- Коли граничний день сплати ЄСВ ФОПами за ІІ квартал: 19 чи 20 липня 2026 р.?

- Що буде, якщо не сплатити ЄСВ вчасно?

- Які штрафи за старі порушення щодо сплати ЄСВ?

- Де знайти рахунки для сплати ЄСВ?

- Які правила заповнення платіжок для сплати ЄСВ?

- Який мінімальний та максимальний розмір ЄСВ за ІІ квартал?

- Кому з ФОПів можна не платити ЄСВ за себе?

- Чи платити ЄСВ, якщо ФОП одночасно працює за трудовим договором?

- Сплата ЄСВ, якщо ФОП одночасно є і «незалежником»

- Чи сплачують ЄСВ ФОПи-пенсіонери та особи з інвалідністю?

- Чи діє пільга з ЄСВ для мобілізованих ФОПів?

- ФОПи з ТОТ та ФОПи, позбавлені особистої свободи внаслідок збройної агресії проти України

- Чи платять ЄСВ ФОПи-«збитківці» або «сплячі» ФОПи на загальній системі?

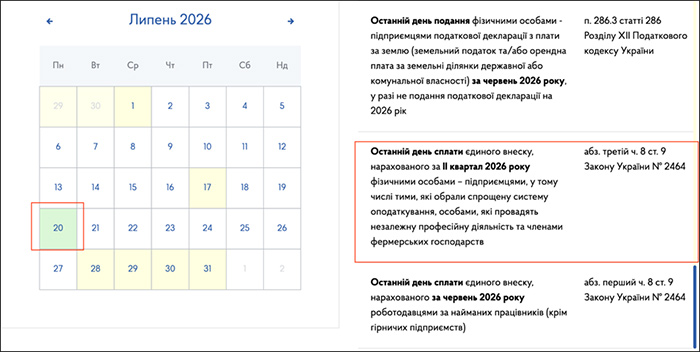

Коли граничний день сплати ЄСВ ФОПами за ІІ квартал: 19 чи 20 липня 2026 р.?

Закон про ЄСВ (абз. 4 ч. 8 ст. 9) зазначає, що ФОПи повинні сплачувати ЄСВ до 20 числа місяця, що настає за кварталом, за який сплачується єдиний внесок.

Доволі часто територіальні податківці розуміють цю норму буквально і вважають, що 20-го числа платити вже пізно, останній день «до» – це 19 число. Але за календарем ДПСУ останнім днем сплати ЄСВ ФОПами за ІІ квартал є саме 20 липня 2026 року, оскільки 19 число припадатиме на неділю.

Адже відповідно до п. 5 розд. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 №449 зі змінами та доповненнями, у разі якщо останній день строків сплати ЄСВ припадає на вихідний, святковий або неробочий день, останнім днем таких строків сплати ЄСВ вважається перший робочий день, що настає за вихідним, святковим або неробочим днем.

У календарі бухгалтера від редакції, також, звісно, зазначена дата 20 липня 2026 р.

Що буде, якщо не сплатити ЄСВ вчасно?

За несвоєчасну сплату або несплату ЄСВ порушників чекатимуть штрафи та пеня.

Нагадаємо, що для ФОПів, які обрали загальну систему оподаткування, а також тих, які обрали спрощену систему оподаткування, незалежно від обраної групи мінімальний страховий внесок ЄСВ у 2026 році становить 1 902,34 за місяць і 5 707,02 грн за квартал (про це докладно читайте нижче, а також у нашому довіднику).

Штраф за ст. 25 Закону про ЄСВ – 20% своєчасно не сплачених сум. Таким чином, за несплату за ІІ кв. 2026 р. мінімальний розмір штрафу буде 1 141,40 грн (20% від 5 707,02 грн).

На суму недоїмки нараховується пеня з розрахунку 0,1% суми недоплати за кожен день прострочення. Про це ми писали тут.

Які штрафи за старі порушення щодо сплати ЄСВ?

Податківці застосовують штраф, визначений ч. 11 ст. 25 Закону про ЄСВ, та пеню за несплати, вчинені у період до 01.03.2020 та починаючи з 01.08.2023.

А от за порушення, вчинені у період з 01.03.2020 по 31.07.2023, зазначений штраф не застосовується, а пеня, нарахована за цей період, підлягає списанню. Про це податківці нагадували ось тут.

Де знайти рахунки для сплати ЄСВ?

Рахунки для сплати ЄСВ з 1 січня 2026 року не змінилися. Але щоразу радимо: щоб не пропустити зміни, краще перед сплатою ЄСВ перевірити реквізити рахунку, зокрема у рубриці «Стан розрахунків з бюджетом» в Е-кабінеті.

Увага!

Для платників ЄСВ – ФОПів та самозайнятих осіб передбачено символ «204». Його використовують при встановленні номера рахунку для сплати ЄСВ, і він знаходиться у середині номера рахунку: цифри з дев’ятнадцятої по двадцять першу літерно-цифрового номера рахунку відповідають категорії платника ЄСВ (містять ті самі «204»).

Ті, хто сплачує податки та ЄСВ з єдиного рахунку, можуть це робити і надалі. Про те, як функціонує єдиний рахунок, ми розповідали у цій статті.

Які правила заповнення платіжок для сплати ЄСВ?

У реквізиті «Призначення платежу» треба зазначати лише код сплати податків та ЄСВ (здебільшого – 101) і наводити назву податку або ЄСВ та звітний період їхньої сплати.

Приклад

У реквізиті «Призначення платежу» зазначаємо: щодо ЄСВ для сплати ФОПами за себе: 101 ЄСВ за ІІ квартал 2026 року.

Увага!

Найповніший довідник про те, як заповнити платіжки на сплату податків, ЄСВ, ВЗ, податкового боргу та пені у 2026 році – приклади оформлення для юридичних осіб та ФОПів, відповіді на популярні запитання, а також посилання на консультації ДПС – в актуальній статті від редакції «Дебет-Кредит»:

Як заповнити платіжки на сплату податків, ВЗ та ЄСВ у 2026 році: відповіді на популярні запитання

Який мінімальний та максимальний розмір ЄСВ за ІІ квартал?

Згідно з Держбюджетом на 2026 рік, мінімальна зарплата у 2026 році становить 8 647 грн (докладніше читайте за посиланням).

З огляду на це:

- мінімальний страховий внесок з ЄСВ у 2026 році – 1 902,34 грн (8 647 грн х 22%);

- максимальна база для нарахування ЄСВ у 2026 році – 172 940 грн (20 МЗП);

- максимальна сума ЄСВ за місяць у 2026 році (ставка 22%) – 38 046,8 грн.

Увага!

- Мінімальний розмір місячного страхового внеску з ЄСВ ФОПом за себе за місяць 2026 року становить 8 647 х 22% = 1 902,34 грн. А за ІІ квартал мінімальна сума ЄСВ дорівнює 5 707,02 грн (1 902,34 х 3).

- Максимальний розмір місячного страхового внеску за місяць 2026 року становить: 1 172 940 грн х 22% = 38 046,8 грн. А за ІІ квартал максимальна сума ЄСВ становить 114 140,4 грн (38 046,8 х 3).

Кому з ФОПів можна не платити ЄСВ за себе?

Зараз всі ФОПи та самозайняті особи (за базовими винятками, які ми наводимо нижче) повинні сплачувати ЄСВ.

Пільги щодо сплати ЄСВ існують для таких категорій:

- Якщо ФОП одночасно працює за трудовим договором (за основним місцем роботи і сумісництвом).

- Якщо ФОП одночасно здійснює незалежну професійну діяльність (ФОП-«незалежник»).

- ФОПи-пенсіонери та особи з інвалідністю.

- Мобілізовані ФОПи.

- ФОПи з ТОТ та ФОПи, позбавлені особистої свободи внаслідок збройної агресії проти України.

- ФОПи-«збитківці» або «сплячі» ФОПи.

По суті, пільги мобілізованим ФОПам, ФОПам з ТОТ та ФОПам, які потрапили в полон, це єдині «воєнні» пільги, що ще діють у 2026 році. Решта пільг діяла ще до 2022 року. Розглянемо їх по черзі.

Чи платити ЄСВ, якщо ФОП одночасно працює за трудовим договором?

Якщо ФОПи перебувають у трудових відносинах, то вони можуть не платити ЄСВ за себе. І страховий стаж у них буде! Але лише за умови, що роботодавець за основним місцем роботи або за сумісництвом сплатив за них ЄСВ у розмірі, не меншому за мінімальний страховий внесок.

Якщо у певному місяці кожен з таких роботодавців сплатив ЄСВ, але у розмірі, меншому за мінімальний страховий внесок, то ФОПу доведеться сплатити ЄСВ в розмірі, не меншому за мінімальний внесок! На цьому наголошує ДПС ось тут.

Чи можуть ФОПи-працівники бути платниками ЄСВ за умови самостійного визначення за місяці звітного періоду, за які роботодавець сплатив страховий внесок за таких осіб у розмірі мінімального страхового внеску, бази нарахування, але не більше максимальної величини бази нарахування ЄСВ?

Саме обов’язку платити ЄСВ такі ФОПи не мають. А добровільно можна? Єдиної позиції у ДПС щодо цього немає. Ми про цю проблему писали тут і тут. Податківці, звісно, не штрафуватимуть ФОПів за таку добровільну сплату. Але чи потраплять ці внески до страхового стажу та до розрахунку майбутніх виплат від ПФУ, наразі впевненості немає.

Увага!

Про останні зміни щодо сплати ЄСВ за себе ФОПами – найманими працівниками, які діють з 01 жовтня 2025 року, ми докладно писали тут.

Сплата ЄСВ, якщо ФОП одночасно є і «незалежником»

Якщо фізична особа зареєстрована як підприємець та при цьому провадить незалежну професійну діяльність, вона обліковується ДПС як фізична особа – підприємець з ознакою провадження незалежної професійної діяльності.

ФОП-«незалежник», який отримує пенсію або соцдопомогу, ЄСВ за себе не сплачуватиме. Хоча може і платити – за умови добровільної участі у системі загальнообов'язкового державного соціального страхування.

У звичайної фізособи, яка здійснює незалежну профдіяльність і не має статусу ФОПа, такої пільги немає.

Чи сплачують ЄСВ ФОПи-пенсіонери та особи з інвалідністю?

Також звільняються від сплати за себе ЄСВ ФОПи, якщо вони отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону від 09.07.2003 №1058-IV «Про загальнообов’язкове державне пенсійне страхування», та отримують відповідно до закону пенсію або соціальну допомогу.

Чи діє пільга з ЄСВ для мобілізованих ФОПів?

ФОПи, призвані до ЗСУ у зв’язку з мобілізацією, на особливий період, на весь строк їх військової служби звільняються від сплати ЄСВ за себе.

Пільга діє навіть якщо у ФОПа є наймані працівники або він продовжує отримувати дохід від господарської діяльності під час військової служби. Ми про це писали тут.

ФОПи з ТОТ та ФОПи, позбавлені особистої свободи внаслідок збройної агресії проти України

Пунктом 9-3 розд. VIII «Прикінцеві та перехідні положення» Закону про ЄСВ визначено, що тимчасово, на період дії особливого правового режиму, визначеного Законом України від 15.04.2014 №1207 «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України», платники ЄСВ із місцезнаходженням (місцем проживання) на тимчасово окупованій території України звільняються від виконання обов’язків, визначених ст. 6 Закону про ЄСВ.

Зверніть увагу!

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, досить часто оновлюється. Останню редакцію цього Переліку читайте тут.

А ще, відповідно до абзацу першого п. 9-8 розд. VIII «Прикінцеві та перехідні положення» Закону про ЄСВ, платники єдиного внеску, визначені ст. 4 Закону про ЄСВ, з числа осіб, стосовно яких згідно із Законом України від 26.01.2022 №2010-IX «Про соціальний і правовий захист осіб, стосовно яких встановлено факт позбавлення особистої свободи внаслідок збройної агресії проти України, та членів їхніх сімей» встановлено факт позбавлення особистої свободи внаслідок збройної агресії проти України, якщо вони не є роботодавцями, звільняються за заявою члена сім’ї або платника єдиного внеску, після їх звільнення та/або після закінчення їх лікування (реабілітації) від виконання обов’язків, визначених ч. 2 ст. 6 Закону про ЄСВ, сплати недоїмки з єдиного внеску, пені та штрафів за її несплату на весь період позбавлення особистої свободи внаслідок збройної агресії проти України та протягом шести місяців після їх звільнення.

Чи платять ЄСВ ФОПи-«збитківці» або «сплячі» ФОПи на загальній системі?

З 1 січня 2021 року ФОПи на загальній системі оподаткування можуть не сплачувати за себе ЄСВ у разі відсутності прибутку.

Тобто якщо ФОП не отримував дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, він має право самостійно визначити базу нарахування, але не більше від максимальної величини бази нарахування ЄСВ. При цьому сума ЄСВ не може бути меншою за розмір мінімального страхового внеску.

Якщо в певному місяці (або навіть і році) оподатковуваного ПДФО та ВЗ чистого доходу в самозайнятої особи взагалі не буде, то вона має право не визначати базу нарахування ЄСВ, а отже, і не платити ЄСВ за такий період. На цьому вже наголосили податківці у своєму свіжому роз’ясненні ось тут.

Тобто у разі відсутності доходу або наявності збитку "загальники" мають повне право не сплачувати ЄСВ навіть на мінімальному рівні. Сплата ЄСВ в таких випадках тільки по бажанню.

Читайте більше про сплату ЄСВ підприємцями:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись