- Що сказав Верховний суд про «момент обізнаності»?

- Зміст справи: перевірка ФОПа та неотримане ним ППР

- Нова думка Верховного Суду: перебіг строку для оскарження ППР прив’язаний до моменту обізнаності, а не до дати поштової відмітки

- Попередня судова практика буда іншою: аргументи про обстріли не враховувалися

- Практичні поради від редакції та зразки документів для оскарження ППР

- Де почитати більше про процедуру вручення та судове оскарження ППР?

Коментар до постанови Верховного Суду від 28.05.2026 у справі №520/22570/25

Що сказав Верховний суд про «момент обізнаності»?

Виходячи з коментованої постанови, нова позиція Верховного Суду така: від суддів, які розглядатимуть оскарження ППР, тепер вимагається встановити момент, коли особа фактично дізналася або об’єктивно мала можливість дізнатися про нього - «момент обізнаності». Особливо якщо йдеться про території, які постійно обстрілюються та відсутня можливість вчасно доставити та/або отримати кореспонденцію.

З’ясуємо, що це означає для юросіб і ФОПів, і чому ще пів року тому той самий Касаційний адміністративний суд вирішував майже ідентичну справу прямо протилежним чином.

Зміст справи: перевірка ФОПа та неотримане ним ППР

Податківці провели фактичну перевірку ФОПа з міста Харкова і за її результатами прийняли два податкові повідомлення-рішення (далі – ППР) від 26.11.2024. Лист із ППР надіслали рекомендованою поштою на податкову адресу платника. Відправлення повернулося до контролюючого органу 10.12.2024 з відміткою «за закінченням терміну зберігання».

Формально це означає, що відповідно до п. 42.2 ПКУ такі податкові повідомлення-рішення вважаються врученими саме 10.12.2024 р., а шестимісячний строк на звернення підприємця до суду (ч. 2 ст. 122 КАСУ) закінчився 10.06.2025 р.

Але ФОП звернувся до суду лише 22.08.2025 р., пояснюючи це тим, що:

- через постійні обстріли й попадання ракет поблизу місця проживання він був змушений виїхати з Харкова ще в листопаді 2024 року, спочатку до Львова, потім – до Конотопа;

- про самі ППР він дізнався лише 22.04.2025 – коли адвокат, з яким договір на правову допомогу укладено ще 02.01.2025, отримав матеріали перевірки у відповідь на адвокатський запит;

- акт фактичної перевірки він не отримував і не міг подати заперечення на нього;

- щодо вимоги сплатити штраф йому зателефонував представник податкової – і лише після цього він звернувся до адвоката, той подав запит і отримав докладну інформацію про ППР.

Суди попередніх інстанцій врахували діючу станом на 2025 рік судову практику: надсилання ППР за податковою адресою з подальшим поверненням листа – достатня підстава вважати особу обізнаною про це ППР, а «пасивна поведінка» платника (не подав заяву про зміну адреси, не підключив електронний кабінет) – не поважна причина для поновлення строку. Сам факт воєнного стану теж автоматично нічого не доводить.

Нова думка Верховного Суду: перебіг строку для оскарження ППР прив’язаний до моменту обізнаності, а не до дати поштової відмітки

Але в коментованій справі Верховний Суд подивися на порядок надсилання податкових повідомлень-рішень під зовсім іншим кутом.

Увага! Нова позиція Верховного Суду:

У спорах щодо оскарження податкових повідомлень-рішень сам по собі факт їх надсилання контролюючим органом за податковою адресою платника не є достатньою підставою для висновку про пропуск строку звернення до суду. Для вирішення цього питання суд повинен встановити, коли особа фактично дізналася або об’єктивно повинна була дізнатися про прийняття такого рішення.

Аргументація Верховного Суду будується на кількох рівнях.

1. Надсилання ППР за ст. 42 ПКУ – не автоматична обізнаність

Суд підтвердив: спірні ППР були надіслані органом ДПС формально правильно – за податковою адресою платника, рекомендованим листом з повідомленням про вручення, як того вимагають п. 42.2, 42.5 та 58.3 ПКУ. Але дотримання порядку надсилання – це не все. Окреме питання – дотримання порядку вручення відповідно до Правил надання послуг поштового зв’язку, затверджених постановою КМУ від 05.03.2009 №270).

Наразі ВС вважає, що під час воєнного стану вкрай важливо чітко знати:

- чи отримав платник повідомлення про надходження листа (смс, повідомлення в абонентську скриньку),

- чи дотримано строки зберігання тощо.

2. Перебіг строку для оскарження ППР прив’язаний до моменту обізнаності, а не до дати поштової відмітки

За загальним правилом ч. 2 ст. 122 КАСУ, 6-місячний строк на звернення до суду обчислюється з дня, коли особа дізналася або повинна була дізнатися про порушення своїх прав. Суд нагадав власну стійку позицію (зокрема, постанови від 30.08.2018 у справі №813/2897/16 та від 21.08.2025 року у справі №380/20996/24): незнання про порушення через байдужість або небажання дізнатися – не поважна причина. Але це працює й у зворотному напрямі: судді мають встановити сам момент обізнаності, а не вивести його автоматично з дати повернення листа.

3. Судам слід звертати увагу на онкретні обставини справи, які залишилися без оцінки

Верховний Суд перелічив, що саме мали, але не дослідили суди першої та апеляційної інстанцій:

- чи отримав платник акт фактичної перевірки, на підставі якого прийняті ППР, – без цього в нього просто не було підстав очікувати саме таких рішень;

- коли і за яких обставин представники податкової зателефонували платнику й повідомили про ППР;

- з якою метою й коли саме укладено договір про правову допомогу від 02.01.2025 – і чи свідчить ця дата про обізнаність платника вже в січні про проведення перевірки, її результати тощо;

- коли саме адвокат надіслав запит, відповідь на який отримано 22.04.2025 – після дзвінка з податкової чи до того;

- чи дотримано Порядок №270 при спробі вручення – зокрема, чи надсилалося платнику повідомлення про надходження листа окремо від самого вручення.

4. «Формалізм» не діє під час воєнного стану

Окремо варто звернути увагу на те, що Верховний Суд не сказав, що сам факт воєнного стану автоматично поновлює строки чи звільняє платника від обов’язку отримувати кореспонденцію.

Він сказав інше: обставини, на які посилався платник (обстріли, вимушений виїзд із Харкова, зміна місця проживання двічі за кілька місяців), мають бути перевірені судом саме в контексті того, чи могли вони об’єктивно перешкодити отриманню й усвідомленню змісту ППР. Ці обставини потребують доказів і окремої оцінки.

Попередня судова практика буда іншою: аргументи про обстріли не враховувалися

Найцікавіше в цій постанові – не сама теза (вона звучала й раніше в окремих рішеннях), а те, наскільки різко вона контрастує з підходом, який Верховний Суд застосовував буквально за кілька місяців до цього в дуже схожих обставинах.

Приклад 1

Наприклад, у справі №520/7470/25 (постанова Верховного Суду від 13.11.2025) ФОП оскаржував ППР на суму 456 885 грн за порушення правил застосування РРО. Податкова надіслала документ ще в серпні 2024 року, лист повернувся 22.08.2024 з відміткою «за закінченням терміну зберігання» – на адресу, що значилася в ЄДР. Платник стверджував, що реально отримав доступ до ППР лише 22.11.2024, і пояснював це складністю отримання пошти у прифронтовому Харкові через обстріли та евакуацію.

Верховний Суд у цій справі прямо вказав: повернення листа через закінчення терміну зберігання саме по собі означає вручення – незалежно від того, чи платник реально отримав документ. Аргументи про обстріли, повітряні тривоги, блекаути й евакуацію населення суд відхилив, зауваживши, що платник мав можливість подати заяву про отримання документів через електронний кабінет, а конкретних доказів об’єктивної неможливості отримати пошту саме в цьому випадку надано не було.

Приклад 2

В іншій постанові від 15.02.2024 у справі №640/9016/20 та від 24.09.2025 у справі №520/7480/25 Верховний Суд повторив: у разі надіслання документів поштою вони вважаються врученими в день, зазначений поштовою службою в повідомленні про вручення із зазначенням причини невручення, – і це окремий, самостійний спосіб вручення поряд із фактичним отриманням на пошті.

Але у свіжій коментованій справі Верховний Суд відступив від своєї попередньої позиції!

Наведемо різницю підходів у таблиці 1.

Таблиця 1. Старий та новий підходи Верховного Суду до вручення ППР

| Старий підхід «надсилання = вручення» | Новий підхід «треба встановити момент обізнаності» |

| Лист повернувся з відміткою «за закінченням терміну зберігання» → ППР вважається врученим автоматично з цієї дати; саме з неї рахується 6-місячний строк на оскарження | Сам факт повернення листа з такою відміткою – недостатня підстава для висновку про пропуск строку. Суд має встановити, коли платник фактично дізнався або об’єктивно міг дізнатися про ППР |

| Воєнний стан, обстріли, релокація – не звільняють платника від обов’язку забезпечити отримання кореспонденції за податковою адресою | Обставини воєнного стану (обстріли, вимушений виїзд, неможливість отримати пошту) підлягають перевірці та оцінці як фактори, що могли об’єктивно перешкодити дізнатися про ППР |

| Пасивна поведінка платника (не змінив адресу, не подав заяву про е-кабінет) – ризик на ньому, цього достатньо для висновку про пропуск строку | Суд повинен дослідити конкретні обставини: коли і за яких умов платник дізнався про ППР (дзвінок податкової, адвокатський запит тощо), а не обмежуватися формальною перевіркою порядку надсилання за ПКУ |

| Достатньо встановити дотримання контролюючим органом ст. 42 ПКУ щодо порядку надсилання – інше не враховувалось | Дотримання порядку надсилання за ст. 42 ПКУ підтверджує лише факт направлення, але не підтверджує автоматично факт обізнаності платника |

Тобто у 2026 році Верховний Суд вимагає від судів нижчих інстанцій встановлювати реальний момент обізнаності платника податків про зміст ППР – якщо йдеться про міста, де відбуваються постійні обстріли та для збереження власного життя, люди та їх сім’ї тимчасово змушені покидати свої помешкання.

Практичні поради від редакції та зразки документів для оскарження ППР

Порада 1

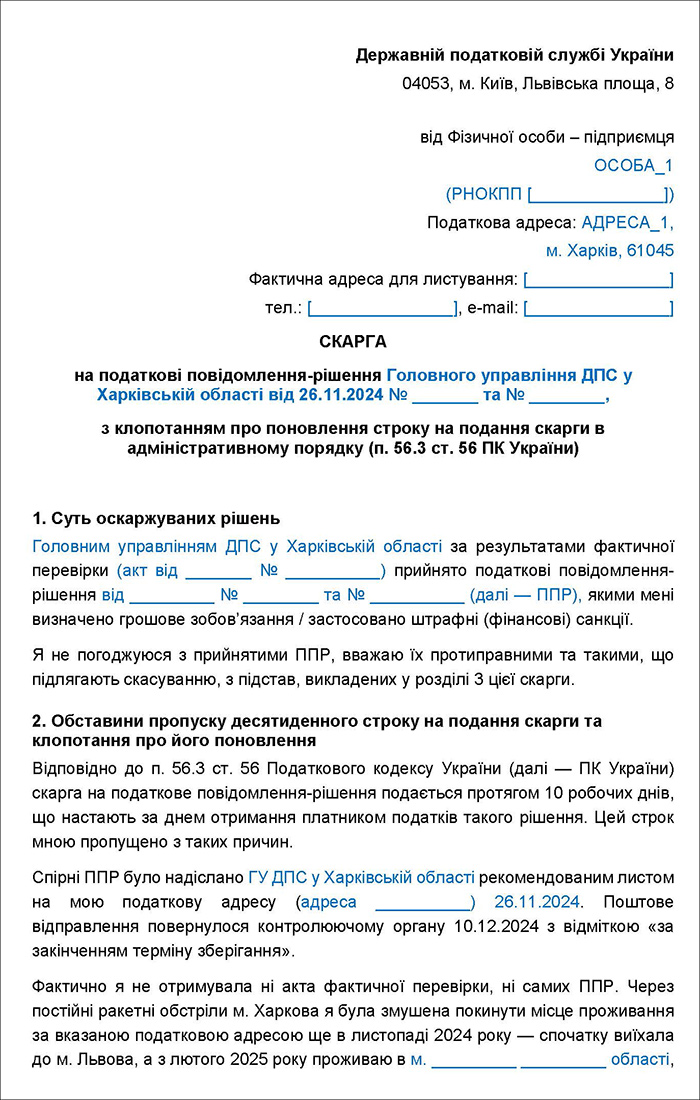

Не варто недооцінювати адміністративне оскарження до ДПСУ результатів перевірок. Тобто одразу йти до суду не обов’язково – за приписами п. 56.3 ПКУ платнику надається шість місяців на подання скарги «із запізненням» разом із підтвердними документами щодо пропуску строку (див. зразок 1). Як правило, ДПСУ поновлює строк на розгляд скарги. Що дає можливість у разі, якщо рішення за адміністративним оскарженням не влаштує, звернутись до суду з дотримання строків за ст. 122 КАСУ.

Зразок 1. Скарга на податкові повідомлення-рішення з клопотанням про поновлення строку на подання скарги в адміністративному порядку (п. 56.3 ПКУ)

Порада 2

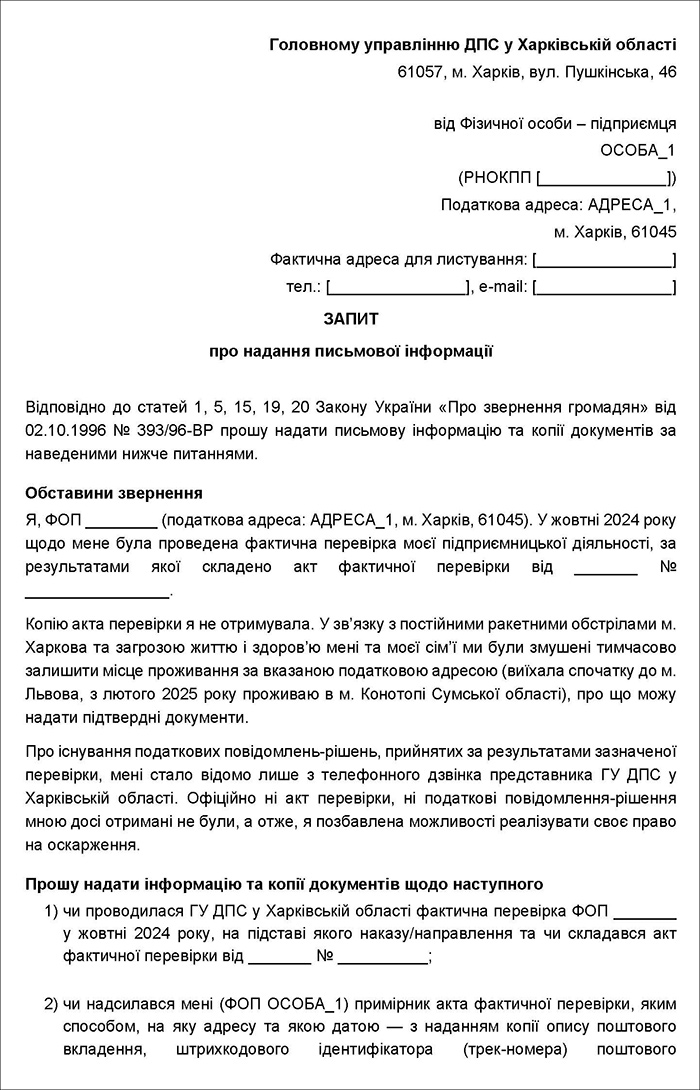

Варто звертатись із запитами (див. зразок 2) про надання інформації щодо: проведення перевірки, надсилання (як та коли) акта перевірки та згодом податкового повідомлення-рішення за адресою платника. І далі – подавати скаргу до ДПСУ з оскарженням рішення, скориставшись п. 56.3 ПКУ. Строк відраховуємо від дати отримання відповіді на запит.

Зразок 2. Запит про надання письмової інформації

Порада 3

Якщо податківці відмовляються розглядати скаргу на ППР через пропуск строку у шість місяців чи не відповідають на запит – можна звернутися вже і до суду. У такому випадку слід використовувати аргументи та висновки, наведені у коментованій нами постанові Верховного Суду.

Де почитати більше про процедуру вручення та судове оскарження ППР?

- Верховний Суд розповів про строки для оскарження ППР до суду

- Оскарження ППР під час війни-2026: Верховний Суд оцінив доводи ДПС щодо пропуску строку звернення

- Як оскаржувати податкові повідомлення-рішення (ППР)?

- Яким є строк оскарження ППР в суді?

- Нові правила для ППР з 26 лютого 2026 р.: у разі сплати ПЗ протягом 30 днів штрафи і пеня не нараховуються

- Визнання ППР врученим: судова практика

- З 26 лютого діятимуть нові правила складання та надсилання податкових повідомлень-рішень!

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз