- На що перш за все слід звернути увагу при смерті ФОП?

- Крок 1. Держреєстрація припинення діяльності ФОП

- Крок 2. Зняття з обліку в податкових органах, ліцензії і звітність

- Крок 3. Сплата податків

- Крок 4. Закриття банківських рахунків

- Крок 5. Борги та розрахунки з кредиторами

- Крок 6. Припинення трудових відносин із найманими працівниками померлого ФОП

- Де почитати більше про дії спадкоємців і працівників після смерті ФОПа?

Смерть ФОПа породжує цілу низку юридичних і практичних питань: від закриття бізнесу та анулювання ліцензій до звільнення працівників, погашення боргів і можливості повернення переплат із податків. Ми вже розглядали ці питання у 2025 році, а зараз розглянемо кожен крок докладніше.

На що перш за все слід звернути увагу при смерті ФОП?

- Діяльність ФОПа припиняється після внесення запису до ЄДР на підставі свідоцтва про смерть. Через портал Дія припинити діяльність у зв’язку зі смертю неможливо – лише через ЦНАП або нотаріуса.

- Податкові борги переходять до спадкоємців у межах вартості успадкованого майна. Переплати з податків спадкоємці можуть повернути за заявою до ДПС; переплата з ЄСВ – не повертається. Недоїмка з ЄСВ списується автоматично.

- Працівники звільняються через центр зайнятості, без участі родичів чи спадкоємців.

- Кредитори мають 6 місяців після отримання спадкоємцем свідоцтва на спадщину, щоб заявити свої вимоги.

- Банківські рахунки ФОПа блокуються після повідомлення банку про смерть. Коштами можна розпоряджатися лише після оформлення спадщини.

Крок 1. Держреєстрація припинення діяльності ФОП

Відповідно до ч. 4 ст. 18 Закону №755 для держреєстрації припинення діяльності ФОПа подаються такі документи:

- заява про державну реєстрацію припинення підприємницької діяльності;

- копія свідоцтва про смерть підприємця (якщо закриття відбувається через смерть).

Для цього спадкоємці чи родичі мають звернутися до ЦНАПу або нотаріуса, який має право проводити держреєстрацію та доступ до ЄДР.

Зверніть увагу!

Через портал Дія подати заяву про припинення діяльності у зв’язку зі смертю ФОПа не вийде.

Крок 2. Зняття з обліку в податкових органах, ліцензії і звітність

Коли та як зняти померлого ФОП з обліку?

Підставою для зняття ФОПа з обліку є запис у ЄДР про його припинення (п. 11.18 Порядку №1588 та пп. 67.1.2 ПКУ).

Дата зняття з обліку ФОПа відповідає даті отримання відомостей про державну реєстрацію припинення підприємницької діяльності ФОПа. Тому якщо в ЄДР запис є, то додатково подавати документи до ДПС не потрібно.

Чи подається податкова декларація за померлого ФОП?

Обов’язку подавати декларацію за померлого ФОПа у спадкоємців немає (пп. 37.3.2 ПКУ).

На цьому податківці наголошують і в «ЗІР», категорія 129.02: «Чи необхідно спадкоємцям подавати звітність та сплачувати грошові зобов’язання у разі смерті ФОПа?».

Також спадкоємці не подають заяву про відмову від спрощеної системи.

З цього питання ми також маємо роз’яснення в «ЗІР», категорія 107.01.07: «Чи необхідно спадкоємцям подавати заяву про відмову від спрощеної системи оподаткування, звітність та сплачувати ЄП у разі смерті ФОПа – платника ЄП (крім е-резидента)?».

Як припиняється дія ліцензій на алкоголь та тютюн?

Датою припинення дії ліцензії є дата внесення до ЄДР запису про державну реєстрацію припинення підприємницької діяльності ФОПа (п. 2 ч. 2 ст. 46 Закону №3817). Орган ліцензування (ДПС) не пізніше наступного робочого дня за днем прийняття рішення про припинення дії ліцензії вносить відомості про припинення дії ліцензії до відповідного реєстру ліцензіатів (ч. 6 ст. 46 Закону №3817).

Чи треба знімати з реєстрації РРО/ПРРО?

Податківці самостійно скасують реєстрацію РРО/ПРРО (ч. 9 п. 1 гл. 4 розд ІІ Порядку №547, п. 3 розд. ІІІ Порядку №317).

Крок 3. Сплата податків

Як відбувається сплата податків та зборів за померлого ФОП?

Виконання грошових зобов’язань померлого ФОПа покладається на спадкоємців, які прийняли спадщину, але тільки в межах вартості успадкованого майна та пропорційно до своєї частки (п. 99.1 та п. 97.4.4 ПКУ).

До складу спадщини входять усі права та обов'язки, що належали спадкодавцеві на момент відкриття спадщини і не припинилися внаслідок його смерті (ст. 1218 ЦКУ). Це включає і право на повернення сум податків, зборів або інших платежів, які були сплачені помилково чи понад належне.

У своїй ІПК від 09.09.2025 №4834/ІПК/99-00-24-03-03 податківці зазначили: щоб отримати кошти, спадкоємець повинен звернутися до відповідного територіального органу ДПС із заявою у довільній формі.

У заяві необхідно зазначити:

- назву помилково та/або надміру сплаченого податку, збору, платежу;

- суму, дату сплати;

- реквізити з платіжного документа, за якими кошти перераховано до бюджету (код класифікації доходів бюджету, бюджетний рахунок, на який перераховано кошти, код ЄДРПОУ територіального органу Казначейства, на ім’я якого відкрито рахунок);

- напрям перерахування помилково та/або надміру сплачених коштів.

Також читайте: Повернення спадкоємцям переплати з військового збору після смерті ФОПа

Сплата ЄСВ

Недоїмка з ЄСВ списується (ч. 7 ст. 25 Закону №2464). Переплата з ЄСВ спадкоємцям не повертається, бо вони в розумінні Закону №2464 не є платниками ЄСВ.

Таку ж відповідь бачимо в «ЗІР», категорія 201.04.02: «Чи має право спадкоємець повернути надміру або помилково сплачені суми єдиного внеску у разі смерті ФОП?».

Крок 4. Закриття банківських рахунків

Спадкоємцям варто повідомити банк, надавши свідоцтво про смерть. Після отримання інформації про смерть банк, як правило, припиняє операції за рахунком.

Розпоряджатися коштами спадкоємці зможуть лише після оформлення права на спадщину. Для цього потрібно надати:

- паспорт,

- ідентифікаційний код,

- свідоцтво про смерть,

- свідоцтво про право на спадщину.

Крок 5. Борги та розрахунки з кредиторами

Податковий борг

Відповідно до п. 99.1 ПКУ грошові зобов'язання фізичної особи у разі її смерті або оголошення судом померлою виконуються її спадкоємцями, які прийняли спадщину (крім держави), в межах вартості майна, що успадковується, та пропорційно до частки у спадщині на дату її відкриття.

У разі переходу спадщини до держави грошові зобов'язання померлої фізичної особи припиняються.

Претензії спадкоємцям пред'являються органами ДПС в порядку, встановленому цивільним законодавством України для пред'явлення претензій кредиторами спадкодавця (про що – далі).

Після закінчення строку прийняття спадщини грошові зобов'язання та / або податковий борг спадкодавця стають грошовими зобов'язаннями та / або податковим боргом спадкоємців.

Протягом строку прийняття спадщини на грошові зобов'язання та / або податковий борг спадкодавців пеня не нараховується.

Якщо немає спадкового майна для стягнення або його недостатньо, відповідно до пп. 14.1.11, прострочена заборгованість фізособи, яка померла, може визнаватися безнадійною. Про це говорить й інша норма ПКУ: податковий борг фізичної особи, яка померла, визнається «безнадійним» і підлягає списанню (у разі недостатності майна, на яке може бути звернуто стягнення згідно із законом) (пп. 101.2.2 ПКУ).

Борги перед контрагентами

Статтею 1281 ЦКУ визначено, що:

- кредитор має пред’явити вимоги до спадкоємця, який прийняв спадщину, не пізніше шести місяців з дня одержання спадкоємцем свідоцтва про право на спадщину на все або частину спадкового майна незалежно від настання строку вимоги;

- якщо кредитор не знав і не міг знати про прийняття спадщини або про одержання спадкоємцем свідоцтва про право на спадщину, він має право пред’явити свої вимоги до спадкоємця, який прийняв спадщину, протягом шести місяців з дня, коли він дізнався про прийняття спадщини або про одержання спадкоємцем свідоцтва про право на спадщину.

Якщо кредитор не пред’явив вимоги у терміни, зазначені вище, то він позбавляється права вимоги.

Також читайте: ФОП помер та залишив борги: що робити кредиторам?

Крок 6. Припинення трудових відносин із найманими працівниками померлого ФОП

Смерть роботодавця – ФОПа – це підстава для припинення трудового договору. Але працівник не може звільнитися «сам по собі».

Порядок розірвання трудового договору у випадку смерті роботодавця – фізичної особи регламентовано постановою КМУ від 14.10.2022 №1172. Цим документом затверджено спеціальний порядок припинення трудових відносин у ситуаціях, коли роботодавець помирає або коли набирає чинності рішення суду про визнання його безвісно відсутнім чи про оголошення померлим.

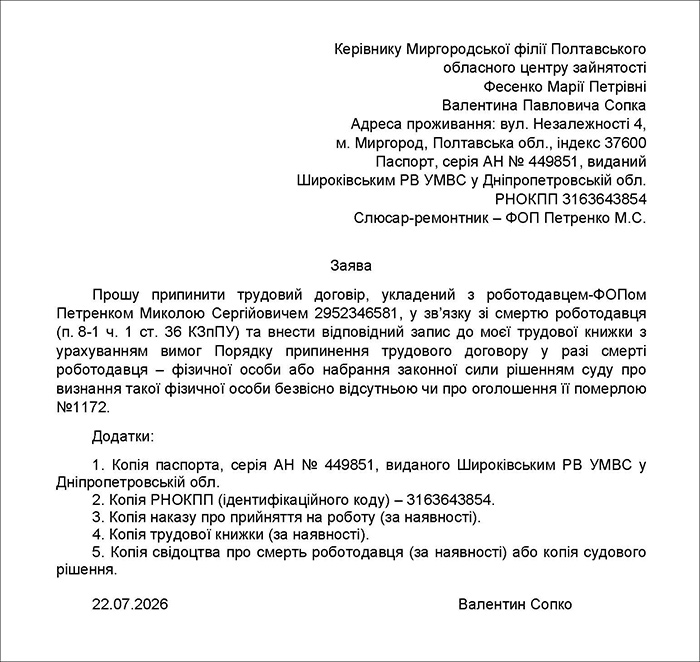

Зразок. Заява про припинення трудового договору у зв’язку зі смертю роботодавця

Етап 1: Працівник має звернутися до центру зайнятості

Для працівника ключовою інстанцією у цій ситуації стає будь-який центр зайнятості. Саме туди потрібно подати документи для офіційного припинення трудового договору.

Зверніть увагу!

Працівникам не треба шукати родичів чи спадкоємців ФОПа для оформлення звільнення. Усі необхідні дії виконує центр зайнятості.

Етап 2. Подання документів, необхідних для звільнення

Працівник подає до центру зайнятості пакет документів (можна в електронній або паперовій формі):

1. Заява про припинення трудового договору (із зазначенням інформації про смерть роботодавця-ФОПа).

2. Документи працівника, що звільняється:

- копія документа, що посвідчує особу (паспорт, ID-картка);

- копія реєстраційного номера облікової картки платника податків (ідентифікаційний код) або серії та номера паспорта (якщо коду немає).

3. Документи, що підтверджують роботу та смерть ФОПа:

- копії документів, що підтверджують смерть роботодавця (свідоцтво, рішення суду) – надаєте, якщо вони є;

- копія трудового договору або наказу про прийняття на роботу;

Важливо!

Якщо трудового договору/наказу немає, центр зайнятості сам використає відомості про вашу трудову діяльність із реєстру застрахованих осіб.

- копія трудової книжки (за наявності).

4. Інформація про роботодавця-ФОПа, зокрема: ПІБ, реєстраційний номер облікової картки платника податків або індивідуальний податковий номер (ІПН ФОП), якщо він є.

Етап 3. Фіксація дати звільнення

Як тільки працівник подасть заяву до центру зайнятості, трудовий договір вважається припиненим.

Важливо!

Датою припинення трудового договору є день подання працівником заяви про звільнення до центру зайнятості.

Етап 4. Оформлення запису у трудовій книжці (за наявності та за бажанням працівника)

Протягом трьох робочих днів ПФУ вносить інформацію про звільнення до реєстру застрахованих осіб.

Після того як інформація внесена до реєстру ПФУ (тобто не раніше, ніж через три робочих дні з дня подання заяви), центр зайнятості зможе внести запис до трудової книжки (якщо ви її надали).

Зверніть увагу!

1. Підстава звільнення – п. 8-1 ч. 1 ст. 36 КЗпП – «смерть роботодавця – фізичної особи або набрання законної сили рішенням суду про визнання такої фізичної особи безвісно відсутньою чи про оголошення її померлою.

2. У разі наявності заборгованості із зарплати вимоги працівників задовольняються спадкоємцями в межах вартості спадкового майна (ст. 1281 ЦКУ).

Де почитати більше про дії спадкоємців і працівників після смерті ФОПа?

- Помер ФОП: що робити? Припинення діяльності, майно, борги та що отримають спадкоємці (+ покрокова інструкція)

- Звільнення працівника у разі смерті роботодавця-ФОПа: деталі від Держзайнятості

- Податковий борг ФОП після смерті: що відбувається і хто відповідає

- Чи потрібно спадкоємцям ФОПа звітувати до ДПС?

- Повернення спадкоємцям переплати з військового збору після смерті ФОПа

- ФОП помер та залишив борги: що робити кредиторам?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз