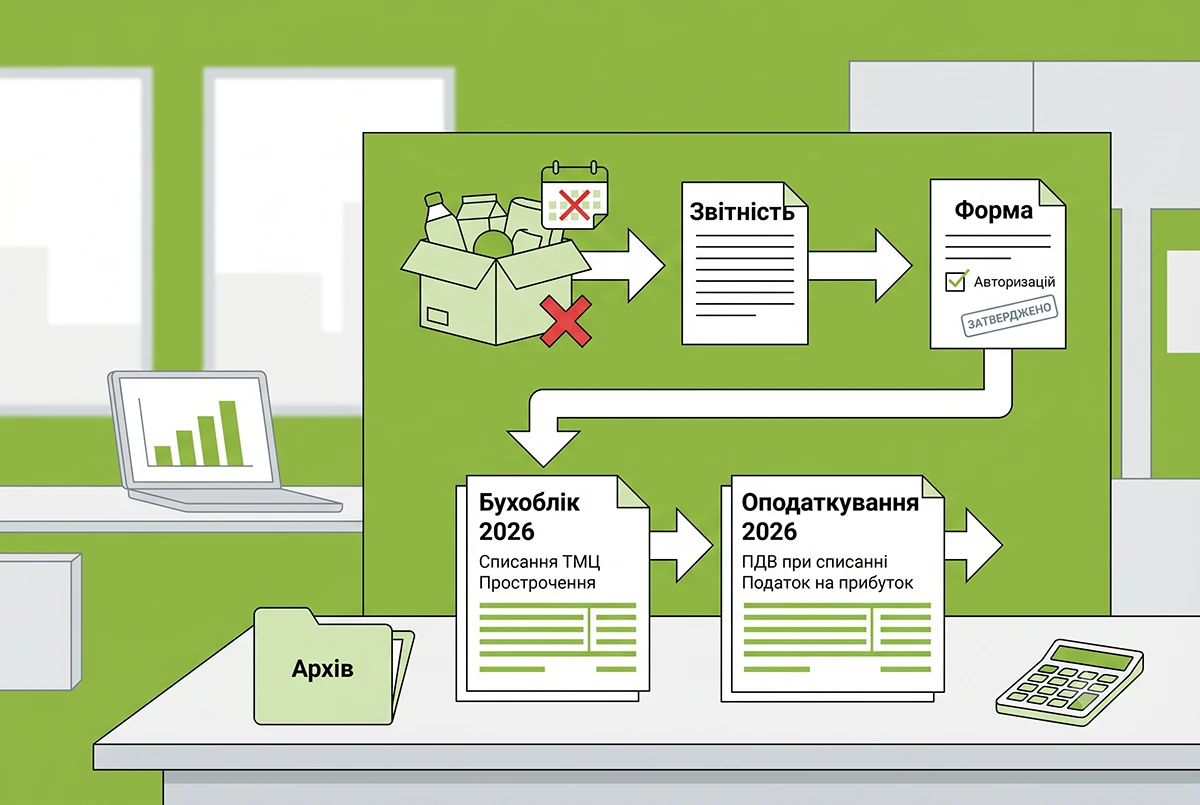

- Проведення інвентаризації та правила утилізації

- Прострочені товари – це відходи

- Яка відповідальність передбачена за порушення законодавства в сфері управління відходами?

- Які документи потрібні для бухгалтерії?

- Оподаткування податком на додану вартість

- Оподаткування податком на прибуток

- Бухгалтерський облік списання прострочених товарів

- Де почитати більше про податкові наслідки списання товарів?

Проведення інвентаризації та правила утилізації

Згідно з п. 7 розд. І Положення про інвентаризацію активів та зобов’язань, затвердженого наказом Мінфіну від 02.09.2014 №879 (далі – Положення №879), у разі встановлення фактів псування цінностей інвентаризація є обов’язковою (на день встановлення таких фактів). Оскільки товари із закінченим терміном придатності не можуть бути використані за призначенням, підприємство зобов’язане провести їх інвентаризацію у загальному порядку.

Пропозиції щодо подальшої долі таких товарів наводяться у протоколі інвентаризаційної комісії (п. 1 розд. ІV Положення №879). У якості зразка для форми такого протоколу можна скористатися формою, затвердженою для бюджетних установ наказом Мінфіну від 17.06.2015 №572.

Керівник підприємства затверджує цей протокол протягом 5 робочих днів після завершення інвентаризації відповідно до п. 2 розд. IV Положення №879.

Прострочені товари – це відходи

Відповідно до ст. 1 Закону України від 20.06.2022 №2320-IX «Про управління відходами», відходи – це будь-яка речовина, предмет або матеріал, яких їх утворювач або власник позбувається, має намір або зобов’язаний позбутися. Оскільки продаж товарів із закінченим строком придатності законодавчо заборонений, підприємство зобов'язане позбутися таких залишків. З моменту затвердження рішення про списання ці товари офіційно набувають статусу відходів.

Згідно з п. 2 ч. 2 ст. 16 Закону №2320-IX, утворювачі відходів зобов’язані класифікувати їх відповідно до Національного переліку відходів та Порядку класифікації відходів, затверджених постановою КМУ від 20.10.2023 №1102.

Для простроченої продукції у Національному переліку відходів передбачено спеціальні коди.

Приклад

Якщо це забраковані або прострочені промислові/споживчі товари: група 16 («Відходи, не специфіковані іншим чином у переліку»), підгрупа 16 03 («Забраковані партії та невикористані продукти»), де виділено коди 16 03 03* / 16 03 04 (неорганічні відходи) та 16 03 05* / 16 03 06 (органічні відходи). Позначка «*» вказує на небезпечні відходи (наприклад, прострочена побутова хімія чи косметика з агресивними компонентами).

Якщо це прострочені продукти харчування: використовується група 20 («Побутові відходи...») або група 02 («Відходи сільського господарства... та харчової промисловості»).

Самовільно викидати прострочені товари у звичайні сміттєві контейнери заборонено. Це є порушенням правил екологічної безпеки та вимог ч. 2 ст. 13 Закону №2320-IX (яка забороняє змішування та неконтрольоване розміщення відходів).

Натомість діють такі імперативні правила:

- Передача ліцензованому/дозволеному суб'єкту. Відповідно до п. 3 ч. 2 ст. 16 та ч. 3 ст. 13 Закону №2320-IX, утворювач зобов’язаний передати відходи для оброблення (утилізації) суб’єктам господарювання у сфері управління відходами, які мають відповідний дозвіл. Якщо прострочені товари класифіковані як небезпечні (наприклад, ліки, хімічні речовини), такі суб’єкти господарювання додатково повинні мати ліцензію на управління небезпечними відходами згідно зі ст. 44 Закону №2320-IX.

- Письмовий договір. Згідно з ч. 4 ст. 13 Закону №2320-IX, передача відходів здійснюється виключно на підставі письмового договору. У договорі обов'язково зазначають код відходів відповідно до Постанови КМУ №1102, їхній обсяг, а також код операції з відновлення (R) чи видалення (D).

Яка відповідальність передбачена за порушення законодавства в сфері управління відходами?

На сьогодні, згідно із ст. 57 Закону №2320-ІХ, особи, винні за порушення у сфері управління відходами, несуть відповідно до закону дисциплінарну, адміністративну, адміністративно-господарську, цивільну чи кримінальну відповідальність.

Дисциплінарна відповідальність

Прописана в ст. 147 КЗпП. Вона передбачає 2 види покарань працівника, який порушив трудову дисципліну – догана і звільнення. Вибір, яке саме покарання застосувати, здійснює роботодавець.

Адміністративна відповідальність

Прописана в КУпАП:

- Викидання сміття (відходів) у невідведених місцях це порушення правил благоустрою (ст. 152 КУпАП).

- Порушення вимог щодо поводження з відходами під час їх збирання, перевезення, зберігання, оброблення, утилізації, знешкодження, видалення або захоронення (ст. 82 КУпАП).

В обох випадках розмір відповідальність однакова: для посадових осіб субєктів господарювання та для підприємців штраф від 50 до 100 нмдг (850 - 1700 грн).

Адміністративно-господарська відповідальність

Раніше вона була прописана в гл. 27 Господарського кодексу України. Але зараз, після його скасування, їм присвячено ст. 15 Закону №4196. Розмірів штрафів ця стаття закону не встановлює (як і профільний Закон №2320). Однак в ній наводяться види адміністративно-господарських санкцій, в тому числі обмеження діяльнності або навіть ліквідація юрособи.

Цивільна відповідальність

Настає за порушення договірних зобов'язань або заподіяння позадоговірної шкоди (майнової чи моральної). Її головна мета – відновити порушені права потерпілої сторони (компенсувати збитки).

Кримінальна відповідальність

Настає в разі серйозних порушень (ст. 239 ККУ – за забруднення земель; ст. 243-244 ККУ – за забруднення моря та континентального шельфу) – забруднення відходами, шкідливими для життя, здоров'я людей або довкілля. В такому випадку порушникам загрожують не лише значні штрафи, а в деяких випадках і обмеження волі до п’яти років.

Які документи потрібні для бухгалтерії?

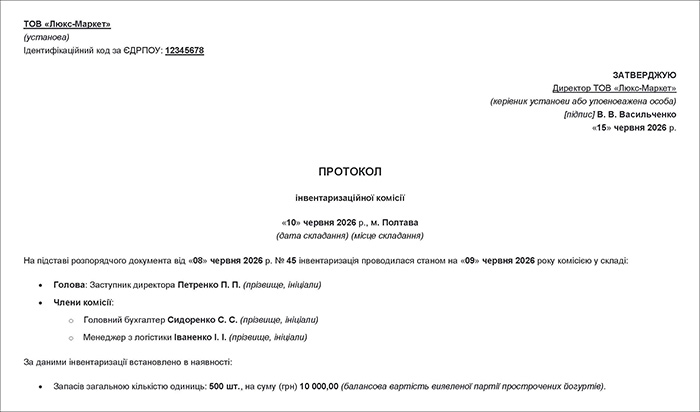

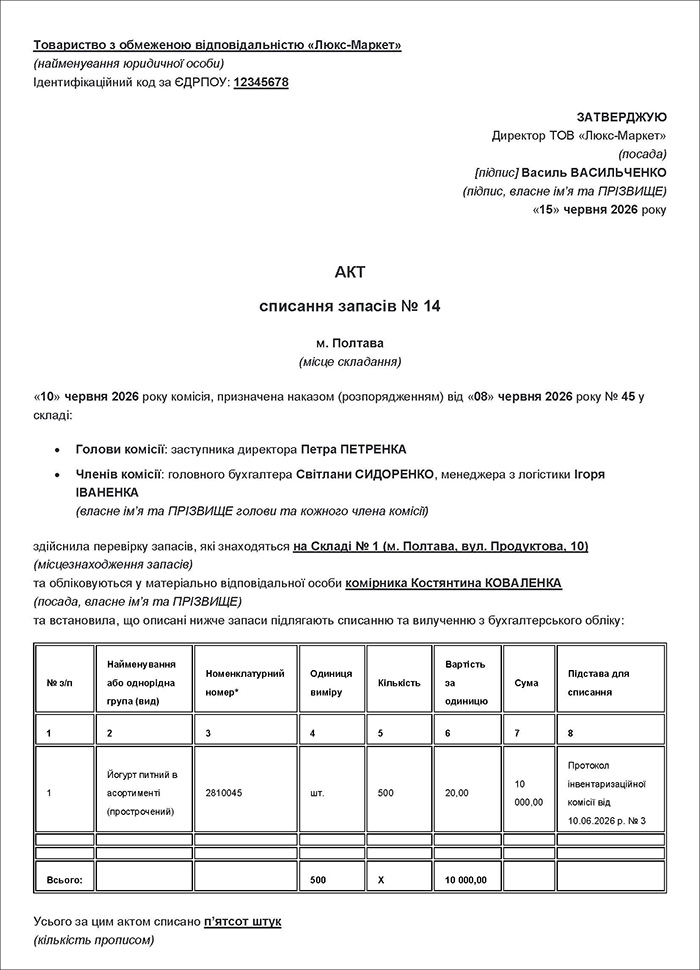

Для законного списання товарів з балансу та підтвердження витрат підприємство повинно мати:

- Затверджений протокол інвентаризаційної комісії;

- Внутрішній акт списання запасів (оформлений згідно з вимогами ст. 9 Закону про бухоблік);

- Договір із ліцензованим/сертифікованим оператором відходів та двосторонній акт приймання-передачі відходів, де зафіксовано код та обсяг переданої на утилізацію продукції.

Відсутність первинних документів від спеціалізованого підприємства-утилізатора позбавляє операцію реальності, що створює ризик екологічних штрафів.

Зразок 1. Протокол інвентаризаційної комісії

Зразок 2. Акт списання запасів

Оподаткування податком на додану вартість

Якщо списані товари придбавалися з ПДВ, то потрібно нарахувати компенсувальне податкове зобов’язання з ПДВ за пп. «г» п. 198.5 ПКУ, бо товари використані в операціях, що не є господарською діяльністю платника податку, та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати в Єдиному реєстрі податкових накладних в терміни, встановлені цим Кодексом для такої реєстрації, зведену податкову накладну.

В усякому разі ДПС дотримується саме такої позиції:

«…оскільки платником ПДВ здійснюється операція зі списання товарно-матеріальних цінностей (в тому числі зіпсованих), то вони починають використовуватись в операціях, що не є господарською діяльністю такого платника податку. Так як під час придбання товарно-матеріальних цінностей (в тому числі зіпсованих) суми ПДВ були включені до складу податкового кредиту, то платник податку повинен не пізніше останнього дня звітного (податкового) періоду, в якому відбувається їх списання, здійснити нарахування податкових зобов’язань з ПДВ за основною ставкою виходячи з вартості придбання таких товарно-матеріальних цінностей (в тому числі зіпсованих).»

Щодо порядку заповнення податкової накладної у цій ситуації – орієнтуємося на відповідь ДПС у «ЗІР» (101.16): «Який порядок заповнення податкової накладної, відповідно до п. 198.5 ст. 198 ПКУ, у разі якщо товари/послуги, необоротні активи починають використовуватись не в господарській діяльності?».

ДПС відповідає, що у разі якщо товари/послуги, необоротні активи починають використовуватись не в господарській діяльності, платник податку не пізніше останнього дня звітного (податкового) періоду складає зведену податкову накладну відповідно до п. 198.5 ПКУ, з урахуванням таких особливостей:

- у графі «Зведена податкова накладна» зазначається код ознаки «1»;

- у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться помітка «X» та зазначається тип причини «13»;

- у графі «Отримувач (покупець)» зазначається власне найменування (ПІБ);

- у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «600000000000»;

- рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється.

Таблична частина розділу Б зведеної податкової накладної з типом причини «13» заповнюється з урахуванням таких особливостей:

- у графі 2 зазначаються опис (номенклатура) товарів/послуг постачальника (продавця), а також дати складання та порядкові номери податкових накладних, складених на такого платника податку при постачанні йому товарів/послуг, необоротних активів, за якими він визначає податкові зобов’язання відповідно до п. 198.5 ПКУ;

- у графах 3.1, 3.3 зазначається код товару згідно з УКТ ЗЕД або код послуги згідно з Державним класифікатором продукції та послуг (ДКПП);

- у графах 4 та 5 зазначається одиниця виміру товарів/послуг;

- графи 3.2.1, 6 – 8, 10 та 11 заповнюються у загальному порядку;

- графи 3.2.2 та 9 не заповнюються.

У розділі А табличної частини такої зведеної податкової накладної рядки I – VІІІ заповнюються у загальному порядку, при цьому рядки IX – XIІ не заповнюються.

Зведені податкові накладні за п. 198.5 ПКУ мають бути зареєстровані протягом 20 календарних днів, наступних за останнім днем звітного місяця (п. 201.10 ПКУ).

Якщо списані товари придбавалися без ПДВ, компенсувальне податкове зобов’язання з ПДВ не нараховують, адже компенсувати немає чого.

Оподаткування податком на прибуток

Вартість списаних товарів та нараховане компенсувальне податкове зобов’язання з ПДВ зменшує фінансовий результат до оподаткування (Д-т 791 К-т 947), який є основою для визначення об’єкта оподаткування податком на прибуток (див. пп. 134.1.1 ПКУ). Причому податкових різниць для такої ситуації ПКУ не встановлює.

Бухгалтерський облік списання прострочених товарів

Списання прострочених товарів відображають проведеннями:

- Д-т 947 К-т 28 – на собівартість списаних товарів;

- Д-т 947 К-т 641 – нарахування компенсувального ПЗ з ПДВ.

Якщо підприємство встановлюватиме винну у простроченні товару особу і стягуватиме з неї збитки, буде додаткове проведення:

- Д-т 375 К-т 716 на суму відшкодування, яку визначають відповідно до Порядку №116.

Приклад

Підприємство виявило на складі партію прострочених йогуртів первісною вартістю 10 000 грн (без ПДВ). При їх придбанні підприємство відобразило податковий кредит з ПДВ у розмірі 2 000 грн (20%).

За результатами інвентаризації та службового розслідування керівник прийняв рішення списати товари та стягнути збитки з винного працівника (комірника), який вчасно не перемістив продукцію в торговельний зал.

Згідно з вимогами п. 2 Порядку №116, підприємство залучило сертифікованого оцінювача для проведення незалежної оцінки збитків. Оцінювач визначив ринкову суму збитків у розмірі 12 000 грн (що компенсує балансову вартість товарів та нарахований ПДВ).

Винний працівник погодився зі сумою збитків, і за його заявою суму утримано з його заробітної плати.

Таблиця. Бухгалтерські проведення списання прострочених товарів

| № з/п | Зміст господарської операції | Д-т | К-т | Сума, грн | Первинний документ |

| 1 | Списано балансову вартість прострочених товарів | 947 | 28 | 10 000 | Акт списання товарів, затверджений керівником; Протокол інвентаризаційної комісії |

| 2 | Нараховано компенсувальне податкове зобов'язання з ПДВ (пп. «г» п. 198.5 ПКУ) | 947 | 641/ПДВ | 2 000 | Бухгалтерська довідка, зведена податкова накладна (зареєстрована в ЄРПН) |

| 3 | Відображено суму збитків, що підлягає стягненню з винної особи | 375 | 716 | 12 000 | Акт службового розслідування, звіт про незалежну оцінку майна, наказ керівника про стягнення збитків |

| 4 | Утримано суму відшкодування збитків із заробітної плати винного працівника | 661 | 375 | 12 000 | Заява працівника, розрахунково-платіжна відомість |

Де почитати більше про податкові наслідки списання товарів?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити