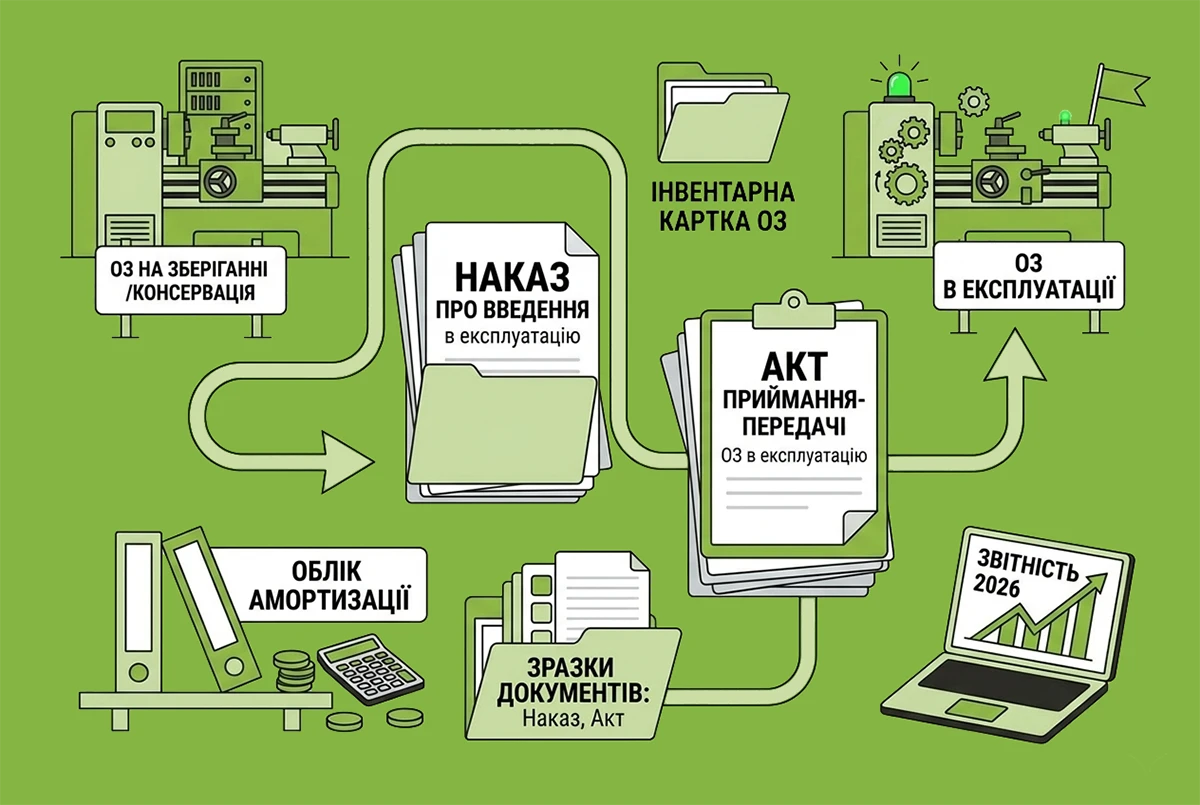

- За якою вартістю ввести ОЗ в експлуатацію?

- Які дії бухгалтера перед повторним введенням ОЗ в експлуатацію?

- Крок 1. Визначення амортизації та коригування балансової вартості

- Крок 2. Визначення чистої вартості реалізації

- Крок 3. Визначення вартості використання

- Крок 4. Вибір оцінки для зарахування обладнання до складу ОЗ

- Якими проведеннями зарахувати обладнання до складу ОЗ?

- Яким документом оформити повторне введення ОЗ в експлуатацію?

- Де почитати про основні засоби на підприємстві?

За якою вартістю ввести ОЗ в експлуатацію?

Якщо необоротні активи, у тому числі придбані винятково з метою перепродажу, не відповідають умовам, наведеним у п. 1 розд. ІІ НП(С)БО 27 (йдеться про умови визнання ОЗ утримуваними для продажу), такі активи не можуть бути відображені у складі оборотних активів (п. 6 розд. ІІ НП(С)БО 27).

Згідно з п. 12 розд. ІІ НП(С)БО 27 у разі відмови від реалізації необоротного активу підприємство оцінює необоротний актив, який більше не визнається як утримуваний для продажу, за нижчою з оцінок:

- балансовою вартістю необоротного активу на момент його визнання як утримуваного для продажу, скоригованою на суми амортизації та переоцінки, які було б визнано за період його утримання для продажу, або

- сумою очікуваного відшкодування (яка визначається як вища з двох оцінок: чиста вартість реалізації необоротного активу або вартість його використання).

Суму коригування включає до інших витрат (доходів) звітного періоду.

На наш погляд, коригування включаються до субрахунку 977 «Інші витрати діяльності» чи 746 «Інші доходи».

Які дії бухгалтера перед повторним введенням ОЗ в експлуатацію?

Спершу потрібно визначити:

- амортизацію за період перебування на субрахунку 286, за умови, якби обладнання використовувалося й амортизувалося, та скоригувати на таку амортизацію балансову вартість;

- чисту вартість реалізації обладнання;

- вартість використання.

Крок 1. Визначення амортизації та коригування балансової вартості

Нехай на момент переведення на субрахунок 286 первісна вартість обладнання – 92 000 грн, нарахований знос – 12 000 грн, балансова вартість – 80 000 грн. Аби обладнання і далі використовувалося, за час перебування на субрахунку 286 сума нарахованої амортизації нехай становила би, приміром, 20 000 грн. Таким чином, балансова вартість, скоригована на суму амортизації, – 60 000 грн (80 000 – 20 000).

Крок 2. Визначення чистої вартості реалізації

Чиста вартість реалізації необоротного активу – справедлива вартість необоротного активу за мінусом очікуваних витрат на його реалізацію (п. 4 НП(С)БО 7). Згідно з п. 4 розд. І НП(С)БО 27, витрати на продаж необоротних активів – це додаткові витрати, які виникають безпосередньо у зв'язку з вибуттям необоротного активу, за винятком фінансових витрат і витрат з податку на прибуток.

Справедлива вартість – сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату (п. 4 НП(С)БО 7).

Наприклад, нехай підприємство встановило, що чиста вартість реалізації обладнання (продажна вартість за мінусом очікуваних витрат на продаж) – 70 000 грн.

Крок 3. Визначення вартості використання

Оцінка можливого використання запасів може бути визначена виходячи з вартості подібних запасів за наявності їх на балансі підприємства, з урахуванням ступеня їх придатності до експлуатації (п. 2.12 Методрекомендацій №2).

На думку автора, оскільки спеціального порядку визначення вартості використання дл ОЗ немає, то підприємство може використати підхід, встановлений для запасів. Тобто якщо підприємство має на балансі подібне обладнання, яке використовується, за вартість використання воно може взяти залишкову вартість такого обладнання, скориговану на ступінь придатності до експлуатації обладнання, яке оцінюється.

Якщо ж на балансі немає подібних ОЗ, то вартість використання буде дорівнювати нулю.

Крок 4. Вибір оцінки для зарахування обладнання до складу ОЗ

Чиста вартість реалізації (70 000 грн) вища за вартість використання (0 грн), тому для порівняння беремо чисту вартість реалізації – 70 000 грн, порівнюючи її з балансовою, відкоригованою на амортизацію, – 60 000 грн.

З цих двох оцінок нижчою є відкоригована балансова – 60 000 грн. Тому саме за такою оцінкою і вводимо обладнання в експлуатацію.

А різницю між собівартістю на субрахунку 286 (80 000 грн) і оцінкою обладнання (60 000 грн) у розмірі 20 000 грн (80 000 – 60 000) списуємо на субрахунок 977.

Якими проведеннями зарахувати обладнання до складу ОЗ?

Згідно з нормами Інструкції №291 такого проведення, як Д-т 10 К-т 28, немає. Зі складу запасів зарахувати до складу ОЗ можна тільки через рахунок капітальних інвестицій – 15.

Отже, в описаній ситуації будуть такі проведення:

- Д-т 977 К-т 286 – 20 000 грн (списана різниця між балансовою вартістю обладнання й оцінкою для зарахування до складу ОЗ);

- Д-т 152 К-т 286 – 60 000 грн (припинення визнання обладнання утримуваним для продажу);

- Д-т 104 К-т 152 – 60 000 грн (введення обладнання в експлуатацію).

Для більшої зручності покажемо також у вигляді таблиці (див. таблицю нижче).

Таблиця. Відображення в обліку введення в експлуатацію раніше виведеного основного засобу

| № з/п |

Господарська операція | Бухгалтерський облік | Сума, грн | |

| Д-т | К-т | |||

| 1. | Списано різницю між балансовою вартістю обладнання і оцінкою для зарахування до складу ОЗ | 977 | 286 | 20 000 |

| 2. | Припинення визнання обладнання утримуваним для продажу на підставі акта внутрішнього переміщення ОЗ | 152 | 286 | 60 000 |

| 3. | Введення обладнання в експлуатацію на підставі акта введення в експлуатацію ОЗ* | 104 | 152 | 60 000 |

| * Якщо операції 2 і 3 відбуваються одночасно, акт внутрішнього переміщення ОЗ можна не складати, достатньо акта введення в експлуатацію ОЗ. | ||||

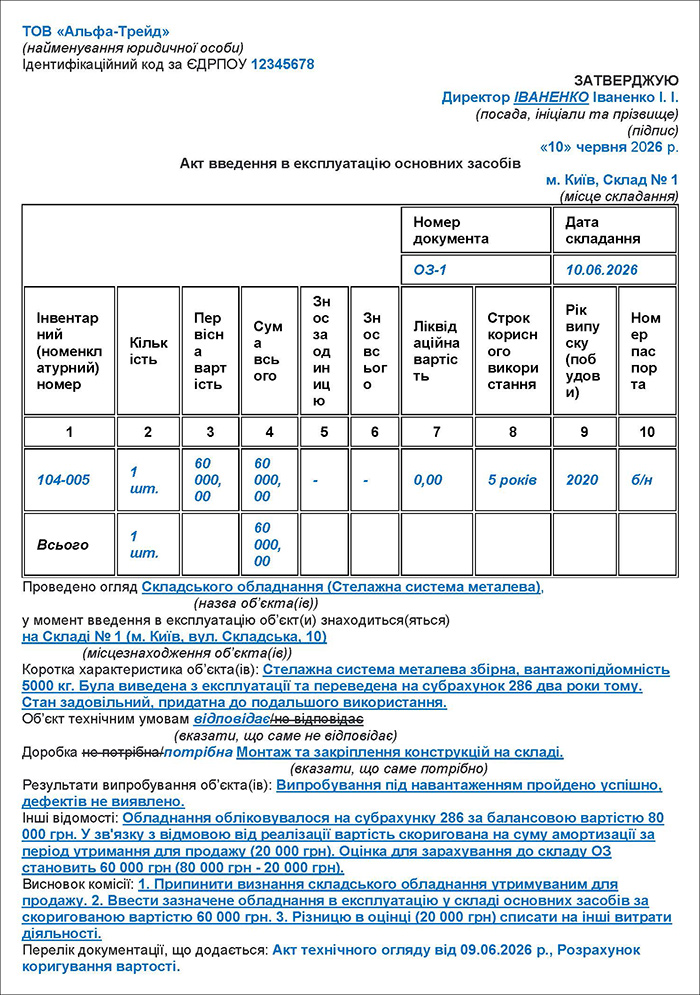

Яким документом оформити повторне введення ОЗ в експлуатацію?

Припинення визнання обладнання утримуваним для продажу можна оформити актом внутрішнього переміщення ОЗ. Для недержавних підприємств форми такого акту не існує, тому вони можуть розробити власну форму. Скориставшись при цьому формою акту, яку затверджено Наказом №818.

На підставі цього акта проведення: Д-т 152 К-т 286.

Введення в експлуатацію можна оформити актом введення в експлуатацію ОЗ, скориставшись при його складанні формою для підприємств державного сектору, яку також затверджено Наказом №818.

На підставі цього акта робиться проведення: Д-т 104 К-т 152.

Втім, якщо як припинення визнання ОЗ утримуваним для продажу, так і введення в експлуатацію відбуваються одночасно, це можна оформити одним документом – актом введення в експлуатацію ОЗ. Він може виглядати так (див. зразок).

Зразок. Акт введення в експлуатацію основних засобів

В актах наводять і розрахунок вартості обладнання. Акти складаються комісією, призначеною керівником підприємства. Затверджені керівником акти є підставою для записів у бухгалтерському обліку.

Нагадаємо, що затверджені Наказом №818 форми є обов’язковими лише для суб’єктів господарювання державного сектору. Решта суб’єктів господарювання можуть використовувати їх або в незміненому вигляді, або розробити власні форми актів, використавши затверджені Наказом №818 як основу.

Де почитати про основні засоби на підприємстві?

- Генератор на підприємстві – 2026: бухгалтерський облік та оподаткування

- Отримання авто як гуманітарної чи благодійної допомоги у 2026 році: порядок оформлення та податкові нюанси

- Амортизація основних засобів за НП(С)БО 7 у 2026 році: методи розрахунку, приклади та бухгалтерські проводки

- Основні засоби у «єдинників» у 2026 році: як вести облік та оподатковувати окремі господарські операції

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити