Чи є типова форма бухгалтерської довідки?

Сам документ знайти в Інтернеті або у бухгалтерській програмі можна. Але чи буде форма цієї знахідки відповідати закону? А може, є жорстка типова форма бухгалтерської довідки?

Типова форма є, і навіть дві.

- Для небюджетників форма бухгалтерської довідки затверджена наказом Мінфіну від 29.12.2000 №356 (у редакції наказу Мінфіну від 21.07.2021 №408). Її бланк ви можете знайти у нас на сайті за посиланням.

- Для бюджетників форма бухгалтерської довідки затверджена наказом Мнфіну від 08.09.2017 №755

Далі ми розглядатимемо складання бухгалтерської довідки за типовою формою у редакції наказу №408 (який є актуальним для небюджетників).

Проте зауважимо, що п. 2.6 Положення №88 говорить: документування господарських операцій може здійснюватися з використанням виготовлених самостійно бланків, які повинні містити обов'язкові реквізити чи реквізити типових або спеціалізованих форм.

Отже, насправді, якщо ви не бюджетне підприємство і маєте право самостійно вирішувати питання організації власного бухобліку, ви можете самі розробити власну форму бухгалтерської довідки, спираючись на її типову форму. Головне, щоб у цій самостійно розробленій формі були обов’язкові реквізити первинного документа!

Реквізити бухгалтерської довідки

Відповідно до ст. 9 Закону №996 підставою для бухгалтерського обліку господарських операцій є первинні документи. А первинні документи можуть бути складені у паперовій або в електронній формі та повинні мати такі обов’язкові реквізити:

- назву документа (форми);

- дату складання;

- назву підприємства, від імені якого складено документ;

- зміст та обсяг господарської операції, одиницю виміру господарської операції;

- посади і прізвища (крім первинних документів, вимоги до яких встановлюються Національним банком України) осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Залежно від характеру господарської операції та технології обробки облікової інформації, до первинних документів можуть включатися додаткові реквізити (печатка, номер документа, підстава для здійснення операції тощо).

Два випадки, коли доречно використовувати бухгалтерську довідку

Найчастіше бухгалтерську довідку використовують у двох випадках. Їх згадує і Мінфін, зокрема, у листі від 21.03.2023 №41010-07-5/7607.

Варіант 1: коли підприємство здійснило господарську операцію за участю контрагента, але не отримало вчасно первинні документи

У такому випадку, вважає Мінфін (і це підтверджує п. 2.5 Положення №88), якщо правилами документообігу підприємства передбачена можливість відображення господарської операції, щодо якої на момент закінчення складання регістрів бухгалтерського обліку за звітний період від контрагента у терміни, встановлені законодавством, не отримано первинного документа, підставою для перенесення інформації про таку господарську операцію до регістрів бухгалтерського обліку є належним чином оформлений внутрішній первинний документ, складений посадовою особою, відповідальною за приймання-відпуск товарно-матеріальних цінностей, робіт і послуг.

У місяці надходження від контрагента первинного документа щодо господарської операції, інформація про яку в минулих звітних періодах була перенесена до регістрів бухгалтерського обліку згідно з внутрішнім первинним документом, до регістрів бухгалтерського обліку за звітний період переноситься інформація про таку господарську операцію, при цьому її обсяг (за потреби) зазначається шляхом коригування на суму різниці між оцінкою такої господарської операції за внутрішнім первинним документом та первинним документом, отриманим від контрагента (про це говорить п. 3.4 Положення №88).

У разі відсутності первинки від постачальника роль внутрішнього документа для обліку господарської операції може відігравати бухгалтерська довідка. А може – і акт або документ з іншою назвою. Адже це залишається на розсуд керівництва підприємства.

Проте оскільки потреба в такому документі може виникнути терміново, радимо розробити/затвердити цю форму і зазначити саме її для цих випадків у правилах внутрішнього документообігу. Так, такі правила на підприємстві варто мати завжди. Докладно про правила організації діловодства на підприємстві ми розповідали в статті «Організація діловодства та архівного зберігання документів згідно ДСТУ 4163:2020: практичні питання».

Нагадаємо також, що з 1 квітня 2026 року у підприємств з’явиться можливість оформляти первинні документи на роботи, послуги та оренду і без підпису замовника. Про це ми повідомляли тут. А податківці взагалі заявили, що акти приймання-передачі робіт, послуг та оренди стануть необов’язкові – їх замінять рахунки (інвойси), про що ми писали тут. Проте про заміну таких актів бухгалтерськими довідками поки що не висловлювався ніхто, тож і ми цього наразі не радимо.

Варіант 2: виправлення помилок у бухобліку

Часто бухгалтерська довідка застосовується для виправлення помилок у регістрах бухгалтерського обліку. Чомусь у згаданому листі Мінфін говорить лише про один метод виправлення – і це метод сторно!

Також, за роз'ясненнями Мінфіну, довідка має наводити причину помилки, посилання на документи та регістри бухгалтерського обліку, в яких допущено помилку, і підписується працівником, який склав довідку, та після її перевірки – головним бухгалтером.

Зі свого боку нагадаємо, що з 9 березня 2023 року діють зміни до порядку складання первинних документів, визначені Положенням №88. Ми про це повідомляли тут. Докладний аналіз цих змін ми наводили тут.

Зокрема, зміни було внесено і до порядку виправлення помилок у первинних документах. Нагадаємо їх.

У Положенні №88 Мінфін прописав окремо правила для виправлень у паперових та в електронних первинних документах.

Для паперових документів існує три варіанти виправлень:

- способом «червоного сторно»,

- або додаткових бухгалтерських проведень,

- або коректурним способом.

Для е-документів варіантів виправлень лише два:

- способом «червоного сторно»,

- або додаткових бухгалтерських проведень.

Варіанти виправлень для паперових і електронних документів

1. Спосіб «червоного сторно»: виправлення здійснюється шляхом внесення неправильного запису (кореспонденції рахунків чи суми) червоним чорнилом, пастою кулькових ручок тощо, що означає від'ємні числа, які в підсумку вираховуються. Одночасно під записом червоним кольором чорнилом, пастою кулькових ручок тощо темного кольору здійснюється другий запис із зазначенням правильної кореспонденції рахунків чи суми.2. Спосіб додаткових бухгалтерських проведень: виправлення помилок здійснюється шляхом внесення додаткової кореспонденції рахунків на суму, яка є різницею між правильною та відображеною в цих регістрах.

3. Коректурний спосіб: виправлення здійснюється шляхом закреслення неправильного тексту або цифри і над закресленим пишеться правильний текст або цифри. Закреслення здійснюється однією рискою так, щоб можна було прочитати виправлене.

Зрозуміло, що закреслення тексту (коректурний спосіб) можна використовувати лише для паперових документів. А як застосовувати інші два методи для е-документів? Про це в оновленому розділі Положення №88 не кажуть. Лише зазначається, що у первинних документах і регістрах бухгалтерського обліку, що складені в електронній формі, під час виправлення помилок має бути збережена інформація, яка виправляється, та міститися відомості про дату виправлення, посади і прізвища осіб, особистий підпис або інші дані, що дають змогу ідентифікувати осіб, які склали виправлений електронний документ.

То як же зробити це виправлення? Спробуємо здогадатися – для цього потрібно скласти бухгалтерську довідку!

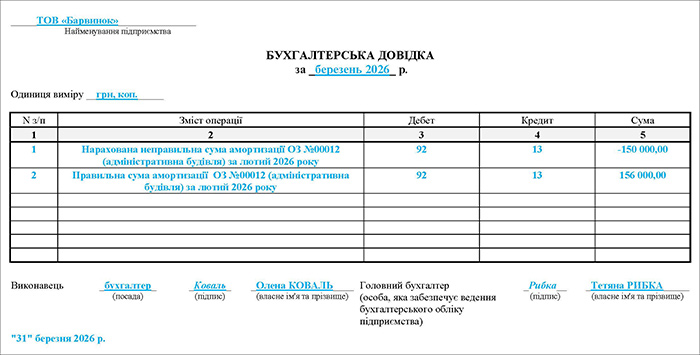

Зрозуміло, що колір чорнил для е-документів не має жодного сенсу. Тому метод сторно для них передбачає складання е-довідки, у якій є, як мінімум, два рядки:

- спочатку неправильна інформація відображається зі знаком «мінус»,

- а потім із позитивним значенням наводиться правильна інформація про господарську операцію.

Аналогічно, на наш погляд, треба скласти бухгалтерську довідку і для методу додаткових проведень. Але розгорнуто коригувати операцію в такому випадку не треба – коригуюче проведення робиться на різницю між неправильною та правильною інформацією.

Який метод виправлення використовувати для яких помилок в первинному документі, це має вирішувати саме підприємство. Хоча в п. 4.6 Положення №88 зазначено, що для виправлень помилок у первинці за минулий звітний період призначається метод сторно.

Зразок. Бухгалтерська довідка, складена за методом «сторно»

Тут є лише одне чималеньке «але». Крім порядку виправлень у бухгалтерських первинних документів, є ще і порядок виправлень помилок у фінансовій звітності (П(С)БО 6).

Так, звітним періодом вважається календарний рік – це очевидно із п. 1 розділу ІІ НП(С)БО 1 і чітко зазначено у ст. 13 Закону №996. Отже, коли ми говоримо про виправлення помилок за минулий звітний період, ми говоримо про помилки минулих років.

А згідно з п. 4 П(С)БО 6 виправлення помилок, допущених під час складання фінансових звітів у попередніх роках, здійснюється шляхом коригування сальдо нерозподіленого прибутку на початок звітного року, якщо такі помилки впливають на величину нерозподіленого прибутку (непокритого збитку).

І тільки у випадку, якщо помилка не вплинула на сальдо рахунку 44, дозволяється повторне відображення відповідної порівняльної інформації у фінансовій звітності.

Це означає, що, виправляючи помилки у витратах або доходах за минулі роки, ми робимо виправлення шляхом коригування рахунку 44. Тобто у випадку, який наведено у зразку, якщо б йшлося про помилку 2025 року, проведення було б лише одне: Д-т 44 К-т 13 на суму різниці 6 000 грн. Отже, метод сторно для цього випадку – не застосовувався.

Тож такий метод (сторно) застосовується для виправлення помилок у витратах або доходах протягом одного звітного року. У випадку якщо треба змінити суму доходів або витрат у минулих роках, складаємо довідку за методом додаткових бухгалтерських проведень – робимо проведення в кореспонденції із рахунком 44.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити