Дистанційна робота — це форма організації праці, за якої робота виконується працівником поза робочими приміщеннями чи територією роботодавця, в будь-якому місці за вибором працівника та з використанням інформаційно-комунікаційних технологій (ст. 60-2 КЗпП).

Службове відрядження — це поїздка працівника за розпорядженням керівника підприємства (установи) на певний строк до іншого населеного пункту для виконання службового доручення поза місцем постійної роботи (за наявності документів, що підтверджують зв’язок відрядження з основною діяльністю підприємства/установи) (Інструкція №59).

Ані в КЗпП, ані в інших законодавчих документах не міститься заборони скеровувати у відрядження працівника, який працює дистанційно. Як і немає заборони щодо дистанційної роботи під час перебування за кордоном.

А щодо Інструкції №59 нагадаємо, що вона є обов’язковою лише для підприємств, установ та організацій, які фінансуються з бюджету. Але податківці у всіх роз’ясненнях орієнтуються саме на неї, попри те, чи це підприємство госпрозрахункове, чи бюджетне.

Позаяк для госпрозрахункових підприємств вона є лише рекомендацією, то наполегливо рекомендуємо розробити внутрішнє Положення про відрядження. Саме в цьому локальному акті варто зафіксувати в тому числі питання скерування у відрядження працівників, що працюють дистанційно.

Отже, працівник, який працює дистанційно, може скеровуватися у відрядження: у законодавстві заборон немає.

Не буде порушенням чинних нормативних документів той факт, що відрядження починається не з місця розташування компанії в Україні, а з віддаленого тимчасового місця роботи в іншій країні, і для того щоб поїхати у відрядження, працівникові-дистанційнику не потрібно повертатися в Україну.

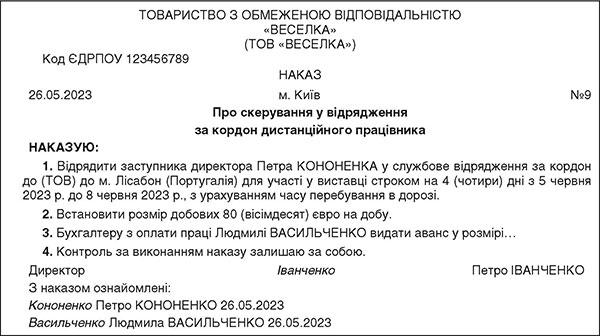

Наказ на відрядження за кордон із виїздом з-за кордону нічим не відрізняється від звичайного наказу на закордонне відрядження — з єдиною відмінністю місця вибуття (див. зразок). Ознайомити заступника директора з наказом на відрядження можна, надіславши його в електронному вигляді, а підписати його — за допомогою кваліфікованого електронного підпису з дотриманням вимог законів про електронний документообіг та про електронні довірчі послуги. Або, як варіант, позаяк директор також їде у відрядження, він може взяти оригінал наказу зі собою і підписати його у заступника.

Тепер щодо авансового звіту.

Згідно з пп. 170.9.4 ПКУ, авансовий звіт подають у разі:

а) наявності оподатковуваного доходу, визначеного відповідно до пп. 170.9.1 ПКУ, з метою розрахунку суми податку на доходи фізосіб (а отже, і військового збору);

б) використання платником податку готівки понад суму добових витрат (включно з отриманою із застосуванням платіжних інструментів).

Отже, після 1 квітня 2023 р. авансовий звіт слід складати за новими правилами, тобто на оподатковуваний дохід з метою розрахунку суми податку на доходи фізосіб і військового збору з наданням усіх підтвердних документів до закінчення місяця, наступного за місяцем, у якому працівник завершив відрядження.

Крім того, якщо виникне потреба все-таки скласти авансовий звіт, то заступник директора може скласти його в електронній формі (з дотриманням вимог щодо електронного документообігу) (пп. 170.9.4 ПКУ) та підписати власним кваліфікованим електронним підписом.

Зразок наказу про скерування у відрядження за кордон працівника-дистанційника

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити