Лікарняні та інвалідність

За ч. 1 ст. 12 Закону №1105 право на страхові виплати за страхуванням у зв'язку з тимчасовою втратою працездатності мають застраховані особи – громадяни України, іноземці, особи без громадянства та члени їхніх сімей, які проживають в Україні, якщо інше не передбачено міжнародним договором України, згода на обов'язковість якого надана Верховною Радою України.

Це право виникає з настанням страхового випадку в період роботи (включаючи час випробування та день звільнення), зайняття підприємницькою та іншою діяльністю, якщо інше не передбачено законом.

А відповідно до ч. 1 ст. 22 Закону №1105 страхова виплата у зв'язку з тимчасовою втратою працездатності застрахованим особам, які працюють на умовах трудового договору (контракту), гіг-контракту, іншого цивільно-правового договору та на інших підставах, передбачених законом, призначається та здійснюється за основним місцем роботи (діяльності).

Підставою для призначення застрахованій особі допомоги по тимчасовій непрацездатності, по вагітності та пологах є сформований на основі медичного висновку про тимчасову непрацездатність листок непрацездатності (ч. 1 ст. 23 Закону №1105).

Відповідно до ч. 2 ст. 15 Закону №1105 допомога по тимчасовій непрацездатності у випадках, зазначених у пунктах 1 і 7 частини першої цієї статті, виплачується ПФУ застрахованим особам з шостого дня непрацездатності за весь період до відновлення працездатності або до встановлення МСЕК інвалідності (встановлення іншої групи, підтвердження раніше встановленої групи інвалідності), незалежно від звільнення, припинення підприємницької або іншої діяльності застрахованої особи в період втрати працездатності.

Частиною 2 ст. 15 Закону №1105 визначено підставу, у зв'язку з якою припиняється надання допомоги по тимчасовій непрацездатності. Такою підставою є факт встановлення МСЕК застрахованій особі групи інвалідності.

Висновок ПФУ у листі від 08.07.2024 №2800-030401-8/41361 такий: наприклад, застрахованій особі групу інвалідності було встановлено 28.06.2024. Цей день є датою закриття листка непрацездатності, за який допомога по тимчасовій непрацездатності не надається.

Це відбуватиметься незалежно від того, чи оформлятиме особа пенсію по інвалідності, чи ні.

До того ж день встановлення МСЕК інвалідності та дні огляду МСЕК не включають при обчисленні у майбутньому середньої зарплати для розрахунку лікарняних. Про це ми писали тут.

Трудові відносини з працівником після встановлення інвалідності

Встановлена працівникові група інвалідності свідчить про обмеження працездатності. Але не кожне обмеження може призвести до невідповідності працівника обійманій посаді. Тим паче, це не свідчить про повну втрату працездатності.

За ст. 170 КЗпП на роботодавця покладено обов’язок перевести працівників, які за станом здоров’я потребують надання іншої, легшої роботи, на таку роботу за їхньою згодою та відповідно до медичного висновку тимчасово або без обмеження строку.

Якщо такої роботи не знайшлося, то особу з інвалідністю можна звільнити. Але таке звільнення за п. 2 ст. 40 КЗпП допускається за умови, що працівника, стосовно якого виявлено невідповідність обійманій посаді або виконуваній роботі внаслідок стану здоров’я, неможливо перевести за його згодою на іншу роботу, яка відповідає його стану здоров’я.

Якщо працівник залишається на підприємстві, то потрібно врахувати таке:

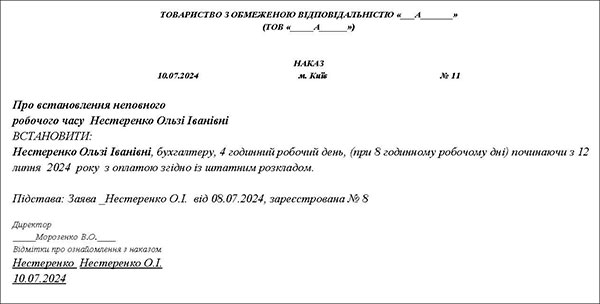

- За ст. 172 КЗпП особі з інвалідністю за бажанням або за вимогами індивідуальної програми реабілітації можуть встановлюватися режим роботи на умовах неповного робочого дня чи робочого тижня та пільгові умови праці.

- Якщо у рекомендаціях МСЕК зазначено, що особа з інвалідністю може працювати за своєю посадою на умовах скороченого робочого дня, роботодавець на прохання працівника зобов’язаний встановити йому неповний робочий час.

- Для цього працівник подає заяву про встановлення неповного робочого часу, а роботодавець видає відповідний наказ. Якщо працівник не погоджується на переведення його на неповний робочий день, роботодавець не має права встановлювати його в односторонньому порядку.

І ще. Слід пам’ятати, що при встановленні неповного робочого часу потрібно дотримуватися ч. 5 ст. 3-1 Закону про оплату праці. Згідно з нею: у разі укладення трудового договору про роботу на умовах неповного робочого часу, а також при невиконанні працівником у повному обсязі місячної (годинної) норми праці мінімальна заробітна плата виплачується пропорційно до виконаної норми праці. З квітня 2024 її розмір становить 8000 грн.

Про це ми писали неодноразово тут.

Пільги працівників з інвалідністю

Спеціальне обладнання робочого місця. За ст. 17 Закону №875 підприємства, установи і організації за рахунок коштів Фонду соціального захисту осіб з інвалідністю або за рішенням місцевої ради за рахунок власних коштів у разі потреби створюють спеціальні робочі місця для працевлаштування осіб з інвалідністю, здійснюючи для цього адаптацію основного і додаткового обладнання, технічного оснащення і пристосування тощо з урахуванням обмежених можливостей осіб з інвалідністю. При цьому наразі є можливість отримання компенсації від центру зайнятості. Але вона надається тільки щодо робочих місць для І та ІІ груп. Про це ми писали тут.

Пільги з відпусток. Чинне законодавство передбачає систему пільг та гарантій працівникам з інвалідністю. Зокрема, це стосується тривалості та порядку надання відпусток. Тривалість відпустки залежить від встановленої групи інвалідності. Зокрема, особам з інвалідністю I і II груп надається щорічна основна відпустка тривалістю 30 календарних днів, а особам з інвалідністю III групи – 26 календарних днів. Про це ми писали тут.

Застосування ПСП підвищеного розміру. Згідно з пп. «ґ» пп. 169.1.3 ПКУ з урахуванням норм абзацу першого пп. 169.4.1 ПКУ платник податку на доходи фізичних осіб має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги у розмірі, що дорівнює 150% суми пільги, визначеної пп. 169.1.1 ПКУ, для такого платника податку, який є особою з інвалідністю I або II групи, у тому числі з дитинства, крім осіб з інвалідністю, пільгу яким визначено пп. «б» пп. 169.1.4 ПКУ (осіб з інвалідністю І і ІІ групи, з числа учасників бойових дій на території інших країн у період після Другої світової війни). У 2024 році – це 2271 гривень при граничному розмірі доходу 4240 гривень.

Зауважимо, що для працівників з інвалідністю ІІІ групи немає окремої норми щодо ПСП, тож до їхньої зарплати застосовується загальна ПСП у 1514 грн у 2024 році.

Врахування працівника до виконання нормативу

Немає обмежень щодо групи інвалідності для врахування працівника у кількість працевлаштованих осіб з інвалідністю.

Тож ця особа враховується, головне, щоб для працівника це було основним місцем роботи.

Про це ми писали тут.

Як нараховувати ЄСВ при присвоєнні інвалідності?

Податківці неодноразово зазначали, що підтвердженням встановлення працівникові інвалідності та підставою для застосування ЄСВ за ставкою 8,41% відповідно до пп. 5 п. 2 розділу III Інструкції №449 є засвідчена копія довідки до акта огляду в МСЕК про встановлення групи інвалідності.

Нарахування ЄСВ за цією ставкою здійснюється з дати встановлення групи інвалідності (але не раніше отримання засвідченої копії довідки до акта огляду в МСЕК) та закінчується датою припинення інвалідності.

Тобто ставка ЄСВ у розмірі 8,41% застосовується юридичною особою – роботодавцем до суми нарахованої заробітної плати, нарахованої на користь працівника, який є особою з інвалідністю, за умови підтвердження таким працівником своєї інвалідності шляхом надання засвідченої копії довідки МСЕК.

Підкреслимо, що для ЄСВ недостатньо мати статус особи з інвалідністю – треба мати діючу довідку про присвоєння/продовження цього статусу. Про це ми говорили тут.

Зразок

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити