- Банкрутство після скасування Господарського кодексу: яка практика?

- Що залишилося незмінним?

- Те, що втрачено: застарілі обмеження втрачають силу

- Нові вимоги та прогалини, що треба долати

- Судова практика, яка залишається актуальною

- Як бізнесу захищати свої права у справах про банкрутство у 2026 році?

Банкрутство після скасування Господарського кодексу: яка практика?

28 серпня 2025 року в Україні втратив чинність Господарський кодекс (далі – ГКУ). Замість нього наразі діють положення таких Законів і Кодексів:

- Закону України від 09.01.2025 №4196-IX «Про особливості регулювання діяльності юридичних осіб окремих організаційно-правових форм у перехідний період та об’єднань юридичних осіб» (далі – Закон №4196),

- Кодексу України з питань банкрутства (далі – КузПБ),

- Цивільного кодексу України (далі – ЦКУ).

Як це вплинуло на процедури банкрутства, реструктуризації боргів та корпоративні відносини стосовно їх погашення?

Судова практика вже показує, що:

- можливе банкрутство навіть комунальних підприємств;

- зросла увага до субсидіарної відповідальності керівників/учасників/засновників;

- фіктивне банкрутство жорсткіше контролюється судами.

Що залишилося незмінним?

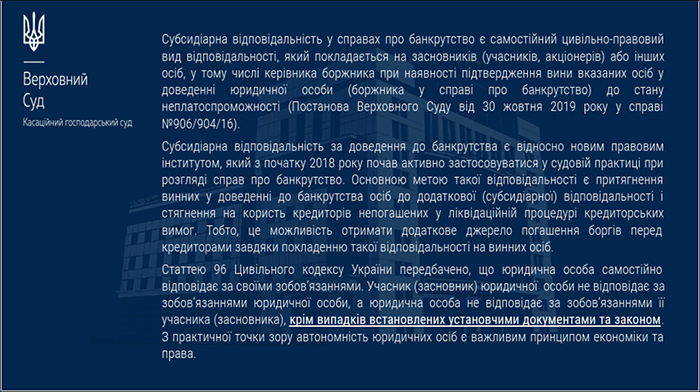

- Хоча ГКУ утратив чинність, багато його ключових ідей – про відповідальність за фіктивне банкрутство, приховування неплатоспроможності, – інтегровані до ст. 9-1 у КУзПБ. Таким чином, залишається механізм притягнення до субсидіарної відповідальності.

- Суди підтвердили важливість цих норм: зокрема, визнали суспільний інтерес у протидії фіктивному банкрутству та акцентували увагу на необхідності встановлення вини засновників або керівників, відмежовуючи її від підприємницьких ризиків.

Те, що втрачено: застарілі обмеження втрачають силу

Деякі норми ГКУ давно не використовувалися або йшли врозріз із сучасною практикою:

- Обмеження кола боржників: раніше лише підприємці могли бути визнані банкрутами (ст. 209 ГКУ), але практика показала, що це обмеження нереалістичне і не витримало випробування судами.

- Заборона банкрутства комунальних підприємств: ГКУ це забороняв (ст. 214), але суди визнавали такі обмеження незаконними, якщо вони порушують права кредиторів.

Нові вимоги та прогалини, що треба долати

- Регуляторний вакуум: ЦКУ не містить всієї специфіки контрактів, які раніше регулював ГКУ (постачання, агентські договори, спеціальні строки позову). Це створює потенціал для тлумачення відповідних правовідносин судами залежно від обставин та чинності нормативних документів.

- Корпоратизація державно-комунальних підприємств: Закон №4196 зобов’язує такі підприємства до 28.02.2026 або трансформуватися на ТОВ/АТ/неприбуткове товариство, або бути ліквідованими (наразі йдеться лише про прийняття відповідного рішення, а не проведення повної процедури перетворення/ліквідації – ст. 14 Закону №4196). Водночас приватні підприємства мають три роки – до 28.08.2028 – на приведення статутів у відповідність та трансформацію (йдеться про перетворення ПП на ТОВ).

- Управління держмайном: Зникло поняття передачі майна у відання/оперативне управління, натомість запроваджено приватноправові інструменти: оренда, узуфрукт, право власності.

Судова практика, яка залишається актуальною

1) Суспільна небезпечність фіктивного банкрутства – висновки Верховного Суду в постанові від 22.09.2021 у справі №911/2043/20.

Докладно про те, що таке фіктивне банкрутство і яка відповідальність за нього передбачена, читайте в матеріалі від Мін’юсту за посиланням.

2) Правильність визначення межі між підприємницькими ризиками та порушеннями (постанова Верховного Суду від 08.12.2022 у справі №910/3246/20).

Верховний Суд наголосив, що обставини існування або відсутності будь-якого із елементів/складових об’єктивної сторони цивільного правопорушення: вчинення дії, бездіяльність, існування боргу в період вчинення боржником майнової дії тощо мають бути доведені у встановленому законом порядку належними та допустимими доказами.

3) Незаконність заборони банкрутства комунальних підприємств (КП) – Господарський суд Херсонщини рішенням від 16.03.2021 у справі №923/1194/17 обґрунтував таку незаконність не вимогами суспільної цінності, а з метою захисту активів.

4) Субсидіарна відповідальність керівника/учасника юрособи – варто наголосити на таких висновках:

- Протиправне виведення з обігу підприємства-боржника коштів, що призвело до неспроможності виконання ним своїх грошових зобов’язань, є підставою для покладення відповідальності на керівника (постанова Верховного Суду від 30.01.2018 у справі №923/862/15).

- Щодо розміру субсидіарної відповідальності – вартість майна, яке було виведено з активів боржника, не впливає на розмір субсидіарної відповідальності (постанова Верховного Суду від 22.04.2021 у справі №915/1624/16).

Увага!

Для притягнення керівника боржника до солідарної відповідальності за незадоволення вимог кредиторів необхідна одночасна наявність умов:

- існування у боржника непогашених зобов'язань щонайменше перед двома кредиторами (купівля-продаж, постачання, підряд, позика, бюджетні та податкові зобов’язання тощо);

- розмір усіх активів боржника є меншим ніж сумарний розмір зобов'язань перед усіма кредиторами боржника, строк виконання яких настав (постанова Верховного Суду від 15.06.2021 у справі №910/2971/20).

- Притягнення засновників (учасників, акціонерів) боржника до солідарної та субсидіарної відповідальності є винятковим механізмом. Істотна та явна диспропорція між зобов'язаннями та активами по суті неплатоспроможного боржника та непоінформованість про це кредиторів цілком очевидно порушують права останніх (постанова Верховного Суду від 09.06.2022 у справі №904/76/21).

5) Можливість звернення податкового органу з грошовими вимогами до боржника обмежена правами, наданими ПКУ:

- Податковий орган не може заявляти кредиторські вимоги щодо сплати за договором, позаяк не є стороною договору (постанова Верховного Суду від 04.06.2024 у справі №921/110/23).

- З метою розгляду грошових вимог податкового органу до боржника у справі про банкрутство моментом виникнення грошових вимог податкового органу є перший день несплати боржником суми податку, що настає за останнім днем відповідного граничного строку для подання податкової декларації за ПКУ (постанова Верховного суду від 17 січня 2024 року у справі №903/51/20).

Як бізнесу захищати свої права у справах про банкрутство у 2026 році?

| Крок | Дія |

| Судова стратегія | Використовуйте судову практику – у спорах про субсидіарну відповідальність, фіктивне банкрутство, права кредиторів тощо |

| Аналіз договорів | Ретельно перевірити всі госпдоговірні відносини – забезпечити, щоб вони відповідали нормам ЦКУ. Особливу увагу слід звернути на договори постачання, агентські, підрядні угоди |

| План антикризових заходів | Застосувати положення КУзПБ (зокрема, нову ст. 9-1) для антикорупційного регулювання банкрутства, санації |

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити