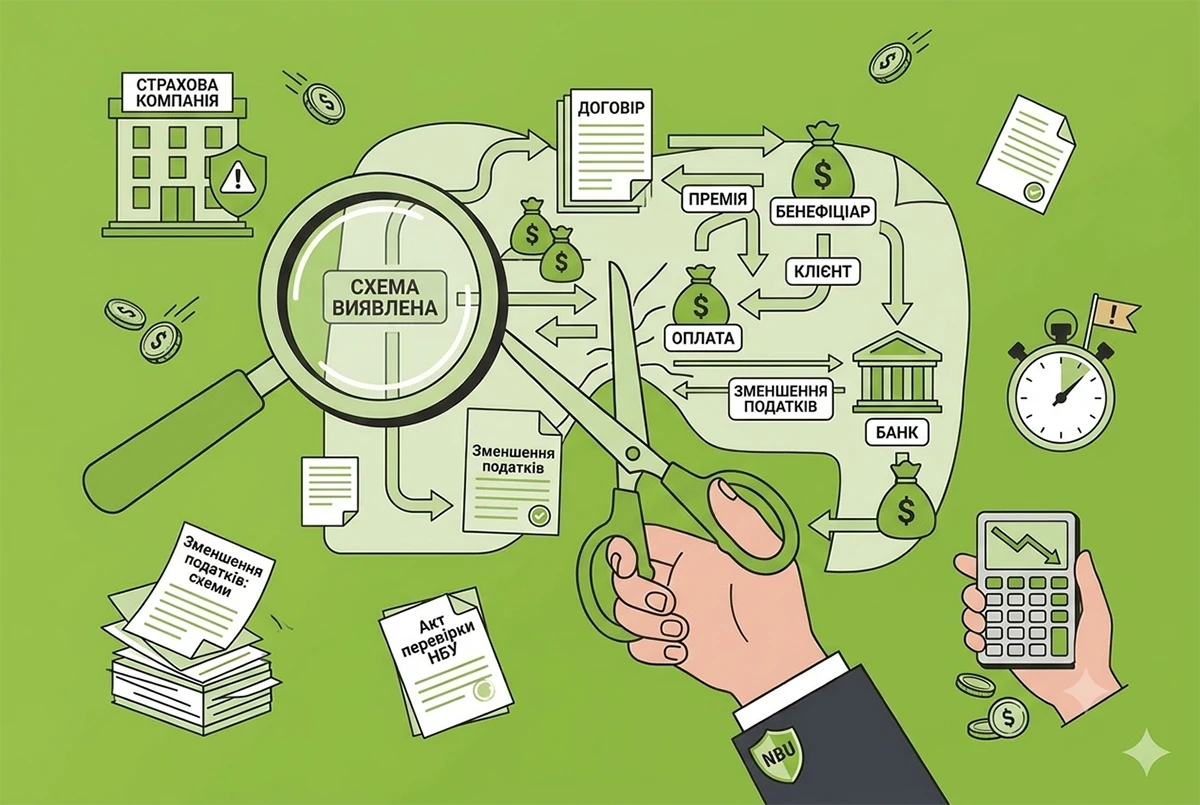

- Страхування замість зарплати: яку схему виявив НБУ?

- Що каже закон про обов'язки страховиків?

- Як страхові компанії мають перевіряти клієнтів під час фінансового моніторингу?

- Що показала статистика Держфінмоніторингу?

- Чекліст для страховиків: як виконати вимоги НБУ?

- Які висновки навів НБУ?

- Де почитати більше про фінансовий моніторинг?

Коментар до листа НБУ від 21.06.2026 №25-0010/57507

У чому суть проблеми, яка схема збентежила регулятора та як страховикам уникнути жорстких санкцій – розбираємося в матеріалі.

Страхування замість зарплати: яку схему виявив НБУ?

Як засвідчив коментований лист НБУ, останнім часом на страховому ринку набула популярності дивна аномалія. Звичайна фізична особа приходить до страхової компанії та укладає договір медичного страхування (або страхування від нещасних випадків), де об’єктом є здоров’я та працездатність людей. Усе б нічого, якби не кілька «але»:

- масштаб: в один договір вписують від 50 до 500 застрахованих осіб;

- відсутність зв'язку: ці сотні людей не мають жодного очевидного родинного чи логічного зв'язку із платником;

- суми: розмір страхових премій сягає мільйонів гривень, і платить їх одноосібно цей єдиний клієнт (страхувальник).

Мало того, НБУ зафіксував випадки, коли страховикам достеменно відомо, що цей щедрий клієнт є фізичною особою – підприємцем (ФОП). Проте договір підписують із ним просто як із «громадянином».

Важливо!

На думку НБУ, за цим стоїть використання «чорного» найму працівників без офіційного працевлаштування та, як наслідок, масштабне ухилення від сплати податків. Держбюджет втрачає колосальні кошти, а страхові компанії стають мимовільними (або й свідомими) співучасниками такої схеми.

Що каже закон про обов'язки страховиків?

НБУ нагадує, що страхові компанії є суб'єктами первинного фінансового моніторингу (СПФМ). Згідно з ч. 2 ст. 8 Закону №361 вони зобов'язані будувати надійну систему управління ризиками та не допускати, щоб їхні послуги використовувалися з протиправною метою.

А на практиці, на думку НБУ, відбувається ігнорування належної перевірки клієнтів (НПК).

Як страхові компанії мають перевіряти клієнтів під час фінансового моніторингу?

Відповідно до п. 34 ч. 1 ст. 1 Закону №361 перевірка – це не просто зняти копію паспорта. Вона обов'язково включає:

- розуміння мети та характеру майбутніх ділових відносин;

- постійну актуалізацію даних про клієнта.

Коли перевірка обов'язкова: як мінімум, під час встановлення ділових відносин.

Виняток із правил: перевірка не потрібна лише для договорів страхування без накопичувальної складової, де загальна премія не перевищує 40 000 грн (або 5 000 грн для лотерей). Але коли йдеться про мільйонні контракти, жодних «пільг» немає.

Нормативи НБУ (Положення №107) вимагають від страхових компаній ще до підписання договору з'ясувати:

- який реальний розмір доходів та соціальний стан клієнта;

- звідки у фізичної особи мільйони на страхування третіх осіб (джерело походження коштів);

- який взаємозв'язок між платником та сотнями застрахованих людей.

Оскільки клієнтом, згідно із законом (ст. 1 Закону №361 та ст. 1 Закону про страхування), вважається кожен, хто звертається за послугою, страховик зобов'язаний витребувати всі необхідні документи (ч. 7 ст. 11 Закону №361), а клієнт – беззастережно їх надати.

Що показала статистика Держфінмоніторингу?

Занепокоєння НБУ підкріплене цифрами. Державна служба фінансового моніторингу України у своєму «Стратегічному аналізі фінансових операцій за 2025 рік» відзначила чітку тенденцію: кількість підозрілих кейсів, пов'язаних саме зі страховими послугами, невпинно зростає.

Ба більше, у Типологічних дослідженнях за 2025 рік, присвячених загрозам відмивання коштів в умовах військової агресії рф, страховий сектор окремо виділено як зону підвищеного ризику для легалізації тіньових доходів.

Чекліст для страховиків: як виконати вимоги НБУ?

Регулятор вимагає від компаній перейти на реальний, а не формальний ризик-орієнтований підхід (ч. 1 ст. 7 Закону №361). Страховик повинен оцінювати клієнта за його, зокрема, географією, видом послуг та способом їх надання.

Заходи безпеки мають включати:

- перевірку, чи не дозволяє конкретна страхова програма маскувати брудні гроші або фінансувати тероризм, діючи від імені третіх осіб;

- збір додаткової інформації про суть діяльності страхувальника;

- внутрішній контроль: чіткий розподіл обов'язків серед персоналу та регулярний аудит операцій.

Які висновки навів НБУ?

Нацбанк надав ринку чіткі рекомендації, які мають бути впроваджені негайно:

- Провести внутрішній аудит. Кожна страхова компанія повинна проаналізувати власну клієнтську базу на наявність описаної «схеми з сотнями застрахованих» і за потреби переглянути внутрішні правила ПВК/ФТ.

- Навчити персонал. Працівники мають чітко розуміти свої обов'язки та вміти виявляти підозрілих клієнтів-роботодавців, що маскуються під звичайних громадян.

- Пам'ятати про безперервність. Ризик-орієнтований підхід – це не разова акція, а постійний процес оцінки ризик-профілю установи.

Регулятор офіційно заявляє, що під час найближчих перевірок та заходів безвиїзного нагляду питання перевірки масових договорів страхування буде в пріоритеті. Те, як страхові компанії опрацюють ці рекомендації та виправлять помилки, безпосередньо вплине на рішення НБУ щодо накладання штрафів чи інших заходів впливу.

Де почитати більше про фінансовий моніторинг?

- Фінансовий моніторинг банку: що це таке, навіщо він потрібен, коли проводиться та які ліміти для громадян?

- Фінмоніторинг банку блокує рахунки ФОП: причини, критерії ризику та судова практика

- Діяльність рієлторів та вимоги щодо фінмоніторингу у 2026 році: деталі від Мінфіну

- Автоматичний фінмоніторинг операцій політиків та членів їх сімей пропонують скасувати: законопроєкт №15228

- Блокування банком рахунків підприємства і ФОП у 2026 році: порядок, підстави та аналіз судової практики

- Як НБУ посилює вимоги до фінмоніторингу банків для виявлення фіктивних компаній-оболонок?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити