Експертка Вікторія Величко навела найчастіші помилки при роботі з помічниками: підприємці змішують різні формати співпраці (найм та підряд); не фіксують документально передачу прав на створені матеріали; пишуть розпливчасті призначення платежів; ризикують потрапити під перекваліфікацію відносин у «трудові» з усіма наслідками.

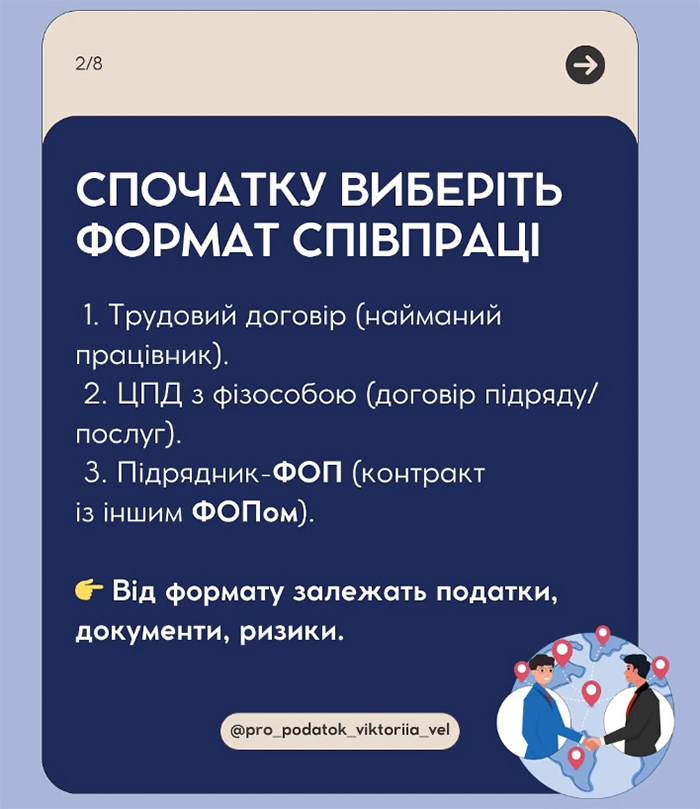

Наведемо карту рішень для різних ситуацій співпраці від експертки:

- коли обирати офіційне працевлаштування через найм, коли достатньо цивільно-правового договору з фізичною особою, а коли вигідніше працювати з підрядником-ФОПом;

- які документи підписати, щоб захистити себе та свій бізнес – угоди про інтелектуальну власність, NDA, акти приймання-передачі, інвойси;

- як правильно проводити оплати, щоб у банку та ДПС не виникало зайвих запитань щодо походження та призначення коштів.

Інтелектуальна власність i NDA

Зокрема, у договорі Вікторія Величко радить обовʼязково прописати окремі нюанси.

А саме:

- передача майнових прав на відео/проєкти (обсяг, територія, строк);

- дозвіл на використання вихідних файлів/ проєктів;

- NDA (конфіденційність), доступи/КЕП, повернення матеріалів.

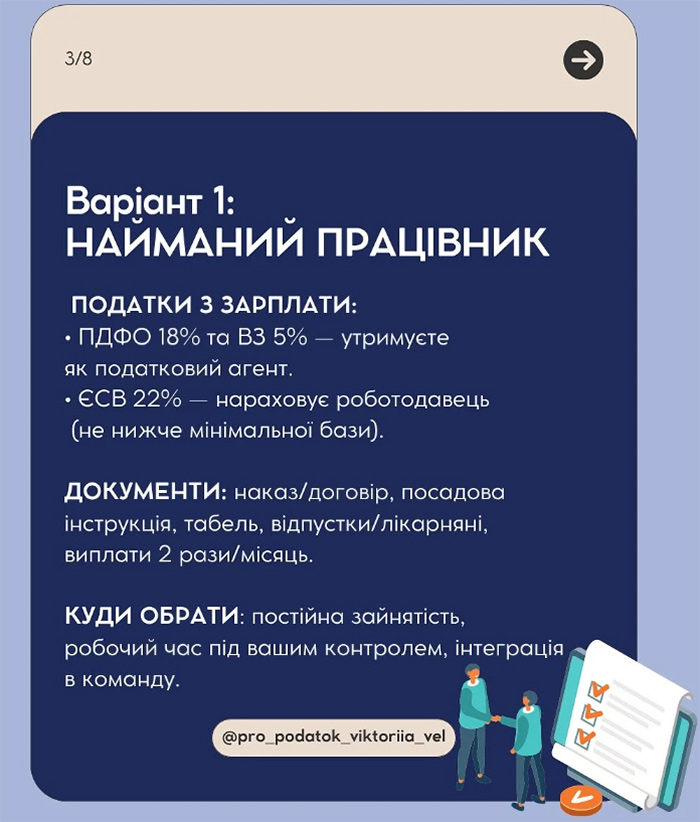

Варіант 1: Найманий працівник

Податки з зарплати:

- ПДФО 18% та ВЗ 5% – утримуєте як податковий агент.

- ЄСВ 22% – нараховує роботодавець (не нижче мінімальної бази).

Документи:

наказ/договір, посадова інструкція, табель, відпустки/лікарняні, виплати 2 рази/місяць.

Куди обрати:

постійна зайнятість, робочий час під вашим контролем, інтеграція в команду.

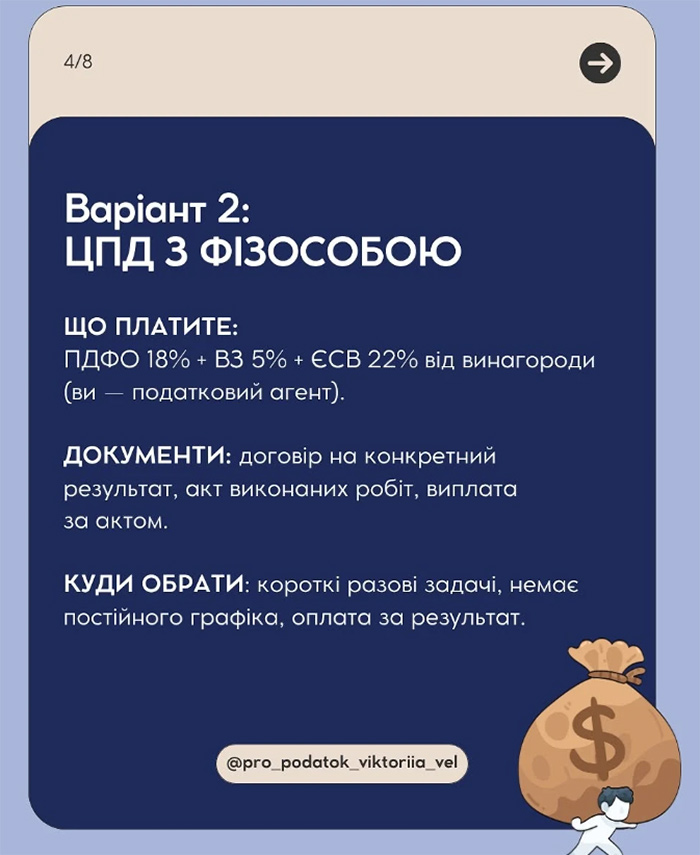

Варіант 2: ЦПД з фізособою

Що платите:

ПДФО 18% + ВЗ 5% + ЄСВ 22% від винагороди (ви – податковий агент).

Документи:

договір на конкретний результат, акт виконаних робіт, виплата за актом.

Куди обрати:

короткі разові задачі, немає постійного графіка, оплата за результат.

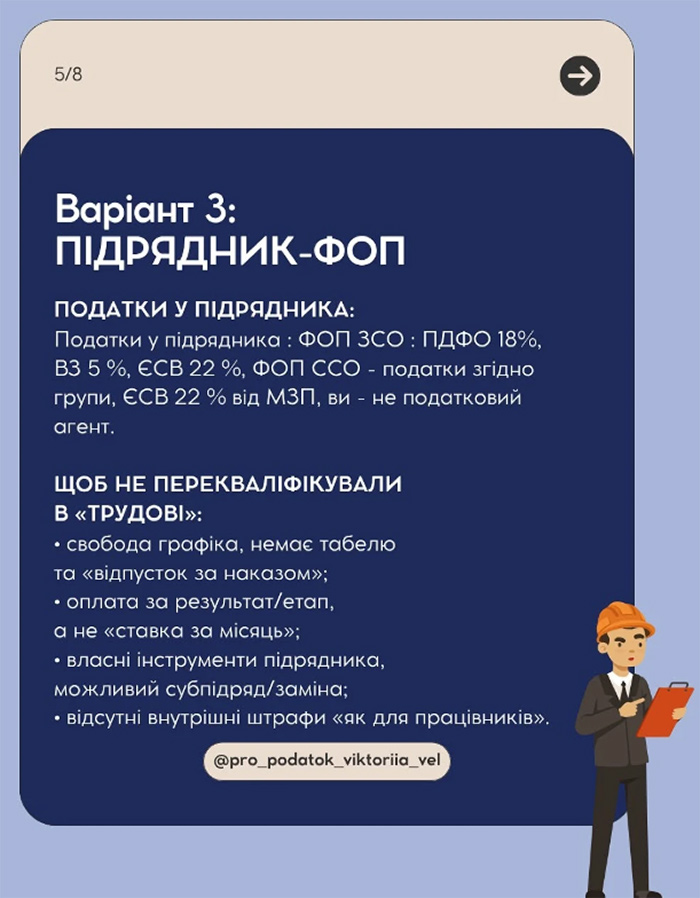

Варіант 3: Підрядник-ФОП

Податки у підрядника:

ФОП ЗСО: ПДФО 18%, ВЗ 5%, ЄСВ 22%;

ФОП ССО – податки згідно групи, ЄСВ 22% від МЗП.

Ви – не податковий агент.

Щоб не перекваліфікували в «трудові»:

- свобода графіка, немає табелю та «відпусток за наказом»;

- оплата за результат/етап, а не ставка за місяць;

- власні інструменти підрядника, можливий субпідряд/заміна;

- відсутні внутрішні штрафи «як для працівників».

Оплати, розрахунки, РРО

Перекази лише безготівково з чітким призначенням: «Оплата за послуги монтажу, акт Nº... від ..., без ПДВ/з ПДВ».

Валюта/нерезиденти: інвойс, контракт, SWIFT/SEPA; курс фіксуємо в акті замінити на курс НБУ.

РРО/ПРРО за виплатами підряднику не потрібен (це не роздрібний продаж), але він потрібен для розрахунків із вашими клієнтами – за правилами вашої моделі.