Багато підприємців на другій групі єдиного податку стикаються з несподіваним обмеженням: неможливістю надавати послуги ТОВ на загальній системі оподаткування.

Це правило часто стає перешкодою для розширення бізнесу і змушує шукати альтернативні рішення.

Адвокат Богдан Янків розбирався, чому діє такий закон і як легально працювати в межах законодавства.

Головне правило: ФОП 2 групи не може надавати послуги ТОВ на загальній системі

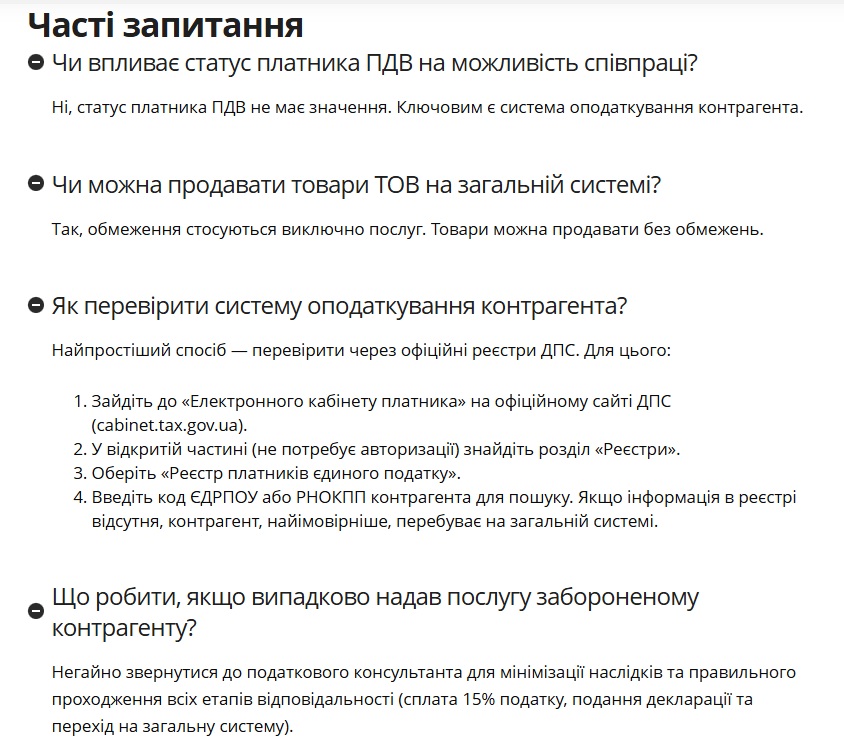

Відповідь категорична: ні, ФОП на другій групі єдиного податку не може надавати послуги юридичній особі на загальній системі оподаткування. Це обмеження діє незалежно від статусу платника ПДВ — ключовим є саме система оподаткування контрагента.

Підстава для такої заборони міститься в підпункті 2 пункту 291.4 Податкового кодексу України. Згідно з цією нормою, ФОПи 2 групи можуть надавати послуги виключно:

- платникам єдиного податку (іншим ФОПам або юридичним особам) ;

- населенню.

ТОВ на загальній системі не входить до жодної з цих категорій.

Кому ще заборонено надавати послуги: повний список

ФОП 2 групи не може працювати з досить широким колом контрагентів у частині надання послуг. До забороненого списку входять:

- юридичні особи на загальній системі оподаткування;

- ФОПи на загальній системі;

- іноземні компанії та нерезиденти;

- бюджетні установи;

- комунальні підприємства;

- неприбуткові організації (включаючи ОСББ);

- банки та фінансові установи.

Важливий нюанс: а як щодо виконання робіт?

Податковий кодекс у пп. 2 п. 291.4 ПКУ говорить виключно про «надання послуг», залишаючи питання «виконання робіт» у юридично невизначеній зоні. Спроба замінити в договорі слово «послуга» на «робота» є ризикованою стратегією. Податкові органи можуть трактувати таку угоду як приховане надання послуг, що призведе до всіх негативних наслідків. Оскільки чітка та усталена судова практика з цього питання відсутня, такі договори є зоною підвищеного ризику.

Товари vs Послуги: ключова відмінність для ФОПів 2 групи

Ключове розуміння: обмеження діють виключно для послуг, але не для товарів. ФОП 2 групи може вільно продавати товари будь-яким контрагентам, включаючи ТОВ на загальній системі та іноземні компанії.- Товар — це матеріальний об’єкт з фізичними характеристиками, який передається від продавця до покупця.

- Послуга — діяльність без матеріального втілення, що споживається в процесі надання.

Іноді розмежування не очевидне. Наприклад, продаж готового («коробкового») програмного забезпечення може розглядатися як товар, а його розробка на замовлення — як послуга. Для уникнення ризиків у таких випадках рекомендується отримати індивідуальну податкову консультацію (ІПК) від ДПС.

Практичні приклади: що заборонено, а що дозволено

Заборонені операції:

- Консультаційні послуги для ТОВ на загальній системі.

- Дизайн та розробка на замовлення для ФОП на загальній системі.

- Перекладацькі послуги для іноземної компанії.

- Надання в оренду нерухомості юридичній особі на загальній системі.

Дозволені операції:

- Продаж готових товарів (меблів, одягу, техніки) ТОВ на загальній системі.

- Реалізація власної продукції за кордон.

- Надання послуг іншому ФОП на 2 або 3 групі єдиного податку.

Наслідки порушення: чого варто остерігатися

Порушення обмежень призводить до серйозних та багатоетапних фінансових наслідків. Помилково вважати, що на дохід від забороненої операції просто донарахують податки. Процедура значно складніша.

Крок 1: Штрафна ставка 15% на дохід від порушення

Перший і негайний наслідок — до суми доходу, отриманого від забороненої операції, підприємець зобов’язаний самостійно застосувати ставку єдиного податку в розмірі 15%. Цей дохід та нарахований податок необхідно відобразити в квартальній декларації платника єдиного податку.

Крок 2: Обов’язковий перехід на загальну систему оподаткування

Після сплати 15% податку підприємець зобов’язаний самостійно подати заяву про відмову від спрощеної системи. Перехід на загальну систему має відбутися з першого числа місяця, що настає за кварталом, у якому було допущено порушення.

Крок 3: Оподаткування майбутніх доходів за загальними правилами

Вже після переходу на загальну систему всі майбутні доходи підприємця будуть оподатковуватися за ставками, встановленими для цієї системи: 18% ПДФО та 5% військового збору з чистого доходу (доходи мінус документально підтверджені витрати). Важливо: ці ставки застосовуються до нових доходів, а не донараховуються на стару операцію, що стала причиною порушення.

Крок 4: Примусове анулювання реєстрації та додаткові штрафи

Якщо підприємець не виконає ці вимоги добровільно, податкова служба під час перевірки виявить порушення та примусово анулює його реєстрацію платником єдиного податку. Окрім цього, можливі штрафи за несвоєчасне подання декларації (340 грн за перше порушення, 1020 грн — за повторне протягом року) або несплату податкових зобов’язань.

Законні альтернативи: як розширити бізнес

Якщо потрібно працювати з ТОВ на загальній системі, є кілька варіантів:

Перехід на 3 групу єдиного податку

Це найпопулярніше та найбезпечніше рішення. Воно знімає всі обмеження щодо контрагентів, але передбачає інші ставки оподаткування: 5% єдиного податку від доходу (для неплатників ПДВ) + 1% військового збору від доходу, а також ЄСВ.

Ключова відмінність у 2025 році полягає у підході до сплати військового збору. Для 2-ї групи це фіксована сума (800 грн на місяць), незалежно від доходу, тоді як для 3-ї групи — це 1% від отриманого доходу. Це робить 3-тю групу потенційно вигіднішою для бізнесу з нерегулярними, сезонними або початково низькими доходами, оскільки у місяці без доходу військовий збір дорівнюватиме нулю.

Переформатування послуг у товари (високий ризик!)

Хоча теоретично це можливо, цей шлях пов’язаний із надзвичайними ризиками. Податкові органи можуть розцінити таку операцію як удавану угоду, метою якої є ухилення від встановлених обмежень, з відповідними наслідками.

Співпраця через посередників (вкрай небезпечно!)

Ця стратегія межує з використанням схем ухилення від оподаткування. Якщо податкова доведе, що посередник був залучений лише для обходу обмежень, таку угоду можуть визнати фіктивною, що призведе до значно серйозніших наслідків, ніж стандартне порушення.