Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Крім змін до порядків роботи з РРО (про це тут), Мінфін також пропонує внести зміни до Положення про форму та зміст розрахункових документів, затвердженого наказом Мінфіну від 21.01.2016 р. №13. Відповідний проект наказу Мінфіну (завантажити) оприлюднений 16 грудня 2019 року.

Цей проект розроблено на виконання Закону України від 20.09.2019 №128 в частині запровадження можливості використання при здійсненні розрахункових операцій програмних РРО та видачі розрахункових документів в електронній формі. Аналітику щодо нових правил застосування РРО читайте тут >>>

З цією метою проектом наказу пропонується:

- внести зміни до форм та змісту розрахункових документів, необхідних для оформлення розрахункових операцій при використанні програмних РРО (завантажити);

- затвердити нову форму розрахункового документа для операцій з видачі готівкових коштів держателям електронних платіжних засобів (форма №ФКЧ-1, завантажити).

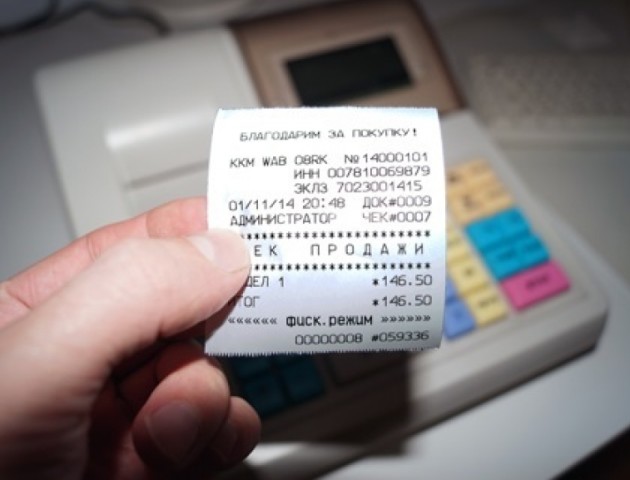

Які обов'язкові реквізити повинен буде містити фіскальний чек?

Як передбачено проектом, фіскальний касовий чек на товари (послуги) повинен містити такі обов'язкові реквізити:

- найменування суб’єкта господарювання (рядок 1);

- назва господарської одиниці - найменування, яке зазначене в документі на право власності або користування господарською одиницею і відповідає довіднику «Типи об’єктів оподаткування» та повідомлене ДПС формою 20-ОПП (рядок 2);

- адреса господарської одиниці - адреса, яка зазначена в документі на право власності чи користування господарською одиницею (назва населеного пункту, назва вулиці, номер будинку/офісу/квартири) та повідомлена ДПС формою 20-ОПП (рядок 3);

- для СГ, що зареєстровані як платники ПДВ, - індивідуальний податковий номер платника ПДВ, який надається згідно з Кодексом; перед номером друкуються великі літери «ПН» (рядок 4);

- для СГ, що не є платниками ПДВ, – податковий номер (за наявності) або серія та номер паспорта (для фізичних осіб – підприємців), які мають відмітку в паспорті про право здійснювати платежі за серією та номером паспорта), перед яким друкуються великі літери «ІД» (рядок 5);

- якщо кількість придбаного товару (обсяг отриманої послуги) не дорівнює одиниці виміру, - кількість, вартість одиниці виміру придбаного товару (отриманої послуги) (рядок 6);

- код товарної підкатегорії згідно з УКТ ЗЕД (зазначається у випадках, передбачених чинним законодавством) (рядок 7);

- цифрове значення штрихового коду товару (зазначається у випадках, передбачених чинним законодавством, а у разі непередбачення – за бажанням платника) (рядок 8);

- назва товару (послуги), літерне позначення ставки ПДВ (рядок 9);

- ідентифікатор еквайєра та торгівця або інші реквізити, що дають змогу їх ідентифікувати (рядок 10);

- ідентифікатор платіжного пристрою (рядок 11);

- суму комісійної винагороди (у разі наявності) (рядок 12);

- вид операції (рядок 13);

- реквізити електронного платіжного засобу (платіжної картки) допустимі правилами безпеки платіжної системи, перед якими друкуються великі літери «ЕПЗ» (рядок 14);

- напис «Код авт.» та код авторизації або інший код, що ідентифікує операцію в платіжній системі, крім випадків, коли правила розрахунків платіжної системи передбачають складання розрахункових документів із застосуванням електронних платіжних засобів (платіжних карток) без виконання процедур авторизації (рядок 15);

- підпис касира (якщо це передбачено правилами платіжної системи) в окремих рядках, перед яким друкується відповідно написи "Касир" (рядок 16);

- підпис держателя електронного платіжного засобу (платіжної картки) (якщо це передбачено правилами платіжної системи) в окремих рядках, перед яким друкується відповідно напис "Касир" та «Держатель ЕПЗ» (рядок 17).

- позначення форми оплати (готівкою, електронним платіжним засобом, у кредит, тощо) та суму коштів за цією формою оплати (рядок 18);

- загальна вартість придбаних товарів (отриманих послуг) у межах чека, перед якою друкується слово «СУМА» або «УСЬОГО» (рядок 19);

- для СГ, що зареєстровані як платники ПДВ, - окремим рядком літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за всіма зазначеними в чеку товарами (послугами), на початку рядка друкуються великі літери «ПДВ» (рядок 20);

- для СГ роздрібної торгівлі, що здійснюють реалізацію підакцизних товарів та зареєстровані платниками акцизного податку (СГ, що зареєстровані платниками іншого податку, крім ПДВ), - окремим рядком літерне позначення, розмір ставки такого податку, загальну суму такого податку за всіма зазначеними в чеку товарами (послугами), на початку рядка друкується назва такого податку (рядок 21). У реквізиті «Акцизний податок» його назва наводиться згідно з Кодексом. За потреби дозволяється використовувати скорочення;

- заокруглення (рядок 22);

- до сплати (рядок 23);

- фіскальний номер касового чека/фіскальний номер електронного касового чека, дату (день, місяць, рік) та час (година, хвилина) проведення розрахункової операції (рядок 24);

- QR – код, який містить у собі код автентифікації повідомлення (МАС) цього чеку, дату і час здійснення розрахункової операції, фіскальний номер касового чека/фіскальний номер електронного касового чека, суму розрахункової операції, фіскальний номер РРО/фіскальний номер ПРРО) (рядок 25);

- для касового чека, що створюється програмним РРО:

позначку щодо режиму роботи (офлайн/онлайн), в якому створений касовий чек програмним РРО (рядок 26), контрольне число, сформоване в режимі офлайн** (рядок 27);

заводський номер РРО, перед яким друкуються великі літери «ЗН» (рядок 28);

фіскальний номер РРО, перед яким друкуються великі літери «ФН» або фіскальний номер програмного реєстратора розрахункових операцій, перед яким друкуються великі літери «ФН ПРРО» (рядок 29);

напис «ФІСКАЛЬНИЙ ЧЕК» та графічне зображення найменування або логотипу виробника (рядок 30).

Проектом наказу уточнюється, що вимоги щодо відображення цифрового значення штрихового коду товару і QR-коду у розрахункових документах не поширюються на розрахункові документи, що реєструються РРО, версії внутрішнього програмного забезпечення яких включені до Державного реєстру РРО та які перебували на обліку в контролюючих органах до дня набрання чинності цим наказом.

Коли наберуть чинності ці зміни?

Очікується, що цей наказ набере чинності з 19 квітня 2020 року. А поки що зауваження та пропозиції до нього можна надавати протягом місяця на поштову або електронну адресу:

- Міністерство фінансів України, вул. Грушевського, 12/2, м. Київ-8, 01008, е-mail: visoven@minfin.gov.ua.

- Державна регуляторна служба України, вул. Арсенальна, буд. 9/11, м. Київ, 01011, е-mail: inform@dkrp.gov.ua.

***

Ще більше новин щодо нових правил з РРО:

- Увага! Мінфін розробив зміни до порядків роботи з РРО

- Увага! Закони щодо нових правил з РРО та кешбеку підписані Президентом

- Нові правила роботи з РРО: відповіді від Мінфіну

- Нові закони про застосування РРО: штрафів у 250% не буде!

- Ухвалені закони про РРО та кешбек не зачіпають спрощену систему, – С. Верланов

- Правда та міфи про касові апарати для бізнесу, – інформація від Верланова

- Міфом є те, що усіх підприємців зобов’яжуть купити РРО, – Верланов

- Кого торкнеться обов'язковість застосування РРО за прийнятим законом? Позиція Верланова

- Верланов передумав: перерахування коштів за товар чи послугу через банківські рахунки не потребує РРО

- Нові правила роботи з РРО: аналіз від Гетманцева

- ДПС прискорює діджиталізацію сервісів, аби підвищити рівень добровільної сплати податків, – Верланов

- Які види РРО можна буде використовувати з 2020 року?

- Які штрафи будуть діяти у 2020 році за незастосування РРО?

- Розрахунки через програмний РРО: які можливості Е-кабінету для покупців?