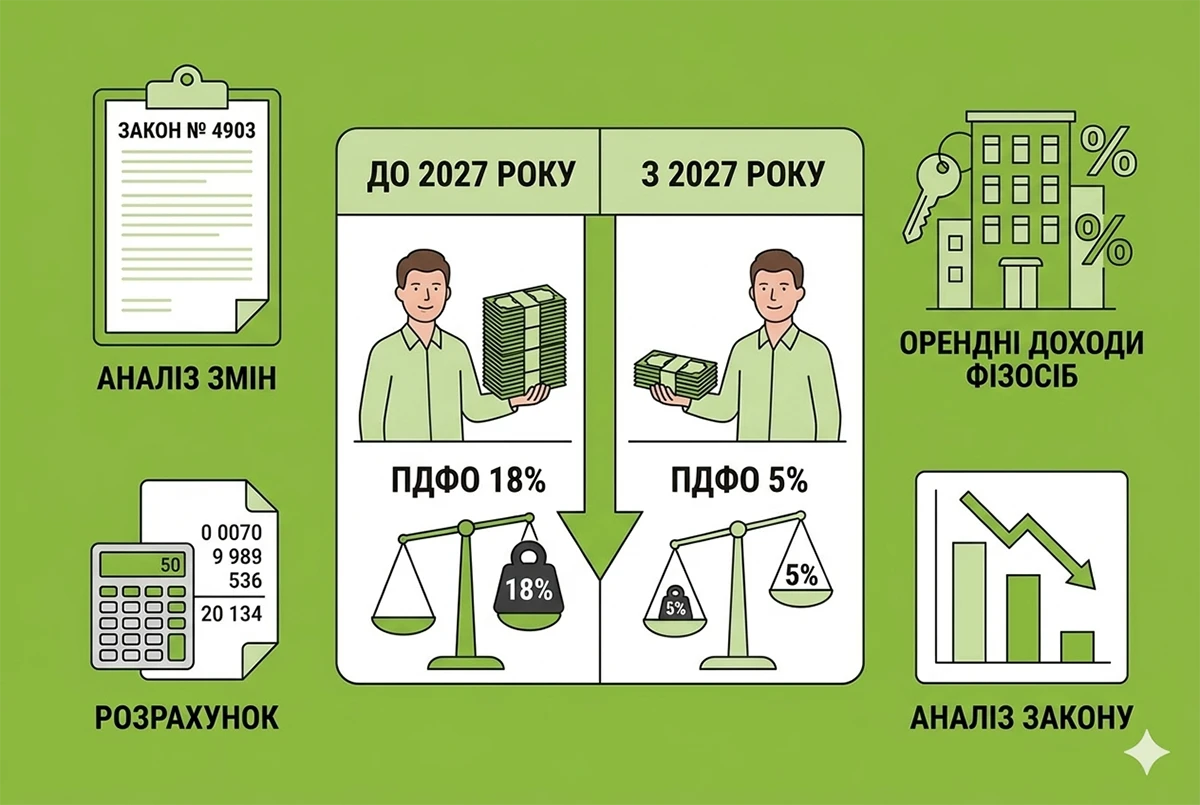

- Ставка ПДФО з 01.01.27 р. зміниться: замість 18% – всього 5%

- Чи повинні фізособи-орендодавці платити військовий збір та в якому розмірі?

- З 2027 року фізособа-орендодавець сплачуватиме ПДФО та ВЗ за підсумками року

- Чи сплачується ЄСВ з суми орендної плати?

- Зверніть увагу на нотаріальне посвідчення договорів оренди

- Висновки

- Де почитати більше про Закон №4903?

9 червня Верховна Рада ухвалила Закон №4903 (колишній законопроєкт №15111), а 12 червня його було передано на підпис Президенту. Закон запроваджує автоматичний обмін інформацією про доходи фізосіб на цифрових платформах із самими платформами та закордонними податківцями, і водночас створює новий зручний спецрежим для фізосіб із ПДФО 10% без сплати військового збору.

Сам текст Закону №4903 можна завантажити за посиланням. Ми вже розглянули, що зміниться у 2027 році для звичайних фізосіб, які торгують товарами або послугами за допомогою цифрових платформ, а також як Закон вплине на ФОПів, які торгуватимуть на цифрових платформах у 2027 році (про це читайте цю статтю).

Але залишився ще один суттєвий момент реформи, запровадженої Законом №4903: з 1 січня 2027 року він змінює підходи до оподаткування доходів звичайних фізосіб (не ФОПів) від надання в оренду нерухомого майна. Зараз їх регулює п. 170.1 ПКУ і до нього вносяться суттєві зміни.

Тож давайте розберемося, що маємо зараз і до чого готуватися власникам квадратних метрів.

Ставка ПДФО з 01.01.27 р. зміниться: замість 18% – всього 5%

Головна і найприємніша новина для фізосіб-орендодавців – це відчутне зниження ставки ПДФО для більшості об'єктів.

- Як є зараз. На даний момент дохід від здачі майна в оренду звичайній фізособі оподатковується за загальною ставкою 18% (п. 167.1 ПКУ).

- Як буде з 01 січня 2027 року. Нова редакція пп. 170.1.5 ПКУ дозволяє користуватися пільговою ставкою 5% (п. 167.2).

Проте знижена ставка 5% діятиме не для усіх видів оренди. Законодавець чітко розділив об'єкти:

- Ставка 5% застосовується до доходів від оренди житлової та/або нежитлової нерухомості. Тобто квартири, будинки, офіси, склади, магазини тощо (повний перелік див. нижче) підпадають під податкове послаблення;

- Ставка 18% залишається для інших об'єктів нерухомості, які не увійшли до категорії житлової чи нежитлової нерухомості за ПКУ.

За які об'єкти нерухомості орендна плата буде оподатковуватись ПДФО за ставкою 5%:

- Об’єкти житлової нерухомості – будівлі, зареєстровані згідно із законодавством як об’єкти житлової нерухомості, дачні та садові будинки (пп. 14.1.129 ПКУ).

- Об’єкти нежитлової нерухомості – будівлі, їх складові частини, що не є об’єктами житлової нерухомості (пп. 14.1.129-1 ПКУ).

До об’єктів нежитлової нерухомості відносяться:

а) будівлі готельні – готелі, мотелі, кемпінги, пансіонати, ресторани та бари, туристичні бази, гірські притулки, табори для відпочинку, будинки відпочинку;

б) будівлі офісні – будівлі фінансового обслуговування, адміністративно-побутові будівлі, будівлі для конторських та адміністративних цілей;

в) будівлі торговельні – торгові центри, універмаги, магазини, криті ринки, павільйони та зали для ярмарків, станції технічного обслуговування автомобілів, їдальні, кафе, закусочні, бази та склади підприємств торгівлі й громадського харчування, будівлі підприємств побутового обслуговування;

г) гаражі – гаражі (наземні й підземні) та криті автомобільні стоянки;

ґ) будівлі промислові та склади;

д) будівлі для публічних виступів (казино, ігорні будинки);

е) господарські (присадибні) будівлі – допоміжні (нежитлові) приміщення, до яких належать сараї, хліви, гаражі, літні кухні, майстерні, вбиральні, погреби, навіси, котельні, бойлерні, трансформаторні підстанції тощо;

є) інші будівлі.

Чи повинні фізособи-орендодавці платити військовий збір та в якому розмірі?

Нагадаємо, що зараз ДПС наполягає на сплаті 5% військового збору з суми орендної плати, що виплачується за договором оренди нерухомого (рухомого) майна (див., зокрема, роз'яснення ДПС тут). І це відповідає ПКУ.

Була надія, що депутати у ході прийняття Закону №4903 звільнять такі доходи від військового збору. Тим паче, що зміни до п. 16-1 підрозділу 10 розділу XX ПКУ містять примітне доповнення:

«Звільняються від оподаткування збором доходи, що згідно з розділом IV цього Кодексу оподатковуються за ставками, визначеними пунктом 167.6 статті 167 цього Кодексу».

Але насправді це доповнення стосується виключено оподаткування доходів фізичних осіб від здійснення звітної діяльності через цифрові платформи. Для звичайних договорів оренди ставка ВЗ залишається 5%.

Якщо ж надавати нерухомість в оренду через цифрові платформи як звичайна фізособа, то можна звільнитися від військового збору. Натомість варто врахувати, що така орендна плата буде оподатковуватися ПДФО вже за ставкою 10%. Тобто в будь-якому разі доведеться сплатити 10% від суми оренди.

З 2027 року фізособа-орендодавець сплачуватиме ПДФО та ВЗ за підсумками року

Якщо орендарем нерухомості є юрособа або самозайнята фізособа, то ситуація не зміниться. Як і раніше, орендар буде податковим агентом стосовно доходу у вигляді орендної плати і повинен буде утримати ПДФО та ВЗ, сплатити їх до бюджету у звичайні строки та показати такий дохід у єдиній звітності з ЄСВ, ПДФО та ВЗ.

А якщо орендар – фізична особа, яка не має статусу самозайнятої, сплачувати ПДФО та ВЗ з доходу у вигляді орендної плати буде сам орендодавець.

При цьому зміниться періодичність сплати податків:

- Як є зараз. Власник майна зобов'язаний самостійно рахувати та платити податок щоквартально – протягом 40 календарних днів після закінчення кожного податкового кварталу. А вже потім, за підсумками року, фіксувати ці цифри в річній декларації про майновий стан та доходи.

- Як буде з 01 січня 2027 року. Нові правила повністю скасовують щоквартальну сплату податків. Орендодавець буде зобов’язаний подати річну декларацію про майновий стан та доходи і сплатити всю суму ПДФО та ВЗ один раз за результатами звітного року.

При цьому законодавці окремо уточнили:

- У декларації про майновий стан та доходи треба буде показати лише один вид доходів – орендну плату та суми податків з неї.

- Решта доходів, отриманих протягом року, фізособі декларувати буде не потрібно.

- Виняток лише один: якщо фізособа отримувала протягом звітного року якісь інші доходи, які потребують декларування. Оскільки декларація про майновий стан та доходи подається за звітний рік лише одна, то в разі якщо фізособі треба задекларувати декілька видів доходів або якщо вона бажає скористатися правом на податкову знижку – всю інформацію вона відображає в одній декларації.

Увага!

Спеціальні строки для подання декларації про майновий стан та доходи і для сплати ПДФО та ВЗ за нею в Законі №4903 не встановлені. Немає їх і в п. 170.1 ПКУ. Тому для фізособи-орендодавця залишаються загальні строки звітування – до 1 травня року, наступного за звітним.

Відповідно, сплатити ПДФО та ВЗ потрібно буде до 1 серпня року, наступного за звітним.

Чи сплачується ЄСВ з суми орендної плати?

Як і раніше, орендна плата не вважатиметься об’єктом нарахування ЄСВ. Змін до Закону про ЄСВ Закон №4903 не вносить. А позиція податківців залишається сталою.

Тому якщо фізособа-орендодавець ніде не працює і ЄСВ за неї ніхто не сплачує, щоб мати страховий стаж, їй доведеться укласти договір про добровільне соціальне страхування.

Зверніть увагу на нотаріальне посвідчення договорів оренди

Як у діючих, так і в нових правилах чітко прописано: якщо договір оренди нерухомості засвідчується нотаріально, нотаріус зобов'язаний повідомити податкову за адресою орендодавця. За порушення цього правила чи запізнення із поданням інформації нотаріус несе фінансову відповідальність за ст. 119-1 ПКУ.

Висновки

1. Зниження ставки оподаткування ПДФО з 18% до 5% для надання в оренду нерухомості – це стимул від Уряду для того, щоб фізособи-орендодавці вийшли з тіні.

2. Військовий збір з орендної плати залишається за ставкою 5%, ЄСВ з неї платити не потрібно.

3. Відбувається перехід від щоквартальних платежів до одного щорічного. З одного боку, менше платіжних операцій протягом року. З іншого – наступного року після звітування доведеться викласти всю суму податку за 12 місяців одним платежем.

Де почитати більше про Закон №4903?

- Олена Шуляк: Виведення ринку оренди житла з тіні потребує змін до ПКУ

- Зниження ПДФО від оренди нерухомості з 18% до 5% з 2027 року: прийнято закон

- Новий законопроєкт про оренду житла від Южаніної: ПДФО 5%, військовий збір 1% та спрощене декларування

- Обовʼязкове оподаткування доходів OLX, таксі, доставки та оренди з 2027 року: аналіз Закону №4903 від редакції

- Як ФОПу торгувати на цифрових платформах у 2027 році: аналіз Закону №4903 та поради підприємцям

- Військовий збір, цифрові платформи та ПДВ на посилки: розбір законопроєктів за результатами обговорення

- Податковий пакет змін-2026: Уряд ухвалив три законопроєкти замість одного

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити