Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

ДФСУ у підкатегорії 101.16 ресурсу «ЗІР» роз'яснила: якщо після складання та реєстрації в ЄРПН податкової накладної платник податку виявляє помилку в номенклатурі товарів/послуг (назві товарів/послуг, коді УКТ ЗЕД/ДКПП), він складає розрахунок коригування до такої податкової накладної, в якому зі знаком «-» зазначає показники щодо товарів/послуг, номенклатура та/або код УКТ ЗЕД/ДКПП, яких виправляється. При цьому у графі 1 такого розрахунку коригування в обов’язковому порядку вказується №за порядком рядка податкової накладної, що коригується.

Для додавання правильної товарної позиції, якої не було у податковій накладній, яка коригується, в розрахунку коригування до такої податкової накладної в окремих рядках зазначаються показники номенклатури (назва товарів/послуг, код УКТ ЗЕД/ДКПП) товарів/послуг, що додаються (виправлені товарні позиції).

При цьому, у графі 1 такого розрахунку коригування таким виправленим товарним позиціям присвоюються нові чергові порядкові номери рядків, яких не було в податковій накладній, що коригується.

У графі 2 розрахунку коригування у всіх рядках, які заповнюються у зв’язку із виправленням номенклатури товарів/послуг та/або коду УКТ ЗЕД/ДКПП, зазначається причина коригування «зміна номенклатури».

***

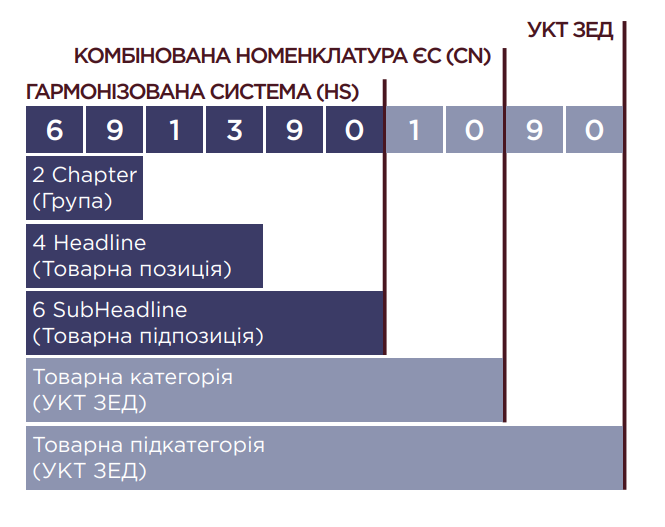

Читайте також: Коди УКТЗЕД і ДКПП в розрахунку коригування зазначаємо ті, що діють на дату його складання