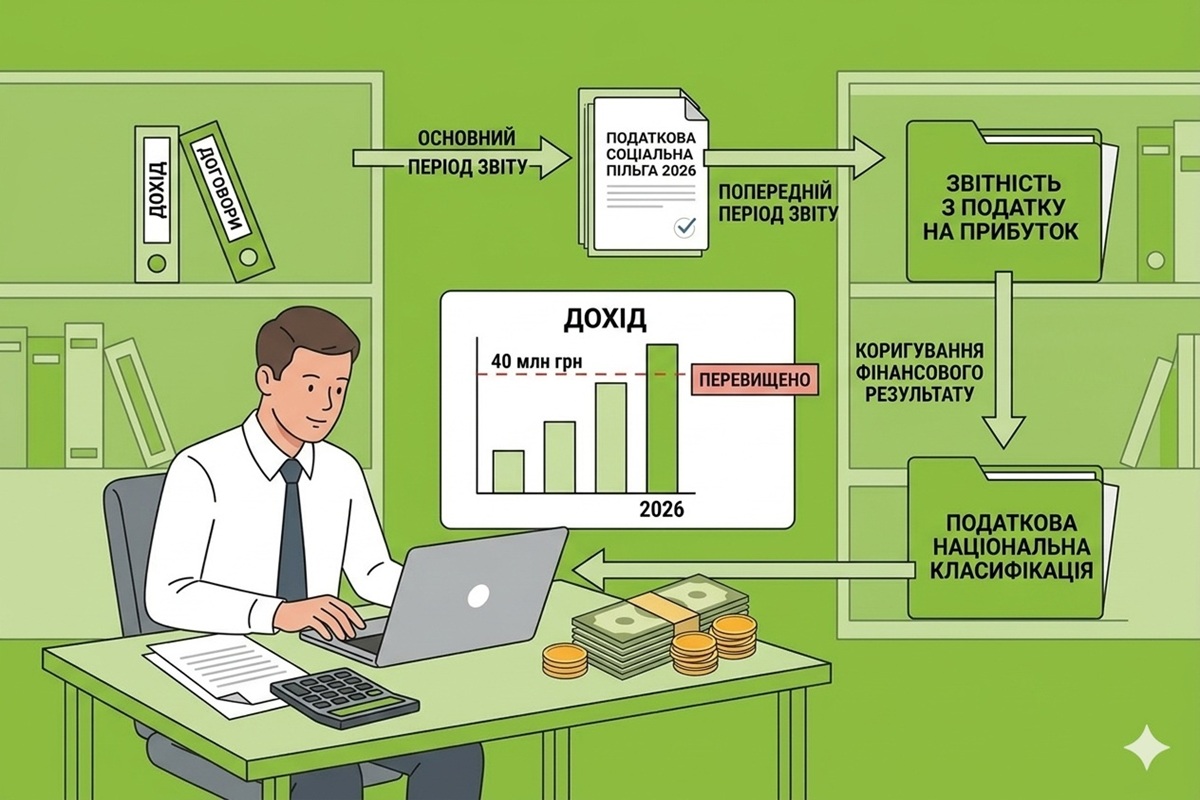

- Що ДПС каже у своїй ІПК про перевищення підприємством доходу у 40 млн грн?

- Який період (квартальний чи річний) застосовувати для "новачків"?

- Коли підприємство має розпочинати коригувати податкові різниці?

- Коли слід подавати фінансову звітність?

- Практичні поради для бухгалтерів

- Де почитати більше про звітність з податку на прибуток?

Коментар до ІПК ДПС від 11.05.2026 №2699/ІПК/99-00-21-02-02

Що ДПС каже у своїй ІПК про перевищення підприємством доходу у 40 млн грн?

- у разі якщо річний дохід не перевищує 40 мільйонів гривень, підприємство має право прийняти рішення про незастосування коригування фінансового результату до оподаткування на всі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових років та коригувань, визначених пп. 140.4.8, пп. 140.5.16 та п. 140.6 ПКУ), що зазначені ПКУ;

- для такого платника у наступному році встановлюється річний податковий (звітний) період;

- платник податку, який за результатами року отримав дохід, що перевищує 40 мільйонів гривень, визначає об’єкт оподаткування податком на прибуток за рік шляхом коригування фінансового результату до оподаткування на усі різниці, визначені відповідно до положень ПКУ. І з наступного року він звітуватиме щокварталу.

До ДПС звернулося Товариство з такою ситуацією: молода компанія, створена у 2025 році, завершила свій перший робочий рік із відносно скромним показником доходу — менш як 40 мільйонів гривень. Проте лише за перший квартал 2026 року бухгалтерський дохід перевищив 40 мільйонів.

Виникають питання:

- Чи означає це, що підприємство має подавати квартальну декларацію з податку на прибуток вже з І кварталу 2026 року?

- Чи застосовувати вже зараз податкові різниці?

- І коли подавати проміжну фінансову звітність?

Ось що з цього приводу думає ДПС.

Який період (квартальний чи річний) застосовувати для "новачків"?

З'ясуємо, який податковий період є чинним у 2026 році для подібного підприємства? Річний чи квартальний?

За загальним правилом (п. 137.4 ПКУ) податок на прибуток розраховується наростаючим підсумком за періоди: квартал, півріччя, три квартали та рік. Проте існують законні «пільговики», для яких встановлено виключно річний звітний період (п. 137.5 ПКУ). До них, зокрема, належать:

- новостворені компанії — ті, які зареєструвалися протягом звітного року (у нашому випадку — у 2025 році) (пп. «а» п. 137.5 ПКУ). Саме тому компанія, яка поставила запитання ДПС, вперше подавала саме річну декларацію з податку на прибуток;

- компанії з доходом до 40 млн грн (пп. «в» п. 137.5 ПКУ).

Який висновок ДПС?

Оскільки за результатами 2025 року дохід Товариства не перевищив 40 млн грн, для нього на весь наступний (2026) рік автоматично встановлюється річний звітний період з податку на прибуток. Те, що компанія перевищила ліміт вже у першому кварталі 2026 року, не зобов'язує її подавати квартальну декларацію з податку на прибуток та квартальну фінзвітність до ДПС за І квартал 2026 року.

Іншими словами: оскільки критерій для визначення періодичності звітування базується на показниках минулого року, перевищення ліміту в поточному кварталі не створює обов'язку подавати квартальну декларацію у 2026 році. Першою декларацією, яку подасть Товариство за 2026 рік, буде річна декларація. А обов’язок перейти на квартальний звітний період виникне у Товариства лише з 1 січня 2027 року.

Коли підприємство має розпочинати коригувати податкові різниці?

Платники з обсягом річного доходу більше 40 млн грн коригують свій фінансовий результат на податкові різниці (пп. 134.1.1 ПКУ). Але треба пам’ятати, з якої дати починається таке коригування. Розглянемо це на прикладі нашої компанії.

Оскільки за попередній (2025) рік ліміт у 40 млн грн не перевищено, Товариство має законне право прийняти рішення про незастосування коригувань фінансового результату на податкові різниці (крім збитків минулих років та окремих специфічних коригувань за ст. 140 ПКУ, які є обов’язковими для всіх).

Рішення про незастосування податкових різниць відображається в річній декларації за 2025 рік.

Якщо у будь-якому наступному році річний дохід (включаючи виручку від реалізації, інші операційні, фінансові та інші доходи) перевищує 40 мільйонів гривень, компанія втрачає право на життя без податкових різниць.

Проте ключове слово тут — річний! Це означає, що оцінювати перевищення ліміту варто за підсумками всього 2026 року, а не його окремого кварталу.

Який висновок ДПС?

Коригувати фінансовий результат на всі податкові різниці, передбачені ПКУ, Товариство буде зобов’язане лише за результатами 2026 року.

Коли слід подавати фінансову звітність?

Згідно з п. 46.2 ПКУ фінансова звітність є обов’язковим додатком та невід’ємною частиною податкової декларації.

Оскільки обов’язку подавати декларацію за І квартал 2026 року у підприємства немає (через чинний річний період), то й квартальну фінансову звітність разом із декларацією до податкової служби у цьому проміжку надсилати не потрібно. Державі варто почекати 2027 року.

Практичні поради для бухгалтерів

- Не панікуйте через проміжні цифри. Орієнтиром для визначення періодичності звітування (рік чи квартал) у цьому випадку є дохід за попередній рік. Перевищення ліміту у І кварталі не призводить до миттєвого коригування звітного періоду.

- Готуйтеся до річного звіту. Якщо вже у І кварталі обороти перевалили за 40 млн грн, очевидно, що за підсумками року компанія стане «високодохідником». Тому бухгалтеру вже зараз варто налаштувати облік так, щоб наприкінці року без проблем розрахувати всі податкові різниці за ПКУ.

- Зафіксуйте відмову від різниць. Переконайтеся, що в декларації було проставлено відповідну відмітку про незастосування податкових коригувань. Якщо відповідне рішення було прийнято, то інформацію про це треба зазначати в кожній декларації з податку на прибуток, аж до подання річної декларації, у якій сума доходу перевищує 40 млн грн – звісно, що в такій декларації вже будуть зазначені податкові різниці.

- Контролюйте склад доходів. Пам'ятайте, що до 40 мільйонів річного доходу зараховується не лише чиста виручка, а й абсолютно всі надходження за правилами бухобліку (інші операційні, фінансові та інші доходи) за вирахуванням непрямих податків (ПДВ, акцизу).

Де почитати більше про звітність з податку на прибуток?

- Декларація з податку на прибуток та додатки за І кв. 2026 р.: інструкція із заповнення та подання (частина 2)

- Проміжна фінансова звітність за І кв. 2026 року: хто її подає під час воєнного стану та за якою формою?

- Декларація з податку на прибуток за 2025 рік: інструкція із заповнення та подання (частина 1)

- Декларація з податку на прибуток за 2025 рік: інструкція із заповнення та подання (частина 2)

- Відмітка про незастосування податкових різниць у декларації за 2025 рік: що врахувати?

- Дохід за 2025 рік менше або більше 40 млн грн: як звітувати з податку на прибуток?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити