- Хто має сплачувати внесок?

- Хто і кому має подавати Звіт?

- Структура Звіту

- Заголовна частина Звіту

- Прикінцева частина Звіту

- Рахуємо норматив і визначаємо його виконання: Розділ І табличної частини Звіту

- Обчислення внеску: Розділ ІІ табличної частини Звіту

- Вплив виправлення помилок на сплату внеску: Розділ ІІІ табличної частини Звіту

Нагадаємо, що у 2026 році зміняться правила щодо працевлаштування осіб з інвалідністю за Законом від 15.01.2025 №4219-ІX.

Які права мають особи з інвалідністю за новим законом? Що зміниться у забезпеченні прав осіб з інвалідністю на працевлаштування та оплачувану роботу? Яким буде норматив робочих місць? З якої дати запрацюють зміни? Про це ми докладно розповідали у цій статті.

Як виконуватимемо новий норматив щодо працевлаштування осіб з інвалідністю у 2026 році? Яка зарплата має бути у такого працівника? Яким буде розмір внеску? Якими будуть штрафи та пеня за його несплату? Та як будемо зазначати виконання нормативу у звітності? Читайте в аналітиці.

Перш ніж розглядати, як виглядатиме Звіт про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю (далі – Звіт), нагадаємо, хто його має подавати і кому.

Хто має сплачувати внесок?

Відповідно до ст. 18-2 Закону №875 платниками внеску на підтримку працевлаштування осіб з інвалідністю (далі – внесок) є роботодавці, у яких середньооблікова кількість штатних працівників облікового складу у календарному кварталі становить вісім і більше працівників та які в цьому кварталі не виконали обов’язок щодо нормативу робочих місць для працевлаштування осіб з інвалідністю, встановленого ст. 18-2 Закону №875. Про це ми докладно вказували в новині.

Зверніть увагу: роботодавцями у цьому випадку вважаються як юридичні, так і фізичні особи (виняток зробили тільки для дипломатичних представництв та консульських установ іноземних держав). Тобто роботодавці в широкому сенсі цього терміна. Втім, навряд чи хтось зі звичайних фізосіб є роботодавцем 8 та більше осіб. Тому це обов’язок працевлаштування осіб з інвалідністю – це обов’язок бізнесу, а не звичайних громадян.

Хто і кому має подавати Звіт?

І ось тут вже 5 місяців триває певна невизначеність.

Податківці у підкатегорії 135.05 «ЗІР» наголосили, що роботодавці / платники внеску зобов’язані:

- своєчасно та в повному обсязі нараховувати, обчислювати і сплачувати внесок до територіального органу податкового органу за основним місцем обліку платника внеску;

- подавати звітність про нарахування, обчислення та сплату внеску в розмірах, визначених відповідно до Закону №875, до податкового органу за основним місцем обліку платника внеску у строки та в порядку, встановлені Законом №875. Форма, за якою подається звітність про нарахування, обчислення та сплату внеску, встановлюється Мінфіном.

З роз’яснення виглядало так, що подавати Звіт мають роботодавці – як ті, кому норматив працевлаштування осіб з інвалідністю встановлено, так і ті, кому ні; як ті, хто виконав цей норматив, так і ті, хто його не виконав. Тобто не тільки платники внеску, а загалом всі роботодавці.

Однак виходячи з форми Звіту, наведеній у проєкті, подавати його мають тільки платники внеску! Саме реквізити платника зазначені в даних про особу, яка подає цей Звіт, в його заголовній частині. І це окремо підкреслюється у примітці 5 – платник в цьому випадку це той, хто є платником внеску.

Виходить, що складати і подавати цей Звіт будуть тільки ті, кому норматив працевлаштування осіб з інвалідністю встановлено (а це ті, в кого середньооблікова кількість штатних працівників облікового складу від 8 осіб і більше) і хто цей норматив у звітному кварталі не виконав.

Звісно, остаточно це має бути підтверджено порядком складання та подання Звіту. Однак наразі це виглядає саме так.

Втім, зробити розрахунки, які наведені у Звіті, все одно доведеться усім роботодавцям. Тож подаватимемо Звіт чи ні, його алгоритм є актуальним для всіх.

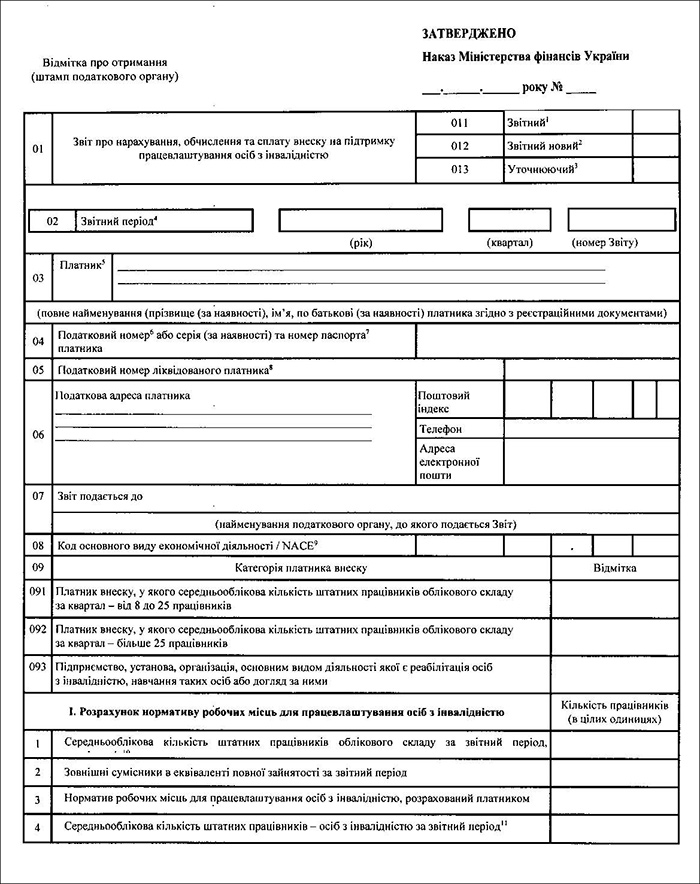

Структура Звіту

Звіт традиційно складається з трьох частин: заголовної, табличної і прикінцевої. Додатків цей Звіт не містить.

Проєкт форми Звіту про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю

Заголовна частина Звіту

Рядок 01 – назва звіту і його тип: Звітний (рядок 011), Звітний новий (рядок 012) і Уточнюючий (рядок 013).

Роботодавцю надається традиційний вибір, де проставити позначку:

- якщо Звіт є першим, що подається за звітний квартал, то він має бути Звітним;

- якщо Звіт подається для виправлення помилок до закінчення граничного строку подання Звіту, то він має бути Звітним новим;

- якщо Звіт подається для виправлення помилок після закінчення граничного строку подання Звіту, то він має бути Уточнюючим.

Рядок 02 – звітний період: тут зазначається квартал і рік, за який подається Звіт. А також номер Звіту, оскільки, як ми з’ясували, за один квартал може бути подано не один Звіт (в разі виправлення помилок).

Зверніть увагу: на випадок виправлення помилок минулих звітних періодів у Звіті не передбачено рядка із зазначенням кварталу, у якому уточнюючий Звіт подається. Тобто якщо, наприклад, наприкінці 2026 року ви знайдете помилки у Звіті за ІІ квартал, треба буде подати уточнюючий Звіт, в рядку 2 якого зазначити ІІ квартал 2026 року. І номер такого Звіту; якщо це перше виправлення, то номер буде 2. Нумерація Звітів, очевидно, буде в межах звітного кварталу.

Рядок 03 – тут наводяться дані про платника, тобто про особу, яка склала і подає звіт до ДПС. А саме: повне найменування (прізвище (за наявності), ім'я, по батькові (за наявності) платника згідно з реєстраційними документами. Адже Звіт подаватимуть платники внеску як з числа юросіб, так і з числа самозайнятих фізосіб (ФОПи, фізособи, які здійснюють незалежну профдіяльність).

Рядок 04 – податковий номер або серія (за наявності) та номер паспорта платника: тут наводяться код згідно з ЄДРПОУ для юрособи або реєстраційний номер облікової картки платника податків фізичної особи для самозайнятої особи.

Рядок 05 – податковий номер ліквідованого платника: тут зазначається код згідно з ЄДРПОУ ліквідованого платника внеску в разі подання правонаступником або головним підприємством за ліквідовану філію Звіту з типом «Уточнюючий» щодо уточнення показників раніше поданого Звіту.

Рядок 06 – тут наводяться контактні дані платника: податкова адреса, емейл, номер телефону.

Рядок 07 – тут зазначається найменування територіального органу ДПС, до якого подається Звіт. Як ми вже зазначили вище, це має бути орган, у якому платник перебуває за основним місцем обліку.

Рядок 08 – тут наводиться код КВЕД або (зверніть увагу!) код за новою класифікацією видів діяльності NACE. Ця нова класифікація запрацює з 01.07.2026, але Мінфін, як бачимо, розробив форму, яка враховує і цю майбутню зміну.

21.05.2026 Держстат на своєму офіційному сайті опублікував Таблицю відповідності до NACE 2.1-UA.

У таблиці розміщені код КВЕД-2010 (NACE Rev. 2); їх відповідність NACE 2.1-UA; тип зміни та опис видів діяльності, що перерозподіляються.

Таблицю можна завантажити за посиланням (для пошуку використовувати ctrl+F).

Наприкінці заголовної частини Звіту (в рядку 09) наводиться найцікавіша характеристика платника – його категорія, за якою визначатиметься норматив працевлаштування осіб з інвалідністю.

На сьогодні передбачено три категорії роботодавців (потенційних платників внеску), для яких встановлено цей норматив:

- у яких середньооблікова кількість штатних працівників облікового складу за квартал від 8 до 25 працівників – вони проставлятимуть позначку у рядку 091 Звіту;

- у яких середньооблікова кількість штатних працівників облікового складу за квартал більше 25 працівників – вони проставлятимуть позначку у рядку 092 Звіту;

- і підприємства, установи, організації, основним видом діяльності якої є реабілітація осіб з інвалідністю, навчання таких осіб або догляд за ними – вони проставлятимуть позначку у рядку 093 Звіту.

А розмір нормативу згідно зі ст. 18-2 Закону №875, починаючи з 01.01.2026, такий:

- одне робоче місце з розрахунку нормальної тривалості робочого часу або якщо за рахунок заходів розумного пристосування тривалість робочого часу є скороченою або неповною, за умови нарахування за цей час заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати, – для першої категорії;

- 4 відсотки середньооблікової кількості штатних працівників облікового складу за квартал з розрахунку нормальної тривалості робочого часу або якщо за рахунок заходів розумного пристосування тривалість робочого часу є скороченою або неповною, за умови нарахування за цей час заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати, – для другої категорії;

- 2 відсотки середньооблікової кількості штатних працівників облікового складу за квартал з розрахунку нормальної тривалості робочого часу або якщо за рахунок заходів розумного пристосування тривалість робочого часу є скороченою або неповною, за умови нарахування за цей час заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати, – для третьої категорії.

Прикінцева частина Звіту

Тут все традиційно: зазначається дата подання Звіту (у форматі ДД.ММ.РРРР) та дані і підписи керівника й головного бухгалтера юрособи, що подає цей Звіт.

Якщо на підприємстві бухоблік веде його керівник (немає головного бухгалтера) або Звіт подає самозайнята особа, яка самостійно веде свій облік, то за керівника і за головного бухгалтера підписується такий керівник (самозайнята особа).

А тепер давайте перейдемо до алгоритму розрахунку внеску – процедури, яку мають пройти усі роботодавці, незалежно від того, подаватимуть вони Звіт чи ні!

Рахуємо норматив і визначаємо його виконання: Розділ І табличної частини Звіту

Як і очікувалося, нічого абсолютно нового Мінфін не вигадав. Розрахунок нормативу та внеску дуже схожий із тим, що був в колишньому Звіті за формою №10-ПОІ.

Рядок 1: зазначаємо середньооблікову кількість штатних працівників облікового складу за звітний період.

Рядок 2: також зазначаємо кількість зовнішніх сумісників в еквіваленті повної зайнятості за звітний період (про цей рядок ми ще згадаємо нижче!).

Рядок 3: наводимо норматив робочих місць для працевлаштування осіб з інвалідністю, розрахований платником.

Рядок 4: зазначаємо середньооблікову кількість штатних працівників осіб з інвалідністю за звітний період (усіх груп інвалідності).

Додатково показуємо в рядку 4.1: кількість осіб з інвалідністю першої групи незалежно від причин її встановлення та/або осіб з інвалідністю другої групи з порушенням зору або психічними розладами – адже за ними дозволено зарахування до виконання нормативу в подвійному розмірі.

Зверніть увагу!

Постановою №490 затверджено Порядок зарахування роботодавцем до виконання нормативу робочих місць для працевлаштування осіб з інвалідністю забезпечення роботою осіб з інвалідністю першої групи незалежно від причин її встановлення або осіб з інвалідністю другої групи з порушенням зору або психічними розладами.

Також у додатку до цього Порядку наводиться перелік хвороб для осіб з інвалідністю другої групи, які дають право на подвійне зарахування працівників до виконання нормативу.

Докладніше про це ми розповіли у статті «Розрахунок нормативу працевлаштування осіб з інвалідністю у 2026 р.: аналіз Постанови №490 та практичні нюанси».

Рядок 5: рахуємо різницю між тим, скільки роботодавцю треба було працевлаштувати осіб з інвалідністю і скільки їх фактично працювало у роботодавця у звітному кварталі. У Звіті навіть наведено формулу: (ряд. 3 розд. 1 - (ряд. 4 розд. 1 - ряд. 4.1 розд. 1) - ряд. 4.1 * 2).

Про те, як порахувати показники, які слід зазначити у Звіті, ми докладно розповіли у статті «Норматив працевлаштування осіб з інвалідністю за І квартал 2026 року: повний гайд для роботодавців».

Тож зараз розглядатимемо, що з цими показниками робити.

Приклад 1. Перша категорія (потенціальних) платників – від 8 до 25 працівників

Для визначення розміру нормативу (рядок 3) платникам першої категорії достатньо знати, що в них в рядку 1 показник в діапазоні від 8 до 25. У такому випадку вони дійсно належать до першої категорії і розмір їх нормативу дорівнює 1 робочому місцю.

Якщо рядок 4 дорівнює 1 або більше – внесок вони не платять (і, судячи з усього, Звіт не подають).

Приклад 2. Друга категорія (потенційних) платників – більше 25 працівників

Їм для визначення нормативу треба знати дані рядка 1 та відсоток нормативу. Наприклад, якщо в них працює 100 працівників, то норматив буде 100 х 4 = 4 працівника з інвалідністю.

Якщо у рядку 4 показник 4 або більше – норматив виконано, Звіт можна не подавати.

Якщо у рядку 4 показник 3, то аналізуйте категорії інвалідності. Якщо хоча б один із працівників має інвалідність, що дозволяє подвійне зарахування, то норматив буде виконано, Звіт можна не подавати.

Якщо ж норматив не виконано – треба порахувати різницю і приготуватися до сплати внеску.

Аналогічно рахують норматив і кількість непрацевлаштованих осіб з інвалідністю, за яких доведеться сплатити внесок, і роботодавці третьої категорії (спеціалізовані медзаклади). Тільки в них розмір нормативу менший – 2 відсотки.

Обчислення внеску: Розділ ІІ табличної частини Звіту

Ось тут треба бути уважними! Адже розрахунок суми внесків дещо відрізняється від попереднього, достатньо простого, розрахунку суми штрафів.

У рядку 1 ми наводимо «нараховану заробітну плату (винагороду) за звітний період».

І одразу ж виникає кілька запитань:

- Як визначається ця зарплата? Що до неї входить?

- Чи включаються до неї відпусткові, компенсація за невикористану відпустку, лікарняні та декретні?

- І що за «винагорода» мається на увазі? Це що – і тих, хто працює за ЦПД, треба було до розрахунку включати?

Відповідаємо:

- У цьому випадку йдеться про виплати, що здійснені фізичним особам, які працюють на умовах трудового договору (контракту), договору про стажування, контракту про проходження служби або на інших умовах, передбачених законодавством, крім цивільно-правових договорів.

- Склад зарплати визначаємо згідно з Інструкцією №5. Відповідно, відпусткові та компенсація за невикористану відпустку, так само, як премії, доплати та індексацію (коли вона з’явиться з червня), враховуємо. А декретні та лікарняні, додаткові блага, благодійну допомогу тощо, які у фонд оплати праці не увійшли, – ні.

У рядку 2 ми наводимо середньомісячну заробітну плату (винагороду) у звітному періоді, розраховану на одного працівника.

Порядок її розрахунку встановлено постановою КМУ від 25.02.2026 №268.

І ми його докладно (із прикладами) розглянули у статті за посиланням:

До речі, саме тут вам стане в пригоді не тільки інформація з рядка 1 Розділу ІІ (про нараховану зарплату), а й із рядка 2 Розділу І – про зовнішніх сумісників.

Бо тут проявляється слабкість запропонованої форми Звіту:

- Для визначення нормативу показник кількості зовнішніх сумісників в еквіваленті повної зайнятості не потрібен. Норматив визначається тільки з кількості штатних працівників (і їхня зайнятість може бути як повною, так і не повною);

- А ось де потрібен показник кількості зовнішніх сумісників і саме в еквіваленті повної зайнятості – це при визначенні середньомісячної зарплати, з якої визначатиметься сума внеску! Адже цей показник згадується в Порядку №268 і там наводиться спеціальний порядок його визначення;

- Незважаючи на це, ці показники розділили: сумісників зазначили у Розділі І, а середню зарплату – у Розділі ІІ.

Ще цікавіше із показником середньооблікової кількість штатних працівників облікового складу. Адже їх має бути два:

- той, що використовується для визначення нормативу працевлаштування осіб з інвалідністю, рахується згідно з Інструкцією зі статистики кількості працівників;

- той, що використовується для визначення середньомісячної зарплати, визначається згідно з Порядком №268;

- у Звіті ж, як бачимо, наведено лише один. І це той, з якого рахується норматив.

Звісно, можна сказати, що другий показник у Звіті не потрібен. Адже розрахунок середньої зарплати в ньому залишається за кадром, роботодавець показує вже готові дані. Тоді сенс зазначення інформації про зовнішніх сумісників залишається поки що невідомим. Виглядає так, що ми рядок 2 Розділу І заповнюватимемо лише для краси – у жодній формулі Звіту він участі не бере. Втім, почекаємо порядку складання Звіту – можливо, тоді стане зрозуміліше.

У рядку 3 ми зазначаємо суму нарахованого внеску на підтримку працевлаштування осіб з інвалідністю за звітний період, який підлягає сплаті.

Розмір внеску обраховується платником шляхом визначення результату добутку таких показників:

- 40 відсотків середньомісячної заробітної плати (винагороди) у відповідному календарному кварталі, розрахованої на одного працівника; кількість місяців у кварталі;

- різниця між встановленим нормативом робочих місць для працевлаштування осіб з інвалідністю і середньообліковою кількістю штатних працівників – осіб з інвалідністю за квартал, які працевлаштовані роботодавцем з урахуванням вимог щодо розміру оплати праці.

При цьому на період дії воєнного стану в Україні та до останнього числа останнього місяця кварталу, в якому воєнний стан буде припинено чи скасовано, розмір внеску встановлюється на рівні 50 відсотків!

Ця інформація наводиться у примітці 13 до Звіту, тільки у вигляді формули.

Зараз вона виглядає так:

S = (40% x рядок 2 розділу II х N х рядок 5 розділу 1) * 50%,

де S – сума внеску на підтримку працевлаштування осіб з інвалідністю,

N – кількість місяців у кварталі.

Вплив виправлення помилок на сплату внеску: Розділ ІІІ табличної частини Звіту

Розділ ІІІ заповнюється тільки в разі подання Звіту типу «Уточнюючий».

Складається він досить просто і традиційно:

У рядку 1 зазначається сума внеску, яка була визначена в раніше поданому Звіті за звітний період, у якому виправляються помилки (із урахуванням всіх раніше внесених уточнень).

У рядку 2 – правильна сума внеску.

У рядку 3 – різниця, яку треба доплатити (збільшення суми внеску).

У рядку 4 – різниця, на яку сума внеску зменшується (але вона не може перевищувати раніше задекларовану суму внеску до сплати).

Тобто все виправлення помилок полягатиме в тому, щоб у Звітному новому або в Уточнюючому звіті показати усі правильні дані Розділів І – ІІ (а також заголовної та прикінцевої частин Звіту, звісно). А далі скоригувати суму внеску, яка підлягала сплаті.

На що варто звернути увагу, це на суму пені, яка зазначається в рядку 5. Так, ви не помилилися, цю пеню роботодавець має порахувати самостійно і зазначити її при виправленні помилок.

Зверніть увагу!

На суму недоїмки нараховується пеня з розрахунку 0,1 відсотка суми недоплати за кожний день прострочення платежу. Пеня нараховується з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування) включно.

Докладно про застосовування санкцій до порушників ми розповіли у статті «Штрафи від ДПС за неподання звіту та за несплату внеску за осіб з інвалідністю: аналіз проєкту нового Порядку».