Яку частину заробітної плати індексують?

Індексують доходи працюючого населення за основним місцем роботи (ст. 10 Закону №1282). Доходи від роботи за сумісництвом, на умовах погодинної оплати поза основним місцем роботи індексують у розмірі, що з урахуванням оплати праці за основним місцем роботи не перевищує прожиткового мінімуму для працездатної особи.

Частина грошових доходів, яка перевищує такий прожитковий мінімум, індексації не підлягає.

Якщо йдеться про індексацію заробітної плати, то береться величина прожиткового мінімуму для працездатних осіб, який установлено на місяць, за який здійснюється індексація.

Тобто якщо ми індексуємо заробітну плату, наприклад, за липень 2025 року, то й прожитковий мінімум беремо той, який установлений для липня 2025 року.

Увага! У 2025 році прожитковий мінімум для працездатних осіб становить 3028 грн. Усі розміри прожиткового мінімуму в Україні за всіма соціальними та демографічними групами з 2000 по 2025 роки дивіться у довіднику від редакції.

Розглянемо приклади.

Приклад 1. Працівникові за основним місцем роботи в липні 2025 року нараховано заробітну плату в розмірі 2500 грн (у цьому місяці працівник перебував у відпустці без збереження зарплати). Індексувати потрібно лише частину в межах прожиткового мінімуму 3028 грн. Отже, вся зарплата працівника за основним місцем роботи підлягає індексації.

Приклад 2. Працівникові за основним місцем роботи у липні 2025 року нараховано заробітну плату в розмірі 10000 грн. Індексують лише частину зарплати 3028 грн.

Якщо працівник працює у режимі неповного робочого часу

Якщо особа працює/служить неповний робочий/службовий час, суму індексації визначають з розрахунку повного робочого часу/кількості календарних днів у місяці, а виплачують пропорційно до відпрацьованого/службового часу (п. 4 Порядку №1078).

Що означає ця норма?

Наприклад, працівник працює за основним місцем роботи в режимі неповного робочого часу. Він має відпрацювати лише 50% норми робочого часу (на пів ставки). А ставка (оклад) за виконання повної норми становить 15000 грн. Порахуємо йому індексацію з урахуванням базового місяця грудень 2024 року.

- Спочатку треба визначити місячну суму індексації, але так, ніби працівник працює повний робочий час. Ставка (оклад) працівника перевищує прожитковий мінімум 3028 грн, тому повний розмір індексації становитиме 105,98 грн.

- Далі – зменшуємо цю суму індексації пропорційно до відпрацьованого часу. Наприклад, місячна норма робочого часу становила в липні 184 години, а працівник відпрацював 92 години (тобто рівно половину норми).

- У такому разі сума індексації становитиме: 105,98 х 0,5 = 52,99 грн.

Вам обов'язково знадобиться! Норми тривалості робочого часу для п'ятиденного та для шестиденного робочого тижня у 2025 році, а також посилання на аналогічні норми у 2009-2024 роках дивіться у довіднику від редакції.

І для місяців відпусток та лікарняних теж!

Держпраці наполягає, що зазначене вище правило треба поширювати й на випадки, коли працівникові не встановлено неповний робочий час, але він з будь-яких причин не відпрацював місячну норму праці. Про це ми зазначили тут.

Аналогічної позиції раніше дотримувалося й Мінсоцполітики, на чому ми наголосили тут.

Мінсоцполітики у листі від 25.02.2016 №75/10/136-16 зазначило, що відповідно до п. 4 Порядку №1078, особа працює неповний робочий час, якщо сума індексації визначається з розрахунку повного робочого часу, а виплачується пропорційно до відпрацьованого часу. І це положення стосується працівників, які перебували у відпустці, на лікарняному, у відрядженні або працюють на умовах неповного робочого часу тощо.

Наприклад, якщо працівникові в липні 2025 року встановлено неповний робочий час (4 години на день) і цього місяця він перебував на лікарняному та відпрацював 56 годин, то суму індексації визначають за повний робочий час, а виплачують пропорційно до відпрацьованого часу.

Порахуємо йому індексацію з урахуванням базового місяця січень 2025 року.

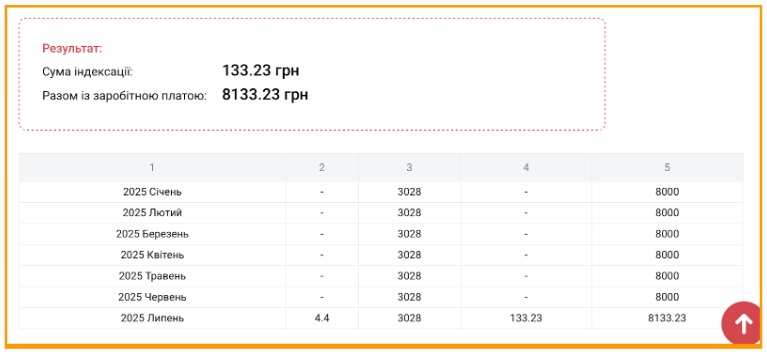

Спочатку визначають суму індексації за повний робочий час. Візьмемо для прикладу максимальну суму індексації у липні 2025 року – 133,23 грн, а за повну норму робочого часу – 184 години. За фактично відпрацьовані години у липні 2025 року сума індексації у такому разі становить 40,55 грн (133,23 : 184 х 56).

Зауважимо, що базовим місяцем для цього прикладу ми вважали січень 2025 року. А максимальний розмір індексації рахували виходячи з проценту індексації 4,4% та розміру прожиткового мінімуму для працездатних осіб 3028 грн.

Тобто потрібно пам’ятати:

- якщо особа працює неповний робочий час, суму індексації її заробітної плати визначають з розрахунку повного робочого часу, а виплачують пропорційно до відпрацьованого часу;

- якщо працівник відпрацював неповний робочий місяць, наприклад перебував у відпустці або на лікарняному, суму індексації у такому випадку виплачують пропорційно до відпрацьованих днів або годин;

- якщо працівник не відпрацював жодного дня у місяці, заробітну плату за цей місяць не індексують.

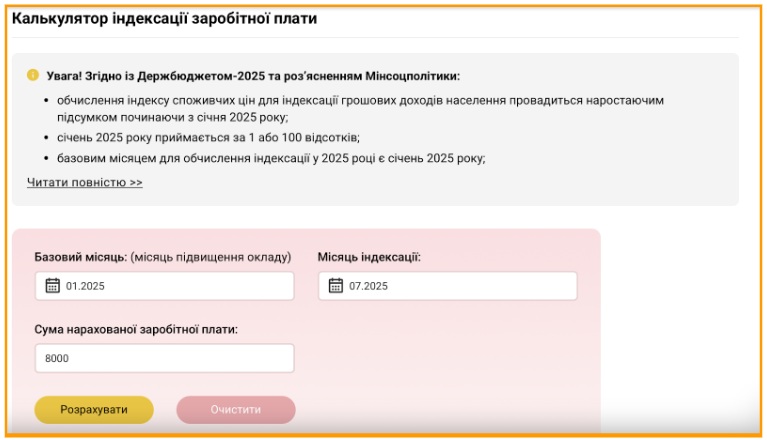

Щоб швидко і точно розрахувати індексацію – скористайтесь нашим зручним калькулятором індексації зарплати.

Достатньо вказати зарплату, базовий місяць і місяць індексації. Результат миттєвий і доступний для друку.

Як індексувати зарплату сумісників?

Пункт 7 Порядку №1078 каже таке.

Особі, яка працює за сумісництвом, видається на її вимогу довідка з основного місця роботи про розмір доходу, що підлягає індексації, та проіндексованого доходу.

На підставі цієї довідки проводять індексацію доходів від роботи за сумісництвом у межах суми, що не перевищує прожиткового мінімуму, встановленого для працездатних осіб, з урахуванням отриманої заробітної плати за основним місцем роботи.

Тобто з метою проведення індексації загальний дохід працівника, отриманий за основним місцем роботи і за сумісництвом, не повинен перевищувати прожиткового мінімуму, встановленого для працездатних осіб (лист Мінсоцполітики від 18.11.2013 №232/10/137-13).

А в разі надання сумісником довідки з основного місця роботи, згідно з якою доходу за основним місцем роботи немає, заробітну плату сумісника треба проіндексувати у межах усього прожиткового мінімуму для працездатної особи. Таке роз’яснення Держпраці ми навели тут. Звісно, внутрішньо переміщених осіб, основне місце роботи яких залишилося на окупованій території або знищене, і вони не мають змоги наразі отримати потрібну довідку, таке роз'яснення не тішить. Але, на жаль, для них спеціальних норм до Порядку №1078 не внесли.

Приклад 3. Працівник працює на підприємстві А за основним місцем роботи і на підприємстві Б – як зовнішній сумісник. Нагадаємо, що прожитковий мінімум для працездатних осіб у липні 2025 року становить 3028 грн.

Розглянемо два варіанти.

Зауваження від автора: оскільки порядок розрахунку індексації для цього випадку (коли працівник працює неповний час за двома місцями роботи) викликав багато запитань, додаю числові розрахунки. Але, оскільки після вивчення цього питання я побачила безліч варіантів від різних консультантів, як порахувати індексацію в цьому випадку, наголошую, що наведене нижче – точка зору автора. Адже прикладу від Мінекономіки з цього питання наразі немає.

Варіант 1: нарахована у липні 2025 року зарплата працівника на підприємстві А становить 2500 грн. (основне місце роботи, відпрацьовано в липні 0,25 повної норми робочого часу), на підприємстві Б – 5000 грн. (сумісництво, 0,5 ставки).

У такому разі на підприємстві А індексують усю зарплату працівника (2500 грн), адже вона менша за прожитковий мінімум для працездатних осіб.

Після цього працівник отримує з підприємства А довідку про нараховані доходи, в якій має бути чітко зазначено розмір нарахованої зарплати за складовими, зокрема і її індексації. Типової форми такої довідки для проведення індексації немає, тож вона може бути довільна, але має бути оформлена за правилами офіційного діловодства.

Далі на підприємстві Б на підставі наданої працівником довідки індексують його зарплату – в межах прожиткового мінімуму, зменшеного на розмір нарахованої зарплати, яка вже була проіндексована на підприємстві А (3028 - 2500 = 528 грн).

Як бачимо, на кожному місці роботи у працівника може бути різний графік роботи, різна кількість фактично відпрацьованих днів. Але за кожним місцем роботи індексацію рахують по-своєму, із урахуванням фактичних даних щодо певного працівника.

Ба більше, базовий місяць індексації, і, відповідно, відсоток індексації теж може бути різним. Для зручності у приклад ми використали однаковий базовий місяць, але на практиці може бути інакше.

Наприклад, якщо за одним з місць роботи працівнику підняли у квітні 2025 року оклад, то саме квітень є базовим місяцем за таким місцем роботи і індексацію зарплати у липні 2025 року такому працівнику не нараховують. Докладніше про це ми розповідали тут.

Якщо за основним місцем роботи зарплату не індексують, а за сумісництвом треба індексувати, то індексації підлягатиме уся зарплата за сумісництвом, але в межах прожиткового мінімуму для працездатних осіб (тобто, без зменшення на суму зарплати, проіндексовану за основним місцем роботи).

Отже, якби в Варіанті 1 за основним місцем роботи (Підприємство А) індексацію б не нараховували, бо базовим місяцем є квітень 2025 р., за сумісництвом (Підприємство Б), де базовий місяць січень 2025 р., в липні індексацію рахували б так:

3028 х 4,4% х 0,5 = 66,62 грн.

Варіант 2: нарахована у липні 2025 року зарплата працівника на підприємстві А становить 5000 грн. (основне місце роботи, 0,5 ставки), на підприємстві Б – 2500 грн. (сумісництво, 0,25 ставки).

У цьому разі індексують лише зарплату працівника на підприємстві А і в межах прожиткового мінімуму (3028 грн), пропорційно відпрацьованому часу: 3028 х 4,4% х 0,5 = 66,62 грн. На підприємстві Б індексацію зарплати такого сумісника у липні 2025 року не проводять, оскільки дохід в межах порогу 3028 грн. вже проіндексовано за основним місцем роботи.

Якщо зовнішній сумісник не надав довідку про проведення індексації за основним місцем роботи, роботодавець, в якого він працює як сумісник, індексацію його зарплати не проводить!

А якщо сумісник не зовнішній, а внутрішній?

Тобто один і той самий роботодавець для нього є й основним місцем роботи, і сумісництвом?

Тоді, на нашу думку, все значно простіше. Фактично довідка про індексацію зарплати за основною посадою не потрібна, а головне, на неї можна не чекати. Проте, враховуючи вимоги Порядку №1078, її варто скласти та додати до обчислення зарплати за посадою сумісництва.

А інші принципи залишаються ті самі – головне, що під індексацію за обома посадами підпадає сумарний дохід у вигляді зарплати не більше ніж прожитковий мінімум для працездатних осіб.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись