Чи включаються у квоту бронювання працівники-контрактники: позиція Дії

За позицією Дії, важливий сам факт мобілізації працівника. Тож й ті, що підписали контракт після 18.05.2024, також враховуються у квоту

Ми вже писали, що працівники враховуються у квоту військовозобов’язаних за умов, якщо:

- працівник працевлаштований у компанії;

- працівника мобілізовано після 18 травня 2024 року;

- мобілізований працівник у відомостях з реєстру «Оберіг» має статус «Виключено з військового обліку»;

- у картці мобілізованого працівника вказано дату мобілізації після 18 травня 2024 року.

Якщо такий мобілізований працівник не враховується у квоту – варто звернутися до оператора ТЦК та СП для перевірки даних в реєстрі «Оберіг».

Але тепер у читачів Дії виникло нове запитання:

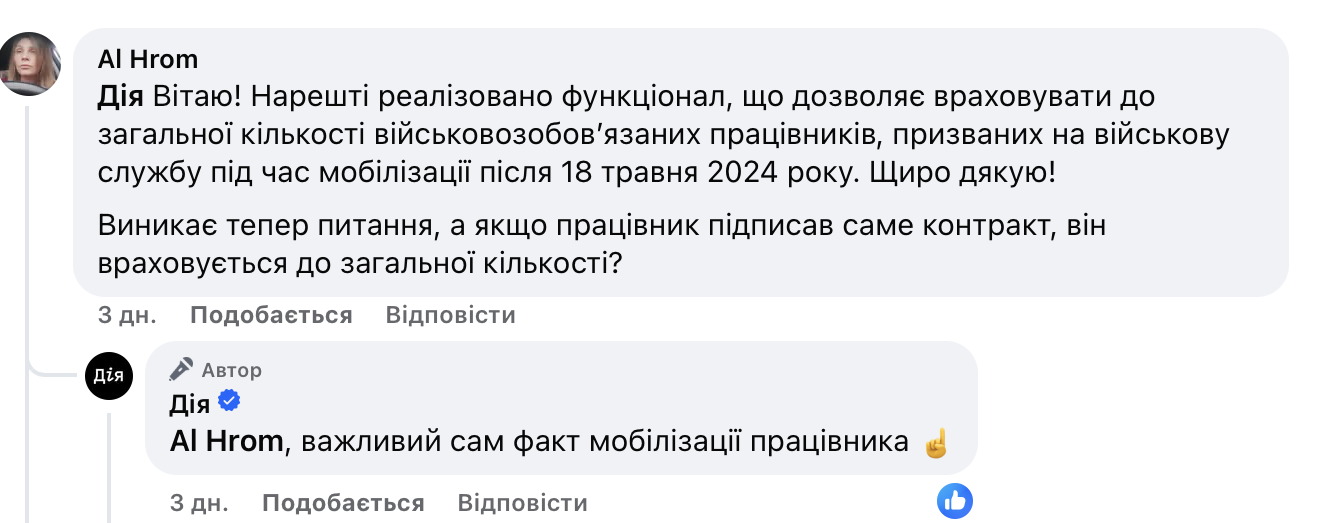

Якщо працівник підписав саме контракт з ЗСУ, він враховується до загальної кількості? Відповідь Дії тут.

Важливий сам факт мобілізації працівника. Тож і ті, що підписали контракт після 18.05.2024, також враховуються у квоту.

Але від себе додамо, що краще ще звернутися до Міноборони з таким запитанням, оскільки Порядком це прямо не встановлено.

***

Військовий облік на підприємстві: все, що потрібно знати бухгалтеру і кадровику

Щоби ведення військового обліку не стало головним болем бухгалтерів і кадровиків, ми підготували надзвичайно корисну добірку найкращих і найпопулярніших матеріалів на цю тему.

Це — ваш надійний путівник по більш як 20 новинам і статтям на сайті «Дебету-Кредиту».

***

Читайте також:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Автор

Русанова Ганнаголовний редактор інтернет-порталу редакції «Дебет-Кредит».

Закінчила Південний філіал Національного університету біоресурсів і природокористування України «Кримський агротехнологічний університет» за спеціальністю «Бухгалтерський облік та аудит». Має понад 16 років досвіду написання авторських статей та новин на різні теми, які стосуються бухгалтерського обліку та адміністрування податків.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.