Нагадаємо, що мінімальний показник оплати праці 20 000 грн. на працівника в місяць двічі зустрічається в Постанові КМУ від 27.01.2023 №76 «Деякі питання реалізації положень Закону України “Про мобілізаційну підготовку та мобілізацію” щодо бронювання військовозобов'язаних на період мобілізації та на воєнний час»:

- Як критерій визнання підприємства критично важливим (пп. 6 п. 2 Критеріїв)

- Як вимога щодо оплати праці заброньованих працівників протягом періоду дії їх броні на цьому підприємстві (п. 8 Порядку бронювання).

Недотримання цього показника призводить не тільки до втрати броні тим з працівників, кому нарахували зарплату менше, а і до втрати статусу критично важливого роботодавцем цього працівника, а значить, до втрати броні й іншими працівниками такого підприємства!

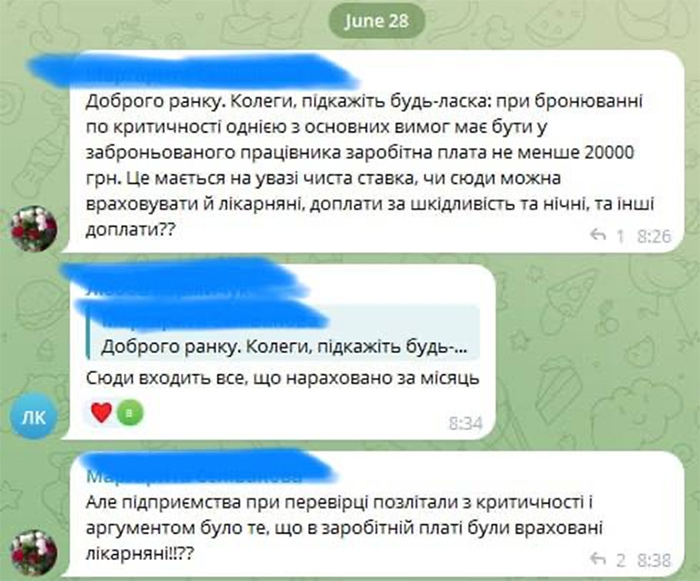

В такій ситуації дуже важливим є дізнатися про визначення терміну «зарплата», яке вживається в Постанові №76. Зокрема, працівники не тільки працюють, а і або хворіють (і отримують лікарняні).

Тож чи входять лікарняні в розрахунок зарплати, яка має бути не меншою за 20 000 грн.?

Мінекономіки каже: лікарняні враховуються

Про те, чи враховувати лікарняні в рахунок критерію оплати праці, ми писали тут.

Як пояснює Мінекономіки, перевірка того, чи залишається підприємство критично важливим в частині оплати праці, відбувається шляхом аналізу даних об’єднаної звітності з ЄСВ, ПДФО та ВЗ. Для цього критерію не важливий розмір оплати праці окремих категорії працівників – береться до уваги середній показник по підприємству!

Адже, виходячи з роз’яснення Мінекономіки, спочатку контролери дізнаються про суму значень трьох рядків Податкового розрахунку:

- 1.1 «сума нарахованої заробітної плати»,

- 1.3 «сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів платника податків»,

- 1.4 «сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів Пенсійного фонду України».

Після розрахунку цієї загальної суми (1.1+1.3+1.4) її слід поділити на рядок 103 «Кількість застрахованих осіб у звітному періоді, яким нараховано заробітну плату (крім осіб, яким у звітному періоді нараховано грошове забезпечення)».

Отже, з 20 000 грн. порівнюють середній показник, при розрахунку якого врахували суму лікарняних, як тих, що нарахувало підприємство за власний рахунок, так і тих, які профінансував ПФУ.

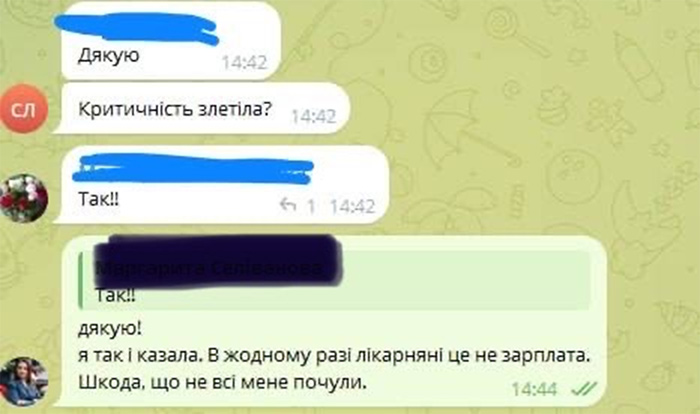

А практика показує, що лікарняні в 20 000 грн. не враховуються!

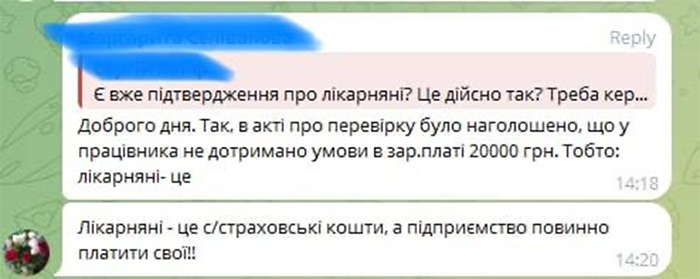

Про це свідчить випадок з практики, про який ми говорили. Що відбулося зі слів нашої колеги: підприємства позбавили статусу критично важливого через недотримання зарплатного критерію. Підприємства вважали, що лікарняні враховуються для виконання цього критерію (як казало Мінекономіки).

Але контролери вирішили, що не враховуються!

Відверто кажучи, на думку автора, контролери в цій ситуації були праві: лікарняні взагалі не можна враховувати для дотримання зарплатної «планки» у розмірі 2,5 МЗП! Навіть для розрахунку середньої зарплати для визнання, чи є підприємство критично важливим. Тобто, автор з підходом Мінекономіки не згідна.

В Постанові №76 окремого визначення, що вважати зарплатою з метою бронювання немає. Тому доводиться дивитися в інші нормативні документи.

Але лікарняні не є заробітною платою ані згідно із Законом про оплату праці, ані згідно з Інструкцією №5, ані згідно із Законом №1105.

Структура зарплати складається з таких складових:

- Основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

- Додаткова заробітна плата – це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

- Інші заохочувальні та компенсаційні виплати – до них належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, виплати в рамках грантів, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми.

А в Інструкції №5 деталізовано, що входить до основної зарплати, додаткової та інших заохочувальних та компенсаційних виплат. Про лікарняні згадується в п. 3 Інструкції №5, тобто, там, де зазначаються інші виплати, що не належать до фонду оплати праці.

Та й в Законі про оплату праці не пишуть, що лікарняні – це зарплата. А в ст. 15 Закону №1105 зазначається, що допомога по тимчасовій непрацездатності надається застрахованій особі у формі страхових виплат, які повністю або частково компенсують втрату заробітної плати (доходу).

Звісно, можна покладатися на листи та роз’яснення Мінекономіки. Але вони не є нормативними документами. Можливо, що в разі оскарження акту перевірки з посиланням на думку міністерства, контролери змінять свою позицію. Але гарантувати, що буде саме так, неможливо.

Тож будьте уважні, враховуйте у виконання критерію та вимоги з оплати праці лише зарплату (відпускні враховувати можна, адже вони належать до фонду оплати праці).

Зверніть увагу!

- Для виконання критерію найбільш безпечним буде середній показник, який розраховується як рядок 1.1 / рядок 103 Податкового розрахунку. Якщо він не менший за 20 000 грн., то цей критерій дотриманий.

- А от щодо заброньованих працівників, то по них вже виконання вимоги з оплати праці на рівні не менш ніж 20 000 грн. має відслідковуватися персонально. Тут Податковий розрахунок не допоможе, доведеться аналізувати дані додатку Д1 в розрізі заброньованих працівників.

- Тому, якщо ваш заброньований працівник був на лікарняному, то перевірте, скільки ж йому в цьому місяці нарахували зарплати. Якщо менше 20 000 грн., то, щоб не ризикувати втратою працівником броні, донарахуйте йому різницю, наприклад, за рахунок премії!

Так, це дорого і створює додаткове навантаження на роботодавців, які намагаються зберегти працівників за рахунок їх бронювання. І так не мало б бути, адже ані працівник, ані роботодавець не винні в тому, що через тимчасову непрацездатність працівнику не нараховується зарплата. Лікарняні компенсують втрату у зарплаті і за логікою мали б враховуватися в Постанові №76. Але зараз цього немає!

Тому до тих пір, доки в Постанову №76 не внесуть зміни, якими дорівняють лікарняні до зарплати, залишатиметься ризик втрати броні або критичного статусу після подання «зарплатної» звітності за кожен місяць. На думку автора, краще не ризикувати.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись