Як вести військовий облік на підприємстві у 2026 році? З чого почати, які документи потрібно складати і хто це має робити? ШІ-консультант від редакції відповість за 60 секунд!

- Що треба знати про Журнал обліку результатів перевірки стану військового обліку?

- Які дані слід зазначати у Журналі?

- Як заповнювати Журналу обліку результатів перевірки стану військового обліку?

- Яка відповідальність передбачена за відсутність Журналу та неправильне ведення?

Що треба знати про Журнал обліку результатів перевірки стану військового обліку?

Коли ТЦК та СП приходить на перевірку, одним із документів, які підлягають перевірці, є Журнал обліку результатів перевірки стану військового обліку, звіряння їх облікових даних (додаток 9 до Порядку №1487).

Як зазначається у додатку 31 до Порядку №1487, під час перевірки підприємств перевіряється наявність та стан ведення Журналу обліку результатів перевірки стану військового обліку, звіряння їх облікових даних.

Ось найголовніше, що потрібно знати про цей Журнал:

- Журнал обліку результатів перевірки стану військового обліку, звіряння їх облікових даних має бути наявний у кожного роботодавця, який повинен вести військовий облік;

- Журнал заповнюють за результатами проведених перевірок стану військового обліку та звіряння списків персонального військового обліку з обліковими відомостями відповідних ТЦК та СП, органів СБУ і підрозділів розвідувальних органів;

- Вимога про наявність Журналу обліку перевірок і звірянь міститься у п. 34 Порядку №1487. Тож у кого з роботодавців-юросіб ще немає цього Журналу, негайно заведіть його!

- ФОПам та звичайним фізособам, які використовують працю найманих фізосіб, цей Журнал не потрібен, адже на них як на роботодавців Порядок №1487 не поширюється.

Які дані слід зазначати у Журналі?

Для того аби визначитися, про які саме події потрібно зазначати у Журналі перевірок і звірянь, звернімося до Порядку №1487.

Таблиця 1. Внесення інформації до Журналу

| Коли вносимо інформацію до Журналу обліку результатів перевірок і звірянь | ||

| № з/п | Вимога Порядку №1487 | Яку інформацію внести до Журналу |

| Пункт 46 Порядку №1487 | ||

| 1 | Після звіряння з ТЦК підприємство отримує витяг зі списків персонального військового обліку з відміткою «звірено» (дата, підпис, печатка). Результати вносяться до Журналу | Дата звіряння; посада, ініціали та прізвище посадової особи, яка провела звіряння; результат звіряння; виявлені розбіжності, висновки та пропозиції – за наявності. |

| Пункт 72 Порядку №1487 | ||

| 2 | Державні органи, органи місцевого самоврядування, підприємства, установи та організації, які мають підпорядковані, підконтрольні або належні до сфери їх управління підприємства, установи чи організації, щороку перевіряють у них стан військового обліку відповідно до затверджених планів. Результати таких перевірок вносять до Журналу. | Дата перевірки; посадові особи, які її проводили; результати, недоліки, висновки та пропозиції; рішення керівника; відмітка про усунення недоліків. |

| Пункт 46 Порядку №1487 | ||

| 3 | Звіряння з «своїм» ТЦК Звіряння проводять згідно з графіком, затвердженим розпорядженням голови відповідної районної, районної у містах Києві та Севастополі державної або військової адміністрації, міського голови. Якщо підприємство не включене до графіка, строк звіряння погоджують із відповідним ТЦК та СП. Звіряння здійснюють:

|

Дата, орган, ПІБ особи, реквізити витягу, відмітка «звірено» |

| 4 | Звіряння з «чужим» ТЦК * Звіряння з ТЦК та СП, розташованим в іншій адміністративно-територіальній одиниці Звіряння проводять у строки, погоджені з відповідним ТЦК та СП, але не пізніше 1 грудня поточного року:

|

Дата відправки, перелік надісланих документів, дата отримання витягу з відміткою |

| 5 | Звіряння з органом СБУ або відповідним підрозділом розвідувального органу Звіряння здійснюють шляхом надсилання поштою рекомендованим поштовим відправленням з описом вкладення та повідомленням про вручення:

|

Дата, орган, ПІБ особи, реквізити витягу, відмітка «звірено» |

| Пункт 79 Порядку №1487 | ||

| 6 | Районні (міські) ТЦК та СП проводять перевірки стану військового обліку відповідно до затверджених планів. За результатами перевірки складають акт, який у двадцятиденний строк з дня закінчення перевірки надсилають підприємству та відповідному обласному або Київському міському ТЦК та СП. Результати перевірки вносять до Журналу обліку результатів перевірки. | Дата перевірки, орган, номер і дата акта, зауваження, заходи усунення |

| * На наступний день після завершення звіряння даних списків один примірник витягу із списків персонального військового обліку, засвідчений особистим підписом посадової особи, яка здійснила звіряння, та скріплений гербовою печаткою, надсилається підприємству з відміткою «звірено ___ ________ 20__ року». Результати звіряння вносяться до Журналу обліку результатів перевірки. | ||

Про внутрішні та зовнішні звіряння писали у статті: «Звіряння Списків персонального військового обліку (додаток 5) у 2026 році: правила складання + зразок».

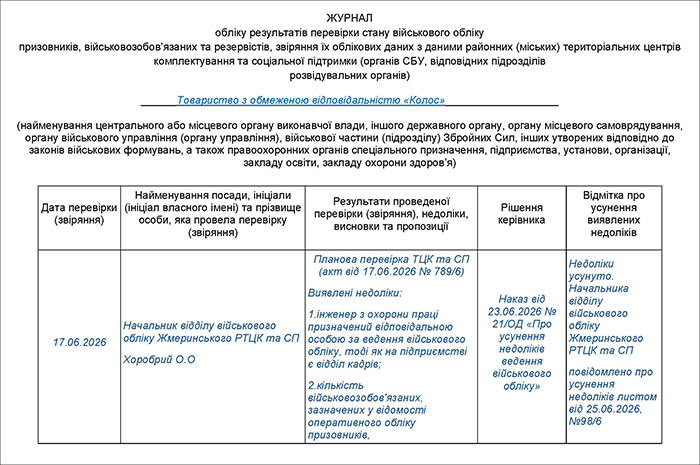

Як заповнювати Журналу обліку результатів перевірки стану військового обліку?

На жаль, інструкції чи рекомендацій щодо заповнення Журналу перевірок та звірянь немає. Тож діємо з огляду на ситуацію з урахуванням тих граф, що зазначені в Журналі перевірок і звірянь, та документів, які маємо на руках, як результат перевірки чи звіряння.

Проаналізуємо окремо кожну графу (див. таблицю 2).

Таблиця 2. Рекомендації із заповнення граф Журналу

| Дата перевірки (звіряння) | Найменування посади, ініціали (ініціал власного імені) та прізвище особи, яка провела перевірку (звіряння) | Результати проведеної перевірки (звіряння), недоліки, висновки та пропозиції | Рішення керівника | Відмітка про усунення виявлених недоліків |

| Для перевірки – дата її проведення або завершення, зазначена в акті перевірки. Для звіряння – дата, зазначена у відмітці «звірено ___ ________ 20__ року» на поверненому примірнику витягу зі списків персонального військового обліку. |

Вказуються посади осіб, які проводили перевірку/звіряння. Їхні дані беремо у відповідних документах, які маємо за результатами перевірки/звіряння |

Зазначається вид проведеного заходу (перевірка, звіряння) та документ, оформлений за його результатами. У разі відсутності зауважень робиться відповідна відмітка, за їх наявності – стислий виклад суті |

За наявності недоліків у графі зазначають рішення керівника щодо їх усунення. За потреби таке рішення може бути оформлене наказом, планом заходів або іншим розпорядчим документом із зазначенням його реквізитів. Порядок №1487 не встановлює обов’язкової форми рішення керівника. За відсутності зауважень можна поставити прочерк. | Керівник підприємства організовує та забезпечує усунення недоліків, виявлених під час перевірки. Про вжиті заходи та усунення недоліків у 30-денний строк з дня отримання результатів перевірки інформують керівника органу, підприємства, установи чи організації, які проводили перевірку. У графі 5 зазначають дату усунення недоліків і реквізити документа, яким повідомлено орган, що проводив перевірку. |

Приклад

1. 12.08.2026 проведено звіряння даних списків персонального військового обліку щодо працівника Петренка П. П. з обліковими відомостями Дніпровського районного у м. Києві ТЦК та СП. 13.08.2026 підприємство отримало один примірник витягу з відміткою «Звірено 12 серпня 2026 року». Розбіжностей не виявлено.

2. Звіряння проведено шляхом поштового обміну документами у зв’язку з відсутністю технічної можливості використання Порталу Дія та Електронного кабінету персонального обліку.

Зразок заповнення Журналу обліку результатів перевірки стану військового обліку

(Завантажити)

Яка відповідальність передбачена за відсутність Журналу та неправильне ведення?

Порядок №1487 не встановлює окремого штрафу саме за відсутність Журналу обліку результатів перевірки стану військового обліку. Водночас його ведення та зберігання є обов’язковою складовою персонального військового обліку на підприємстві відповідно до п. 34 Порядку №1487.

Під час перевірки контролюється як наявність Журналу, так і стан його ведення, що прямо передбачено п. 4 додатка 31 до Порядку №1487. Тому відсутність Журналу, ведення його не за встановленою формою або невнесення до нього результатів перевірок і звірянь можуть бути зафіксовані в акті перевірки як порушення вимог щодо організації та ведення військового обліку.

За таке порушення може наставати адміністративна відповідальність за ч. 3 ст. 210-1 КУпАП – за порушення законодавства про оборону, мобілізаційну підготовку та мобілізацію, вчинене в особливий період. Штраф для посадових осіб органів державної влади, органів місцевого самоврядування, юридичних осіб та громадських об’єднань становить від 2 000 до 3 500 неоподатковуваних мінімумів доходів громадян, тобто від 34 000 до 59 500 грн.

Військовий облік на підприємстві: все, що потрібно знати керівнику і відповідальній особі

Щоби ведення військового обліку не стало головним болем бухгалтерів і кадровиків, редакція «Дебету-Кредиту» підготувала добірки з найкращих і найпопулярніших матеріалів, згруповані у 7 тем:

- Загальні правила військового обліку на підприємстві у 2026 році

- Особливості військового обліку жінок

- Підвищення кваліфікації особи, відповідальної за ведення військового обліку

- Списки персонального військового обліку та строки зберігання документів з військового обліку

- На підприємство прийшла повістка. Що робити?

- Звітність з військового обліку для подання у ТЦК та СП (прийняття на роботу військовозобов'язаного працівника і його звільнення, повідомлення щодо зміни облікових даних, звіряння Списків персонального військового обліку)

- Перевірки ТЦК, відповідальні особи та штрафи за порушення військового обліку

Це – ваш надійний путівник по більш як 50 новинах і статтях на сайті «Дебет-Кредит».

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити