Відповідно до ст. 9-1 КЗпП роботодавці в межах своїх повноважень і за рахунок власних коштів можуть установлювати додаткові порівняно із законодавством трудові та соціально-побутові пільги для працівників.

А відповідно до ст. 13 КЗпП та ст. 7 Закону про колдоговори у колективному договорі встановлюються взаємні зобов'язання сторін щодо регулювання виробничих, трудових, соціально-економічних відносин, зокрема:

- встановлення гарантій, компенсацій, пільг;

- забезпечення житлово-побутового, культурного, медичного обслуговування, організації оздоровлення і відпочинку працівників;

- можуть передбачатися додаткові порівняно з чинними законодавством і угодами гарантії, соціально-побутові пільги.

Читайте більше про поворотну і безповоротну фінансову допомогу у юросіб і ФОП (як надавачів, так і отримувачів):

Види матеріальної допомоги

Матеріальна допомога відповідно до усталеної практики та норм законодавства може бути різною. Це важливо пам'ятати, коли йдеться про розмір надання матеріальної допомоги і, звичайно, оподаткування.

Матеріальна допомога поділяється на види за різними критеріями.

За кількістю працівників, яким надається:

- усім або більшості працівників (категорії працівників визначені законодавством або колективним договором чи розпорядженнями керівництва, якщо колдоговору немає);

- окремим працівникам (надається лише певній категорії працівників, визначеній у колективному договорі, чи окремим працівникам (на підставі заяв) за рішенням керівництва).

За періодичністю надання:

- систематична (надається регулярно один раз у визначений проміжок часу);

- одноразова (надається нерегулярно за наявності фінансових можливостей або у разі настання певних подій у працівника).

За обов'язковістю надання:

- обов'язкова (передбачена законодавством або колективним договором і не залежить від фінансового становища підприємства);

- необов'язкова (виплачується в окремих випадках за рішенням керівництва за наявності фінансових можливостей).

За включенням до фонду оплати праці (ФОП):

- включається до ФОП (належить до інших заохочувальних та компенсаційних виплат ФОП згідно з Інструкцією №5);

- не включається до ФОП за Інструкцією №5.

За формою виплати:

- грошова (виплачується працівнику з каси підприємства чи перераховується на його рахунок у банку);

- натуральна (надається в негрошовій формі, наприклад у вигляді послуг з лікування).

За розміром і порядком обчислення:

- залежно від рівня заробітної плати (надається в розмірі посадового окладу (його частини) чи середньомісячного заробітку (його частини);

- залежно від потреби (надається в розмірі, зазначеному у заяві працівника).

За напрямом використання:

- цільова (надається з конкретною метою);

- нецільова (використовується працівником на власний розсуд).

Впорядкування виплати матеріальної допомоги на підприємстві

Як правило, умови та розміри виплат працівникам встановлюються в колективному договорі самостійно з дотриманням норм та гарантій, передбачених чинним законодавством.

Якщо на підприємстві немає колективного договору, роботодавець повинен узгодити ці питання з виборним органом первинної профспілкової організації (профспілковим представником), що представляє інтереси більшості працівників, у разі відсутності – з іншим уповноваженим колективом органом (ст. 97 КЗпП, ст. 15 Закону про оплату праці).

Тобто якщо підприємство планує надавати систематичну матеріальну допомогу або ж одноразову всім чи більшості працівників або ж, навпаки, надавати матеріальну допомогу лише «обраним» категоріям працівників, умови та порядок виплати має бути встановлено в колективному договорі.

Зверніть увагу! Якщо виплату матеріальної допомоги працівникам передбачено у колективному договорі підприємства як обов'язкову, але роботодавець з якихось причин не зробив цього, маємо порушення положення колективного договору, і за нього передбачено відповідальність у ст. 18 Закону про колдоговори.

На вимогу профспілок, іншого уповноваженого трудовим колективом органу роботодавець зобов'язаний вжити заходів, передбачених законодавством, до керівника, з вини якого порушуються чи не виконуються зобов'язання щодо колективного договору, угоди.

Якщо колективного договору немає, умови надання матеріальної допомоги слід передбачити в інших локальних нормативних актах, наприклад Положенні про соціальне забезпечення або Положенні про матеріальну допомогу тощо.

У колективному договорі або в інших внутрішніх документах передбачають такі умови виплати матеріальної допомоги:

- систематичність;

- розмір надання матеріальної допомоги (в розмірі посадового окладу, відсотків від посадового окладу, в розмірі середнього заробітку або у фіксованій сумі);

- строки виплати матеріальної допомоги;

- умови надання матеріальної допомоги, якщо протягом року оклад у працівників змінюється кілька разів.

Окрім виплати матеріальної допомоги на оздоровлення, підприємство може виплачувати окремим працівникам на підставі заяви разову матеріальну допомогу у зв'язку із сімейними обставинами, наприклад:

- на оплату лікування;

- на оздоровлення дітей;

- на поховання.

Також є можливість передбачити виплату матеріальної допомоги:

- працівникам, у яких народилася дитина;

- працівникам, які йдуть на пенсію;

- працівникам, які мають неповнолітніх дітей або дитину з інвалідністю;

- працівникам, які перебувають у відпустці для догляду за дитиною, тощо.

Таблиця 1.

Нормативне врегулювання надання матеріальної допомоги

| Нормативний акт / документ | Стаття / пункт | Що регулює | Тип допомоги |

| КЗпП України | ст. 185 | Допомога жінкам із дітьми, вагітним | Цільова |

| ст. 9-1 | Додаткові пільги за рахунок підприємства | Усі | |

| ст. 13 | Умови надання допомоги через колдоговори | Усі | |

| ст. 97 | Узгодження умов з профспілкою | Усі | |

| Закон «Про колективні договори і угоди» | ст. 7 | Обсяг зобов'язань у колдоговорі | Усі |

| Закон «Про оплату праці» | ст. 15 | Право встановлювати додаткові виплати | Усі |

| Постанова КМУ №1170 | п. 14 розд. I | Види допомоги без ЄСВ (разові виплати) | Разова |

| Інструкція №5 | пп. 2.3.3 | Матдопомога, що включається до ФОП | Систематична |

| п. 3.31 | Матдопомога, що не включається до ФОП | Разова |

ЄСВ та матеріальна допомога

Відповідно до п. 1 ч. 1 ст. 7 Закону про ЄСВ, базою для нарахування ЄСВ для підприємств є:

– сума нарахованої заробітної плати, що включає:

- основну заробітну плату;

- додаткову заробітну плату;

– інші заохочувальні та компенсаційні виплати (у тому числі в натуральній формі).

Визначення видів виплат, що належать до основної та додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, при нарахуванні єдиного внеску надається в Інструкції №5 (п. 5 розділу IV Інструкції №449).

До ФОП як інші заохочувальні та компенсаційні виплати належить матеріальна допомога, що має систематичний характер, надана всім або більшості працівників, виплати соціального характеру у грошовій і натуральній формі (пп. 2.3.3, 2.3.4 Інструкції №5).

Тобто якщо підприємство виплачує матеріальну допомогу, що має систематичний характер, усім або більшості працівників (на оздоровлення, у зв'язку з екологічним станом) і відповідно до нормативно-правових актів чи колективного договору (з поданням заяви працівником або без заяви), така допомога як складова заробітної плати є базою для нарахування ЄСВ.

Матеріальна допомога, яка не включається до ФОП (розділ III Інструкції №5), а також зазначена в Переліку №1170, не є об'єктом нарахування ЄСВ.

Матдопомога, на яку не нараховується ЄСВ:

- матеріальна допомога одноразового характеру, що надається підприємством окремим працівникам у зв'язку із сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання (п. 14 розд. I Переліку №1170, п. 3.31 Інструкції №5);

- соціальна допомога і виплати за рахунок коштів підприємства, установлені колективним договором: працівникам, які перебувають у відпустці для догляду за дитиною, на народження дитини, сім'ям із неповнолітніми дітьми (п. 1 розд. I Переліку №1170, п. 3.4 Інструкції №5);

- одноразова допомога працівникам, які виходять на пенсію згідно з чинним законодавством та колективними договорами (п. 2 розд. I Переліку №1170, п. 3.6 Інструкції №5);

- вартість послуг з лікування працівників, наданих закладами охорони здоров'я (п. 13 р. II Переліку №1170, п. 3.30 Інструкції №5);

- матеріальна благодійна допомога, виплачена особам, які не перебувають у трудових відносинах із підприємством (п. 3.32 Інструкції №5).

Розглянемо тепер матеріальну допомогу з точки зору ПКУ.

Цільова благодійна допомога: надання та оподаткування

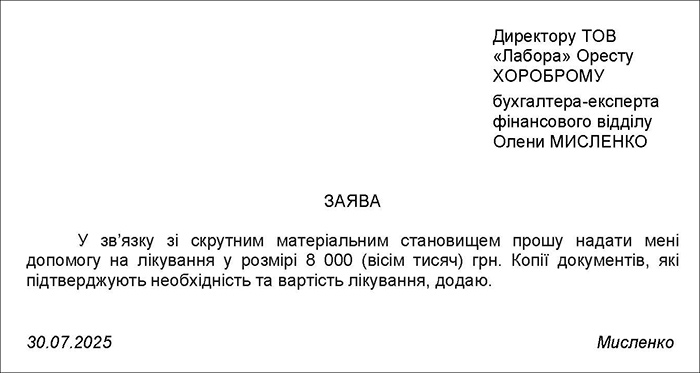

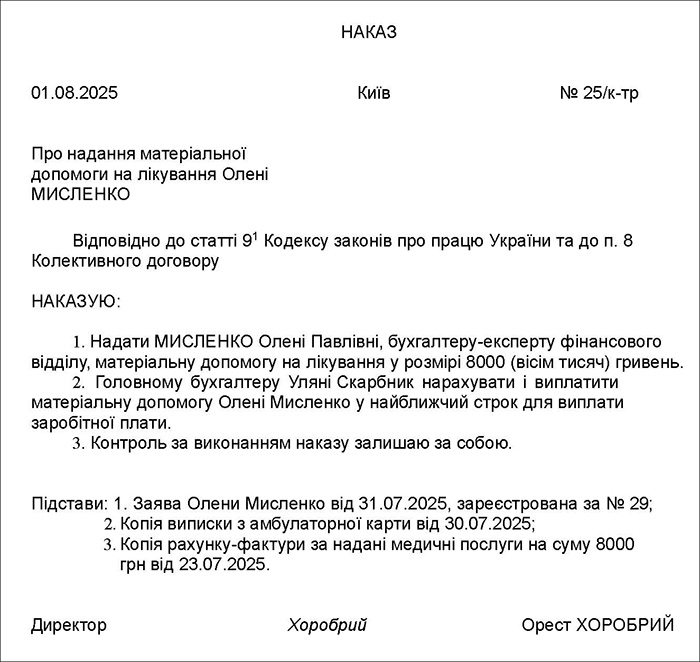

Цільова благодійна допомога надається на підставі заяви працівника та наказу керівника підприємства (див. зразок 1 та зразок 2).

Цільова допомога надається конкретно під певні потреби і в ПКУ врегульовується окремими нормами пп. 165.1.54, 170.7.4, 170.7.8 ПКУ.

Така допомога не оподатковується ПДФО, і ВЗ з неї не утримують, але за умови, що дотримано вимог, зазначених у цих нормах ПКУ. Якщо ж ці вимоги не виконані, то вона оподатковується за загальними правилами:

- якщо кошти надаються безпосередньо працівнику, то сума таких коштів оподатковується 18% ПДФО та 5% ВЗ;

- якщо кошти перераховуються іншій організації або ФОПу для того, щоб працівник отримав якісь товари або послуги, то базою оподаткування 18% ПДФО буде така сума коштів, збільшена на коефіцієнт за п. 164.5 ПКУ (1,21951). А базою для оподаткування 5% ВЗ буде сума таких коштів без збільшення на коефіцієнт.

У додатку 4ДФ сума цільової благодійної допомоги вказується із ознакою доходу 169. Така допомога відображається у графах 3 та 3а, а графи 4, 4а, 5 та 5а не заповнюються.

Див. «ЗІР»:

- Чи підлягає оподаткуванню ПДФО сума витрат на лікування та придбання лікарських засобів, що надається працедавцем ФО або членам її сім’і (на рахунок закладів охорони здоров’я чи ФО)?

- На які цілі надається та в якій сумі не включається до оподатковуваного доходу благодійна допомога, що надається платникам податків, визначеним у пп. 165.1.54 ПКУ?

Зразок 1

Зразок 2

Нецільова благодійна допомога: надання та оподаткування

Не включається до оподатковуваного доходу сума нецільової благодійної допомоги, у тому числі наданої не в грошовій формі, що надається резидентами – юридичними або фізичними особами на користь платника податку протягом звітного податкового року сукупно у розмірі, що у 2025 році дорівнює 4240,00 гривень.

Сума перевищення вказаного доходу оподатковується у джерела виплати на загальних підставах.

Якщо загальна сума отриманої нецільової допомоги від декількох роботодавців протягом звітного податкового року перевищує вказаний розмір, то працівник зобов'язаний подати річну податкову декларацію (пп. 170.7.3 ПКУ).

У додатку 4ДФ Податкового розрахунку суму допомоги нецільового характеру зазначають із ознакою доходу 169 (оподатковувана і неоподатковувана).

Розмір допомоги відображається у графах 3 та 3а. Графи 4, 4а, 5 та 5а не заповнюються, якщо розмір неоподатковуваний.

Якщо сума допомоги перевищує неоподатковуваний граничний розмір, то ПДФО та ВЗ із суми перевищення відображаються відповідно у графах 4, 4а, 5 та 5а.

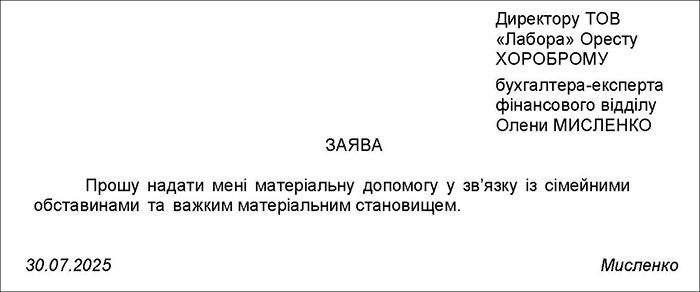

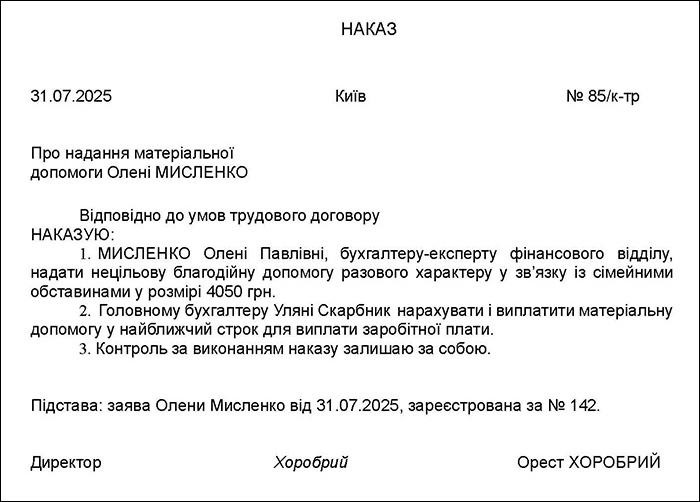

Надається така допомога на підставі заяви працівника та наказу керівника підприємства. Див. зразок 3 та зразок 4.

Зразок 3

Зразок 4

Бухоблік надання допомоги працівникам

У бухгалтерському обліку нарахування допомоги коштом роботодавця відображається за дебетом субрахунку 949 «Інші витрати операційної діяльності» та кредитом субрахунку 663 «Розрахунки за іншими виплатами».

Приклад 1. Працівникові у липні 2025 р. надали матеріальну допомогу на оздоровлення у розмірі 2500,00 грн. Допомога, згідно з положенням про матеріальну допомогу на підприємстві, є систематичною, тому входить до ФОП як інші компенсаційні виплати. Заробітна плата працівника за липень – 25000 грн, а відпусткові становлять 8000,00 грн.

Таблиця 2.

Облік господарських операцій за даними прикладу 1

| № з/п |

Господарська операція | Бухгалтерський облік | Сума, грн | |

| Дт | Кт | |||

| 1. | Нараховано зарплату і суму відпусткових за липень | 92 | 661 | 33000,00 |

| 2. | Нараховано суму матеріальної допомоги на оздоровлення відповідно до колективного договору | 949 | 663 | 2500,00 |

| 3. | Утримано ВЗ 5% із загальної суми 35500,00 грн | 661,663 | 641/ВЗ | 1775,00 |

| 4. | Утримано ПДФО 18% із загальної суми 35500,00 грн | 661,663 | 641/ПДФО | 6390,00 |

| 5. | Нараховано ЄСВ 22% на загальну суму 35500,00 грн | 92, 949 | 651 | 7810,00 |

| 6. | Виплачено зарплату, матдопомогу та відпусткові 35500,00 - 1775,00 - 6390,00 |

661 | 311 | 27335,00 |

Приклад 2. У серпні 2025 року працівник звернувся із проханням надати йому нецільову матеріальну допомогу у зв'язку із сімейними обставинами у розмірі 80 000 грн. Як її буде відображено в бухобліку?

Таблиця 3.

Облік господарських операцій за даними прикладу 2

| № з/п |

Господарська операція | Бухгалтерський облік | Сума, грн | |

| Дт | Кт | |||

| 1. | Нараховано суму нецільової матеріальної допомоги у зв’язку із сімейними обставинами на підставі заяви працівника | 949 | 663 | 80000,00 |

| 2. | Утримано ВЗ 5% із суми 75760,00 грн (80000,00 - 4240,00) | 663 | 641/ВЗ | 3788,00 |

| 3. | Утримано ПДФО 18% із суми 75760,00 грн (80000,00 - 4240,00) | 661 | 641/ПДФО | 13636,80 |

| 4. | Виплачено матеріальну допомогу (58335,20 (після оподаткування) + 4240,00 (неоподатковувана частина) |

663 | 301,311 | 62575,20 |

Наостанок унаочнимо у зручних таблицях 4 та 5 основні норми з ПКУ щодо оподаткування матеріальної допомоги.

Таблиця 4.

Оподаткування благодійної та матеріальної допомоги

| №з/п | Тип допомоги | Цільова / нецільова | Гранична сума | Оподаткування | Джерело (ПКУ) |

| 1. | Допомога постраждалим (війна, стихії, катастрофи) | Цільова / нецільова | Встановлюється КМУ/місц. радами | Не оподатковується | пп. 170.7.2 ПКУ |

| 2. | Нецільова допомога (грошова/матеріальна) | Нецільова | До 4240 грн/рік | Не оподатковується | пп. 170.7.3 ПКУ |

| 3. | Нецільова допомога понад ліміт | Нецільова | Понад 4240 грн/рік | Оподатковується ПДФО+ВЗ | пп. 170.7.3 ПКУ |

| 4. | Цільова допомога на лікування/навчання тощо | Цільова | Без обмежень (якщо безпосередньо у заклад) | Не оподатковується | пп. 170.7.4 ПКУ |

| 5. | Цільова грошова допомога, використана вчасно | Цільова | До 12/24 міс. використання | Не оподатковується | пп. 170.7.5 ПКУ |

| 6. | Цільова допомога, не використана вчасно | Цільова | Прострочення | Оподатковується | пп. 170.7.5 ПКУ |

| 7. | Продовження строку використання допомоги | Цільова | Не обмежено | Не оподатковується (за рішенням ДПС) | пп. 170.7.6 ПКУ |

| 8. | Благодійна допомога військовим, постраждалим | Цільова/нецільова | До 500 МЗП (~3,5 млн грн) | Не оподатковується | пп. 170.7.8 ПКУ |

| 9. | Звітування про надану допомогу | Будь-яка | – | Обов’язкове декларування у 4ДФ | пп. 170.7.9 ПКУ |

Таблиця 5.

Неоподатковувана допомога відповідно до ст. 165.1 ПКУ

| №з/п | Тип доходу/допомоги | Гранична сума | Оподаткування | Джерело (ПКУ) |

| 1. | Допомога на лікування працівника/члена сім’ї (за підтвердженням) | Без обмеження (з документальним підтвердженням) |

Не оподатковується | пп. 165.1.19 |

| 2. | Допомога на поховання (роботодавець або профспілка) | До 5000 грн | Не оподатковується | пп. 165.1.22 |

| 3. | Профспілкова допомога (разова) | До 25% прож. мінімуму на працездатну особу | Не оподатковується | пп. 165.1.47 |

| 4. | Путівки від роботодавця/профспілки | До 5 МЗП | Не оподатковується | пп. 165.1.35 |

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись