Які види перевірок ДПС проводитимуться у 2026 році? Хто не потрапить до плану документальних перевірок? Що перевіряють і як підготуватися? Кого зачеплять фактичні перевірки? Для кого діє мораторій, оголошений у вересні? Та чи рятує від перевірок участь у Клубі білого бізнесу? Про всі ці нюанси ми розповідали у статті:

Податкові перевірки у 2026 році: докладний аналіз від редакції

Наголосимо, що 2026 рік – це повноцінне повернення податкового контролю. Найбільші ризики – фактичні перевірки, які проводяться швидко, без попередження, з широкими повноваженнями податкових інспекторів.

Особливу увагу слід приділити РРО/ПРРО; підакцизній продукції; валютному законодавству; ціноутворенню; обліку пального; взаємодії з нерезидентами.

Мораторій частково зберігається лише для окремих платників (бойові дії/окуповані території) та для членів Клубу білого бізнесу.

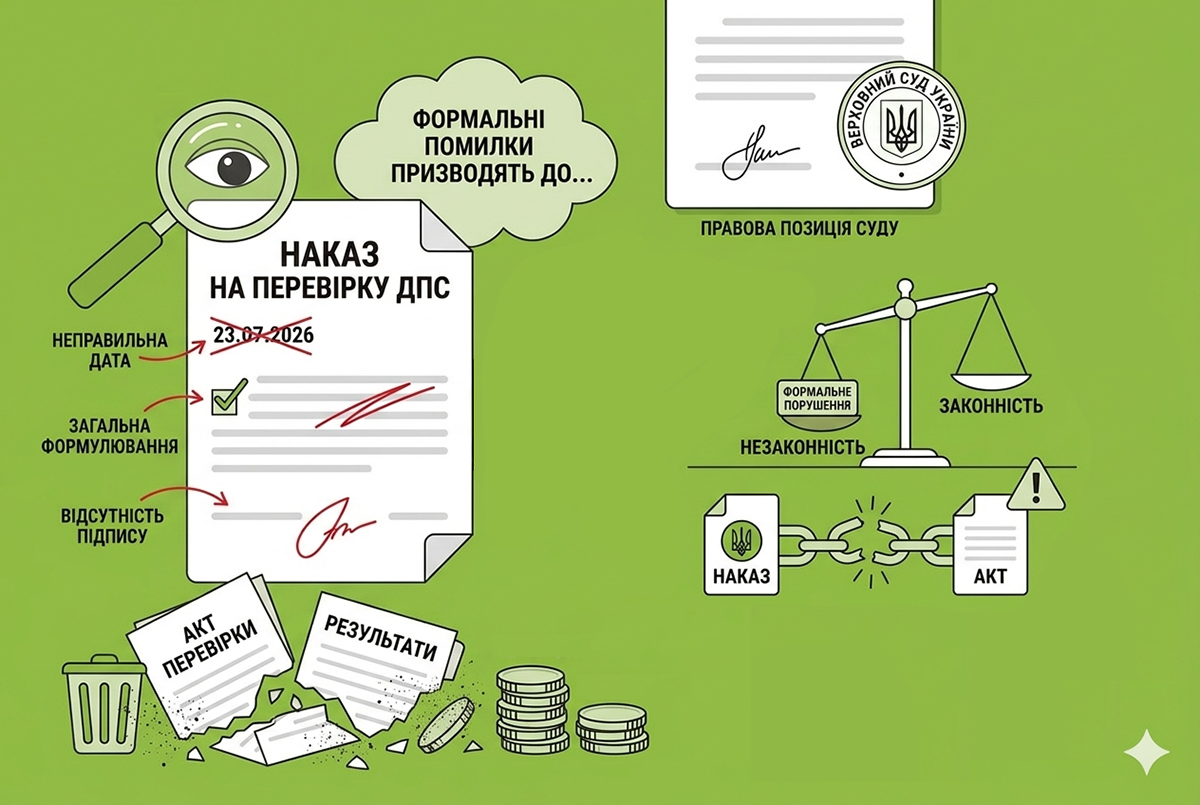

Тож вивчення судової практики може вберегти від негативних результатів перевірок. Наразі мова піде про підхід до оцінки процедурних порушень при податкових перевірках.

В наказі про податкову перевірку були порушення – як це вплине на наслідки перевірки?

Верховний Суд у постанові від 14.04.2026 у справі №160/13547/25 сформував важливий підхід до оцінки процедурних порушень при податкових перевірках. На цьому наголосив Богдан Янків у своєму Телеграм-каналі.

Суть справи

Платник податків оскаржував результати фактичної перевірки, посилаючись на порушення в наказі про її проведення – зокрема, відсутність чітко визначеного періоду перевірки.

Водночас платник не скористався правом недопуску перевіряючих, передбаченим ст. 81 ПКУ.

Позиція Верховного Суду

Суд зазначив, що вимоги до наказу про перевірку визначені п. 81.1 ПКУ, зокрема щодо обов’язкових реквізитів.

Разом з тим, виявлений недолік (нечіткий період перевірки) був визнаний формальним і незначним, оскільки:

- не доведено його впливу на висновки перевірки;

- не встановлено, що він об’єктивно міг вплинути на результат.

Верховний суд ще раз підтвердив, що формальні процедурні недоліки в наказі про перевірку самі по собі не тягнуть автоматичного визнання її результатів протиправними – необхідний зв’язок із суттю висновків перевірки.

Вирішальним є те:

- чи порушення вплинуло (або могло вплинути) на висновки перевірки;

- чи порушення вплинуло на законність рішення податкового органу.

Отже, не будь-які порушення при призначенні чи проведенні перевірки є підставою для скасування її результатів. Для оскарження результатів перевірки, потрібно довести реальний вплив порушення на перевірку, або його потенційну здатність змінити результат перевірки.

Фактична перевірка та порушення заповнення наказів

Нагадаємо ще про один висновок Верховного Суду за іншим рішенням, але який також стосується формальності наказів щодо фактичних перевірок.

Верховний Суд у постанові від 24.12.2025 у справі №580/4426/25 зазначив: «Сама наявність наказу про проведення фактичної перевірки та формальне посилання в ньому на підпункт 80.2.3 ПК України не звільняє податковий орган від обов’язку довести реальність та належність підстав для її проведення».

Тож виходить, що ДПС недостатньо просто написати в наказі: «Перевірка проводиться на підставі звернення споживача». Податкова зобов’язана надати саме звернення та довести, що воно відповідає всім вимогам закону.