- Які загальні правила утримань та нарахувань в бюджет щодо зарплати?

- Як зміниться розмір ПСП у 2027 році і як це вплине на оподаткування зарплат?

- Як розрахувати базову ПСП?

- Як розрахувати ПСП для працівників, які мають дітей?

- Як розрахувати підвищену ПСП у розмірі 150%?

- Як розрахувати комбіновану ПСП?

- Як у 2027 році буде здійснюватись нарахування ЄСВ на зарплату працівників?

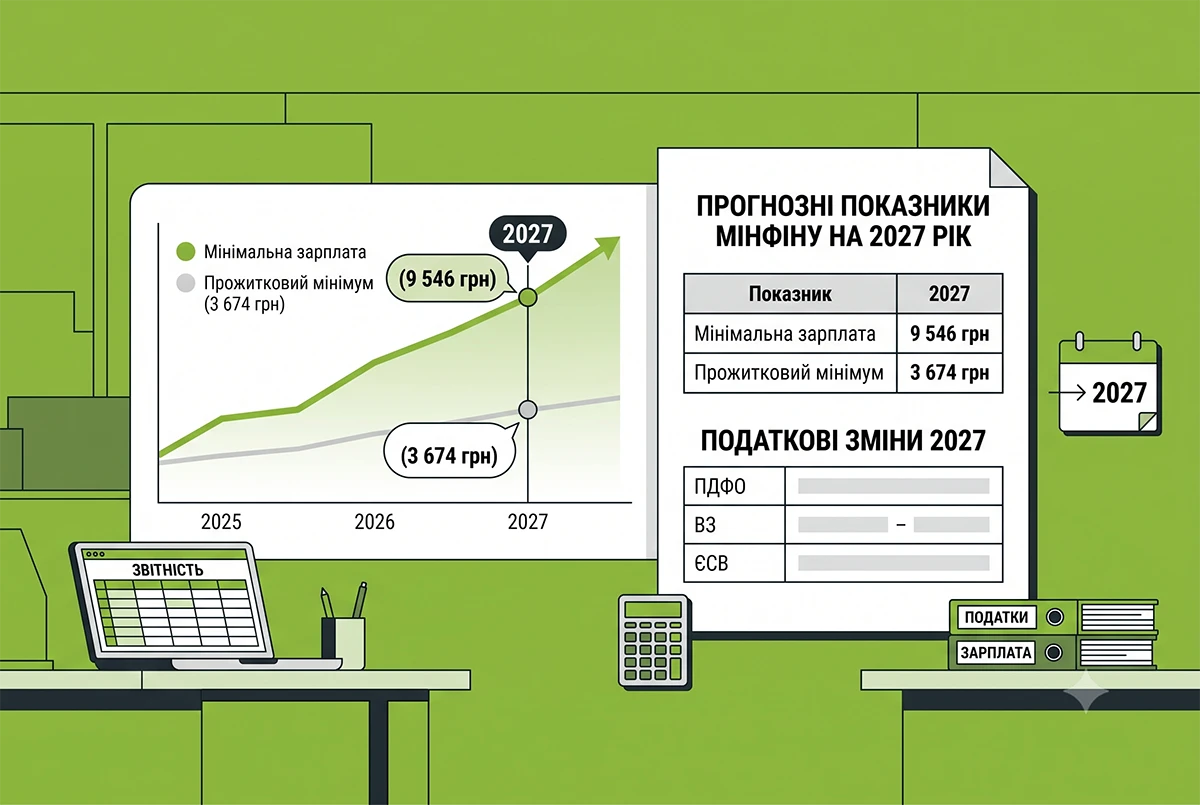

Уряд схвалив Бюджетну декларацію на 2027–2029 роки. За нею мінімальна заробітна плата у 2027 році може становити 9 546 грн, а прожитковий мінімум для працездатних осіб – 3 674 грн. Про це ми повідомляли тут.

Також Мінфін листом від 17.04.2026 №04110-08-6/10858 надав головним розпорядникам бюджетних коштів орієнтовні показники для формування бюджетних пропозицій на 2027 – 2029 роки. Про це ми писали в окремій новині.

Ці показники мають прогнозний характер; остаточні розміри мінімальної зарплати та прожиткового мінімуму на 2027 рік буде встановлено Законом про Державний бюджет України на 2027 рік.

Але розмір мінімальної зарплати впливає, зокрема, на мінімальний страховий внесок з ЄСВ, а прожитковий мінімум для працездатних осіб – на розмір і граничний дохід для застосування податкової соціальної пільги. Тому розглянемо докладно, як зміниться оподаткування доходів фізосіб у 2027 році, якщо заплановані показники стануть реальними.

Які загальні правила утримань та нарахувань в бюджет щодо зарплати?

Нагадаємо чинні ставки податків і зборів щодо зарплати в таблиці 1.

Таблиця 1. Ставки та строки сплати податків і ЄСВ із зарплати

| Податок / збір / внесок | Ставка | Строк сплати під час безготівкової виплати зарплати | Строк сплати під час виплати готівкою з каси або надання доходу в негрошовій формі |

| ПДФО | 18% | Під час виплати зарплати | Протягом трьох банківських днів, що настають за днем нарахування, виплати або надання доходу |

| Військовий збір | 5% | Під час виплати зарплати | Протягом трьох банківських днів, що настають за днем нарахування, виплати або надання доходу |

| ЄСВ |

22% або 8,41% |

Під час кожної виплати зарплати – у частині авансового платежу. Остаточний строк – не пізніше 20 числа наступного місяця | Під час кожної виплати зарплати – у частині авансового платежу. Остаточний строк – не пізніше 20 числа наступного місяця |

Ці ставки поки що змінювати не планують. Тому оподаткування зарплати працівника в 2027 році виглядатиме майже так само, як і в 2026 році (див. приклад 1).

Приклад 1. Утримання ПДФО і військового збору та нарахування ЄСВ у 2027 році

Працівникові нарахували зарплату за місяць у сумі 30 000 грн.

1. Розрахунок ПДФО

30 000 грн × 18% = 5 400 грн

2. Розрахунок військового збору

30 000 грн × 5% = 1 500 грн

3. Зарплата до виплати

30 000 грн – 5 400 грн – 1 500 грн = 23 100 грн

4. Розрахунок ЄСВ

30 000 грн × 22% = 6 600 грн

Отже, працівник отримає 23 100 грн, а роботодавець нарахує 6 600 грн ЄСВ.

Але, якщо працівник користується податковою соціальною пільгою (ПСП) щодо ПДФО, цифри у 2027 році вже зміняться.

Як зміниться розмір ПСП у 2027 році і як це вплине на оподаткування зарплат?

Податкова соціальна пільга – це сума, на яку зменшують базу оподаткування ПДФО із зарплати працівника за наявності підстав, визначених ст. 169 ПКУ. ПСП не застосовують під час обчислення військового збору та ЄСВ.

Згідно з пп. 169.1.1 ПКУ базова ПСП становить 50% прожиткового мінімуму для працездатної особи, установленого законом на 1 січня звітного року.

За прогнозним прожитковим мінімумом для працездатних осіб на 2027 рік базова ПСП становитиме:

3 674 грн × 50% = 1 837 грн

ПСП застосовують до зарплати, якщо її сума не перевищує граничний дохід, визначений за формулою:

3 674 грн × 1,4 = 5 143,60 грн

Після округлення до найближчих 10 грн граничний дохід для застосування ПСП у 2027 році становитиме 5 140 грн.

Про прогнозні розміри ПСП у 2027 році читайте у статті: "Податкова соціальна пільга у 2027 році: розміри та поріг застосування за планами Мінфіну"

Таблиця 2. Десять правил застосування ПСП у 2027 році

| Правило | Зміст |

| 1 | Працівник має право на ПСП щодо доходу у вигляді зарплати за умови, що виконує вимоги ст. 169 ПКУ, подав заяву та, за потреби, підтвердні документи. |

| 2 | ПСП застосовують лише за одним місцем нарахування зарплати, яке працівник обирає самостійно. Це може бути основне місце роботи або місце роботи за сумісництвом. |

| 3 | Базова ПСП у 2027 році може становити 1 837 грн. ПСП у розмірі 150% – 2 755,50 грн, у розмірі 200% – 3 674 грн. |

| 4 | Базовий граничний дохід для застосування ПСП у 2027 році може становити 5 140 грн. |

| 5 | Працівник, який претендує на ПСП у підвищеному розмірі, зазначає підставу у заяві та подає документи, що підтверджують право на пільгу. |

| 6 | Якщо працівник має право на ПСП за кількома підставами, застосовують одну пільгу – у найбільшому розмірі. Виняток – працівники, які утримують двох або більше дітей віком до 18 років, серед яких є дитина з інвалідністю. |

| 7 | ПСП застосовують із дня, коли роботодавець отримав заяву працівника та документи, якщо вони необхідні для підтвердження права на пільгу. |

| 8 | Працівник, який утримує двох або більше дітей віком до 18 років, має право на ПСП на кожну дитину. Один із батьків може застосувати базовий граничний дохід, збільшений кратно кількості дітей. |

| 9 | Якщо серед двох або більше дітей є дитина з інвалідністю, ПСП сумують: на кожну дитину без інвалідності застосовують базову ПСП, а на кожну дитину з інвалідністю – ПСП у розмірі 150%. |

| 10 | ПСП на дітей за пп. 169.1.2 та пп. «а» і «б» пп. 169.1.3 ПКУ застосовують до кінця року, в якому дитина досягає 18 років. У разі смерті дитини право на ПСП зберігається до кінця року, на який припадає її смерть. |

Як розрахувати базову ПСП?

Формула для розрахунку ПДФО із застосуванням базової ПСП:

ПДФО = (зарплата – 1 837 грн) × 18%

ПСП можна застосувати за умови, що зарплата працівника не перевищує 5 140 грн і він має право на пільгу.

Приклад 2. Базова ПСП

Працівниця має одну дитину віком 12 років. Її зарплата становить 5 000 грн. За умови, що працівниця подала заяву про застосування ПСП і не використовує її за іншим місцем роботи, вона має право на базову ПСП.

Оскільки 5 000 грн менше ніж 5 140 грн, застосовуємо базову ПСП у сумі 1 837 грн.

ПДФО:

(5 000 грн – 1 837 грн) × 18% = 569,34 грн

Військовий збір:

5 000 грн × 5% = 250 грн

Зарплата до виплати:

5 000 грн – 569,34 грн – 250 грн = 4 180,66 грн

Як розрахувати ПСП для працівників, які мають дітей?

Підвищений граничний дохід, кратний кількості дітей, може застосувати лише один із батьків. Для другого з батьків діє загальний граничний дохід – 5 140 грн.

Це правило застосовують до ПСП за пп. 169.1.2 та пп. «а» і «б» пп. 169.1.3 ПКУ.

А от підвищеним розміром ПСП можуть користуватися обидва з батьків.

Таблиця 3. Розміри ПСП на дітей та граничний дохід у 2027 році

| Категорія | Розмір ПСП, грн | Граничний місячний дохід для застосування ПСП, грн |

| Базова ПСП | 1 837,00 | 5 140,00 |

| ПСП на двох дітей віком до 18 років | 3 674,00 | 10 280,00 |

| ПСП на трьох дітей віком до 18 років | 5 511,00 | 15 420,00 |

| ПСП на чотирьох дітей віком до 18 років | 7 348,00 | 20 560,00 |

| Підвищена ПСП у розмірі 150%: одинока мати, одинокий батько, вдова, вдівець, опікун, піклувальник; працівник, який утримує дитину з інвалідністю віком до 18 років | 2 755,50 × кількість дітей | 5 140,00 × кількість дітей |

Приклад 3. ПСП на чотирьох дітей

Працівниця утримує чотирьох дітей віком до 18 років. Її зарплата становить 18 000 грн. Вона використовує право на збільшений граничний дохід.

Граничний дохід для застосування ПСП:

5 140 грн × 4 = 20 560 грн

Оскільки зарплата працівниці становить 18 000 грн і не перевищує 20 560 грн, вона має право на ПСП.

Сума ПСП:

1 837 грн × 4 = 7 348 грн

ПДФО:

(18 000 грн – 7 348 грн) × 18% = 10 652 грн × 18% = 1 917,36 грн

Військовий збір:

18 000 грн × 5% = 900 грн

Зарплата до виплати:

18 000 грн – 1 917,36 грн – 900 грн = 15 182,64 грн

Як розрахувати підвищену ПСП у розмірі 150%?

Одинока мати, одинокий батько, вдова, вдівець, опікун або піклувальник, які утримують дитину віком до 18 років, а також працівник, який утримує дитину з інвалідністю віком до 18 років, мають право на ПСП у розмірі 150% базової ПСП.

За прогнозними показниками 2027 року така ПСП становитиме 2 755,50 грн на кожну дитину, щодо якої працівник має право на підвищену пільгу.

Формула розрахунку ПДФО:

ПДФО = (зарплата – 2 755,50 грн × N) × 18%

де N – кількість дітей, на яких працівник має право на підвищену ПСП.

ПСП застосовують, якщо зарплата не перевищує граничний дохід 5 140 грн × N

Збільшений граничний дохід може застосувати лише один із батьків.

Приклад 4. Підвищена ПСП для одинокої матері

Одинока мати має одну дитину віком до 18 років. Її зарплата становить 4 900 грн.

Оскільки 4 900 грн менше ніж 5 140 грн, працівниця має право на підвищену ПСП у сумі 2 755,50 грн.

ПДФО:

(4 900 грн – 2 755,50 грн) × 18% = 386,01 грн

Військовий збір:

4 900 грн × 5% = 245 грн

Зарплата до виплати:

4 900 грн – 386,01 грн – 245 грн = 4 268,99 грн

Як розрахувати комбіновану ПСП?

Працівник, який утримує двох або більше дітей віком до 18 років, серед яких є дитина з інвалідністю, може сумувати ПСП.

На дітей без інвалідності застосовують базову ПСП – 1 837 грн на кожну дитину. На дитину з інвалідністю застосовують ПСП у розмірі 150% – 2 755,50 грн.

Формула розрахунку ПДФО:

ПДФО = [зарплата – (1 837 грн × N + 2 755,50 грн × Nінв)] × 18%

де:

- N – кількість дітей без інвалідності;

- Nінв – кількість дітей з інвалідністю.

Приклад 5. Двоє дітей без інвалідності та одна дитина з інвалідністю

Працівниця утримує трьох дітей віком до 18 років, одна з яких є дитиною з інвалідністю. Її зарплата становить 11 000 грн.

За прогнозними показниками на 2027 рік базова ПСП становитиме 1 837 грн, підвищена ПСП на дитину з інвалідністю – 2 755,50 грн, а загальний граничний дохід для застосування ПСП – 5 140 грн.

Оскільки працівниця утримує трьох дітей, вона може застосувати збільшений граничний дохід.

1. Визначаємо граничний дохід

5 140 грн × 3 = 15 420 грн

Зарплата працівниці – 11 000 грн, тобто вона не перевищує граничний дохід.

2. Визначаємо ПСП на двох дітей без інвалідності

1 837 грн × 2 = 3 674 грн

3. Визначаємо підвищену ПСП на дитину з інвалідністю

2 755,50 грн × 1 = 2 755,50 грн

4. Загальна сума ПСП

3 674 грн + 2 755,50 грн = 6 429,50 грн

5. Розраховуємо ПДФО

(11 000 грн – 6 429,50 грн) × 18% = 4 570,50 грн × 18% = 822,69 грн

6. Розраховуємо військовий збір

11 000 грн × 5% = 550 грн

7. Визначаємо зарплату до виплати

11 000 грн – 822,69 грн – 550 грн = 9 627,31 грн

Працівниця отримає 9 627,31 грн.

Збільшений граничний дохід – 15 420 грн – може застосувати лише один із батьків. Для другого з батьків граничний дохід для застосування ПСП становитиме 5 140 грн.

Як у 2027 році буде здійснюватись нарахування ЄСВ на зарплату працівників?

Відповідно до ч. 5 ст. 8 Закону №2464 роботодавці нараховують ЄСВ за ставкою 22% на базу нарахування внеску.

Для працівників з інвалідністю за наявності підстав застосовують ставку ЄСВ 8,41%. У такому разі вимогу щодо донарахування ЄСВ до мінімального страхового внеску не застосовують.

За загальним правилом, якщо працівник працює за основним місцем роботи та перебував у трудових відносинах повний календарний місяць, база нарахування ЄСВ не може бути меншою за мінімальну зарплату. Якщо фактична база ЄСВ менша за МЗП, роботодавець визначає додаткову базу нарахування ЄСВ.

Увага!

За прогнозною мінімальною зарплатою на 2027 рік мінімальний страховий внесок становитиме:

9 546 грн × 22% = 2 100,12 грн

Приклад 6. Донарахування ЄСВ до мінімального страхового внеску

Працівник за основним місцем роботи перебував у відпустці без збереження зарплати з 1 до 24 липня 2027 року. За липень йому нарахували 5 000 грн зарплати. Працівник перебував у трудових відносинах повний календарний місяць.

За прогнозної МЗП у сумі 9 546 грн база нарахування ЄСВ має бути не меншою за мінімальну зарплату.

Додаткова база нарахування ЄСВ:

9 546 грн – 5 000 грн = 4 546 грн

ЄСВ на фактично нараховану зарплату:

5 000 грн × 22% = 1 100 грн

ЄСВ на додаткову базу:

4 546 грн × 22% = 1 000,12 грн

Загальна сума ЄСВ:

1 100 грн + 1 000,12 грн = 2 100,12 грн

Той самий результат можна отримати одним розрахунком:

9 546 грн × 22% = 2 100,12 грн

Приклад 7. Працівника прийнято на роботу не з першого дня місяця

Працівника прийняли на основне місце роботи 15 числа звітного місяця. За графіком роботи він відпрацював 11 робочих днів із 23. Посадовий оклад – 10 000 грн.

У місяці прийняття на роботу вимогу щодо нарахування ЄСВ із мінімальної зарплати не застосовують, оскільки працівник не перебував у трудових відносинах повний календарний місяць.

ЄСВ нараховують на фактично нараховану зарплату.

1. Визначаємо фактичну зарплату

10 000 грн ÷ 23 роб. дн. × 11 роб. дн. = 4 782,61 грн

2. Розраховуємо ЄСВ

4 782,61 грн × 22% = 1 052,17 грн

Отже, працівникові нараховано 4 782,61 грн зарплати, а сума ЄСВ становить 1 052,17 грн.

Приклад 8. ЄСВ із зарплати працівника з інвалідністю

Працівник є особою з інвалідністю та перебуває у трудових відносинах із роботодавцем із 2023 року. Зарплата за липень 2027 року становить 8 500 грн.

За умови правомірного застосування ставки ЄСВ 8,41% вимогу щодо сплати ЄСВ із мінімальної зарплати не застосовують.

Розрахунок ЄСВ:

8 500 грн × 8,41% = 714,85 грн

Отже, сума ЄСВ за липень 2027 року становитиме 714,85 грн.

Докладніше про показники на 2027 рік за листом Мінфіну №04110-08-6/10858 читайте у новинах:

- Якими будуть мінімальна зарплата, прожитковий мінімум і посадові оклади у 2027–2029 рр.: показники від Мінфіну

- Мінімальна зарплата у 2027 році – 9546 грн

- Прожитковий мінімум з 1 січня 2027 року

- Мінімальний рівень зарплати при нарахуванні у 2027 році буде не менше 9 546 грн

- Штрафи за порушення трудового законодавства у 2027 році – від 9546 до 286 380 грн

- Добові на відрядження у 2027 році: показник за прогнозами Мінфіну

- Яким буде мінімальний розмір статутного капіталу у 2027 році

- Податкова соціальна пільга у 2027 році: розміри та поріг застосування за планами Мінфіну

- Розміри ЄСВ з 1 січня 2027 р. за показниками листа Мінфіну №04110-08-6/10858

- Індексацію зарплати з 1 січня 2027 року знов обнулять

- Що зміниться для бізнесу у 2027 р. через нову мінзарплату 9546 грн: зарплати, податки, штрафи, інші наслідки

- Лікарняні та декретні у 2027 році: розміри, обмеження і практичні поради з урахуванням мінімальної зарплати 9546 грн

- Мінімальна зарплата, прожитковий мінімум, ЄСВ, ВЗ і ліміти для ФОП у 2027 році, а також інші важливі показники

- Якою буде зарплата працівників бюджетної сфери у 2027 році: розміри та обмеження

- Доплата до мінімальної зарплати 9546 грн у 2027 році: правила, приклади і рекомендації для роботодавців

- Розміри судового збору у 2027 році: повна таблиця від редакції

- Оподаткування зарплати – 2027: як збільшення МЗП і ПМ вплине на податки і суми «на руки» (приклади розрахунку)

- Доплата зарплати до мінімальної та нарахування мінімального ЄСВ-2027: поради і приклади для роботодавців

Текст листа Мінфіну від 17.04.2026 р. №04110-08-6/10858 можна завантажити за посиланням, а усі новини редакції про Держбюджет-2027 і його показники дивіться ось тут.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити