Як встановити правила розрахунків за товари, роботи чи послуги під час відрядження?

Бюджетні установи керуються Інструкцією про службові відрядження в межах України та за кордон, затвердженою наказом Мінфіну від 13.03.1998 №59. А от приватні підприємства визначають правила щодо відряджень самостійно. Зокрема, вони можуть затвердити Положення про відрядження з урахуванням вимог ПКУ, КЗпП тощо.

У Положенні про відрядження підприємство визначає:

- порядок направлення працівників у відрядження;

- терміни звітування;

- строки повернення коштів та відшкодування витрат;

- порядок відшкодування витрат на відрядження та їх документальне підтвердження;

- розмір добових з урахуванням пп. «а» пп. 170.9.1 ПКУ;

- правила подання звіту до бухгалтерії.

Якщо ж відрядження на підприємстві бувають нечасто і для кожного з них правила визначаються окремо, то можна ці правила прописувати у наказах про ці відрядження (не створюючи загального Положення про відрядження).

Працівники ФОПів теж можуть бути спрямовані у відрядження. Проте чи складати Положення про відрядження, як це роблять юрособи, кожен ФОП вирішує самостійно. Адже для них не встановлено й прямої вимоги складати накази про відрядження. Хоча Держпраці наполягає на тому, що вимога щодо ведення кадрової документації стосується і ФОПів.

Чи вважати наказ про відрядження кадровим документом? Так, безумовно, адже він містить розпорядження щодо трудових обов’язків працівника під час службової поїздки. Тож Положення може і не бути, а от наказ про відрядження оформлюють всі – і юрособи, і ФОПи.

Як документально оформити відрядження?

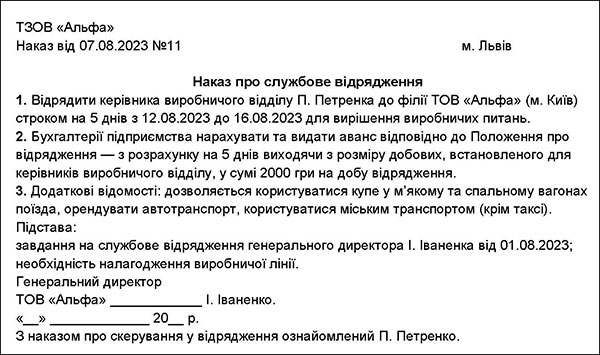

Для скерування працівника у відрядження видають наказ (це передбачено пп. 170.9.1 ПКУ), в якому доцільно зазначити ПIБ і посаду відрядженого працівника, пункт призначення, мету відрядження, назву підприємства, на яке відряджається працівник, строк відрядження, розмір добових, інші умови. Іноді до цього наказу додають кошторис витрат на відрядження.

Типової форми такого наказу немає, тож кожен роботодавець складає його на свій розсуд (із дотриманням загальних правил діловодства). Зразок бланку цього наказу ви можете знайти на нашому сайті за посиланням.

Що ж до змісту наказу, то він щоразу є індивідуальним. Проте зразок цього наказу ми навели нижче.

Зразок Наказу на відрядження

Після закінчення відрядження працівник подає звіт про виконання службового завдання. Типової форми такого звіту не встановлено, але зразок такого звіту ви також можете побачити нижче.

Зразок Звіту про виконання відрядження

Важливо! Звіт про виконання службового завдання не слід плутати з авансовим звітом!

- По-перше, в авансовому звіті (його офіційна назва – Звіт про використання коштів/електронних грошей, виданих на відрядження або під звіт) працівник звітує про кошти, а не про дії під час відрядження.

- По-друге, Авансовий звіт має типову форму! Бланк цього звіту ви можете знайти на нашому сайті за посиланням.

- По-третє, звіт про виконання службового завдання варто складати щодо кожного відрядження. А от авансовий звіт зараз щодо кожного відрядження подавати не обов’язково.

Звіт про використання коштів подається у разі:

- наявності оподатковуваного доходу, визначеного відповідно до пп. 170.9.1 ПКУ, з метою розрахунку суми податку;

- використання платником податку готівки понад суму добових витрат (включаючи отриману із застосуванням платіжних інструментів);

- якщо це передбачено положенням про відрядження.

Читайте також: Документальне оформлення відряджень: пам’ятка від редакції

Незалежно від того, подається авансовий звіт чи ні, працівник має надати після завершення відрядження роботодавцю:

- транспортні квитки або транспортні рахунки та багажні квитанції (у тому числі електронні квитки);

- документи, отримані від осіб, які надають послуги з розміщення та проживання фізичної особи, страхові поліси;

- документи (виписки та/або відомості з рахунку), що містять визначену законом інформацію про виконані платіжні операції за рахунком, до якого емітовані платіжні інструменти;

- документи, що підтверджують виконання операції з використанням платіжних інструментів;

- інші документи, що засвідчують вартість витрат.

Які документи підтверджують витрати та проведені розрахунки?

Працівник подає документи, що підтверджують витрати (акти, накладні, інші документи) та документи, що підтверджують оплату таких витрат, зокрема при використанні банківської картки – виписку з рахунку.

На жаль, у своїй свіжій ІПК ДПСУ від 20.05.2025 №2782/ІПК/99-00-24-03-03 ІПК податківці не зазначили, чи має бути виписка з рахунку завірена «мокрою» печаткою банку, порадивши звернутися безпосередньо до банку.

Дійсно, з одного боку, така відповідь не в межах компетенції ДПС, проте з іншого – саме податківці прийматимуть рішення, чи достатньо їм роздруківки електронної виписки з графічним відображення печатки та підпису для підтвердження оплати з картки.

Також читайте Коментар до ІПК ДПСУ від 20.05.2025 №2782/ІПК/99-00-24-03-03 ІПК

Добові – чи потрібно їх документально підтверджувати?

Неоподатковувана сума добових відповідно до пп. 170.9.1 ПКУ:

- не більш як 0,1 розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, в розрахунку за кожен календарний день такого відрядження, – для відряджень у межах території України. Розмір мінімальної зарплати з 1 січня 2025 року і на весь рік у місячному розмірі становить 8000 грн; тобто мова максимум про 800 грн/день;

- не вище 80 євро за кожен календарний день такого відрядження за офіційним обмінним курсом гривні до євро, установленим Національним банком України, в розрахунку за кожен такий день, – для відряджень за кордон.

Всупереч існуючій аксіомі «добові не потребують документального підтвердження», на практиці це не так. Адже сума добових визначається згідно з наказом про відрядження та відповідними первинними документами, що підтверджують фактичне перебування особи у відрядженні (наприклад, проїзні документи, рахунки на проживання, відмітки прикордонних служб).

Тобто ані роботодавця, ані податківців не цікавить, на що працівник витратив кошти, видані йому під звіт як добові – про ці витрати документи надавати після завершення відрядження не потрібно! А от документи, що підтверджують кількість днів перебування у відрядженні – повинні бути. І одного наказу про відрядження для визначення його фактичної тривалості недостатньо!

Також читайте Добові не в повній сумі у гривнях на закордонне відрядження

Строки звітування

Відзвітувати потрібно протягом місяця, що настає за місяцем, в якому підзвітна особа завершує:

- відрядження;

- виконання окремої цивільно-правової дії (див. пп. 170.9.3 ПКУ).

У разі ж якщо під час відрядження чи виконання окремих цивільно-правових дій платник податку застосував для проведення розрахунків корпоративний (бізнесовий) платіжний інструмент чи його реквізити й списання коштів/електронних грошей за понесеними витратами здійснюється надавачем платіжних послуг пізніше дати, коли платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії, строки, установлені цим підпунктом, продовжуються на один календарний місяць.

Чи обов’язково виплачувати аванс на відрядження?

Відповідно до ст. 121 КЗпП працівникам, які направляються у відрядження, виплачуються: добові за час перебування у відрядженні, вартість проїзду до місця призначення і назад та витрати з найму жилого приміщення в порядку і розмірах, встановлюваних законодавством. Також вони мають право на відшкодування витрат, понесених за рахунок власних коштів – в разі якщо керівник підприємства затвердив ці витрат.

КЗпП і досі не містить чіткої норми, чи потрібно надавати аванс на відрядження. Але у своєму роз’ясненні Держпраці вважає, що невидача авансу є порушенням трудового законодавства. Тож щоб не сперечатися із контролерами, краще аванс на відрядження надавати.

Виплата авансу на корпоративну картку чи на особисту?

Щодо корпоративної картки, то тут все достатньо прозоро. Ми про її застосування докладно розповідали у цій статті: Корпоративна платіжна картка: пам’ятка для бізнесу.

Кошти на цій картці (точніше, на рахунку, до якого емітована картка) належать роботодавцю, і той факт, що картку надали працівнику, ще не означає, що він отримав аванс на відрядження. Тільки коли працівник буде витрачати ці кошти, вони стануть підзвітними.

Кошти на власній платіжній картці стають підзвітними з моменту їх зарахування на банківський рахунок працівника.

Порядок звітування щодо підзвітних коштів однаковий. З одним нюансом: для корпоративної картки працівник не повинен надавати виписку банку, вона вже є у підприємства.

Читайте також:

- Як рахувати валютний курс при видачі авансу на закордонне відрядження у гривнях?

- За яким курсом визначати витрати на закордонне відрядження?

- Визначаємо курс іноземної валюти, для якої НБУ не встановлює офіційний курс

- Аванс на відрядження за кордон виплачено на особисту платіжну картку працівника та корпоративну картку: як врахувати?

- Витрати у відрядженні на оплату користування платними дорогами

- Придбання обладнання з використанням корпоративної картки

- Оплата послуг Navan з корпоративної картки: ПДВ та податок з доходів нерезидента

Розрахунки із працівником після відрядження

Якщо працівнику, який користувався платіжною карткою, вистачило коштів на відрядження, він підтвердив витрати і вийшов в нуль, то відповідно ні відшкодовувати, ні повертати нічого не потрібно. Але часто буває інакше.

Варіант 1. Якщо у працівника залишилися невикористані кошти, він має повернути їх підприємству

Податківці наголошують, що ПКУ не передбачено окремих строків для повернення суми безготівкових коштів/електронних грошей, отриманих як аванс на відрядження або під звіт, у випадку якщо відряджений працівник не використав частину суми такого авансу.

Проте іноді вони згадують п. 11 розд. II Інструкції №59 для бюджетних підприємств і говорять, що такі кошти потрібно повернути до закінчення третього банківського дня, наступного за днем прибуття до місця постійної роботи – «ЗІР» (109.14): «В який термін працівник має повернути невикористану суму коштів/електронних грошей, виданих на відрядження?».

На нашу ж думку, це правило стосується тільки державних установ та бюджетних підприємств, і воно спрямоване на збереження бюджетних коштів.

Для решти підприємств і працівників це правило не діє і, відповідно, притягти їх до відповідальності за порушення цього строку не можна. Натомість діє правило оподаткування неповернених коштів, якщо вони не будуть повернені протягом строку, передбаченого пп. 170.9.3 ПКУ.

Тобто повернути залишок авансу треба до закінчення місяця, наступного за місяцем, у якому працівник завершив відрядження. Якщо цей строк буде прострочено, з працівника потрібно буде утримати ПДФО та ВЗ незалежно від того, чи повернув він кошти, чи ні.

Варіант 2. Якщо працівник витратив коштів більше наданого авансу, підприємство має відшкодувати такі витрати

Нормами ПКУ питання щодо строків повернення коштів витрачених працівником поза межами авансу не регулюється, можливо, тому, що сума такої компенсації не оподатковується ПДФО та ВЗ, незалежно від того, коли вона буде сплачена.

У цьому випадку орієнтуємося на загальні норми ЦКУ щодо зобов’язань, зокрема строки виконання зобов’язання і строки позивної давності. Податківці це підтверджують, відповідаючи на запитання в «ЗІР» (109.14): «Чи передбачені терміни повернення коштів підприємством працівнику, який витратив власні кошти на господарські потреби (послуги) або у відрядженні?».

Тобто орієнтуємось на загальні строки давності – три роки (ст. 257 ЦКУ). Але не забуваємо, що строк давності може перериватися і продовжуватись, правила чого теж наведені у главі 19 ЦКУ.

Оподаткування надміру витрачених коштів

Сума надміру витрачених коштів – це кошти, отримані платником податку на відрядження або під звіт та не повернуті у встановлені законодавством строки, або витрати, не підтверджені належними документами.

Сума надміру витрачених коштів, не повернутих у встановлені строки, включається до загального місячного (річного) оподатковуваного доходу платника податку та підлягає оподаткуванню податком на доходи фізичних осіб (ПДФО) за ставкою 18% та військовим збором (ВЗ) за ставкою 5%. При цьому база оподаткування ПДФО для таких коштів визначається із застосуванням «натурального» коефіцієнта, передбаченого п. 164.5 ПКУ.

У додатку 4ДФ до Розрахунку такі кошти відображаються за ознакою «118».

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити