Пункт 12 Порядку №1487 передбачає підвищення кваліфікації осіб, відповідальних за ведення військового обліку, яке здійснюється не рідше одного разу на п’ять років. Державні органи, органи місцевого самоврядування, підприємства, установи та організації щороку до 1 жовтня визначають потребу в підвищенні кваліфікації цих працівників.

Таку потребу доречно (хоча і не обов’язково) передбачати у наказі.

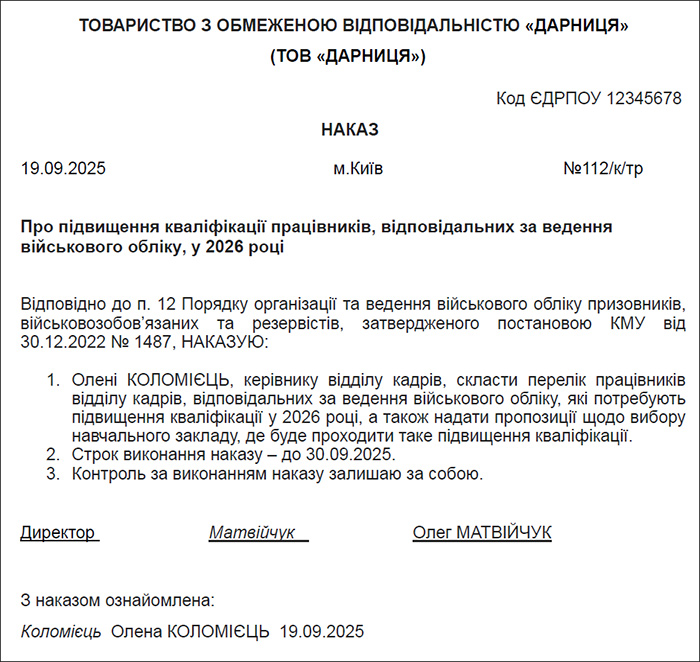

Зразок наказу про підвищення кваліфікації (Завантажити >>)

Треба зазначити, що дата 1 жовтня обрана невипадково – наприкінці календарного (і бюджетного) року більшість роботодавців планує свої витрати на наступний рік. Бюджетників це стосується в першу чергу – якщо виявиться, що комусь із працівників треба буде пройти підвищення кваліфікації у наступному році, на це треба буде замовити кошти заздалегідь.

Також підприємства щороку до 1 лютого видають накази (розпорядження) про стан військового обліку за минулий рік та завдання на наступний рік на підставі звітів, результатів вжитих заходів та перевірок стану військового обліку в минулому році.

Тобто мається на увазі, що:

- до 1 жовтня на підприємстві визначають, хто має пройти підвищення кваліфікації у наступному році;

- а потім у наказі, складеному до 1 лютого, зазначаємо про проведену роботу в минулому році (у тому числі згадуємо про плани на поточний рік і про тих, хто має пройти навчання в поточному році).

Де саме працівникам проходити підвищення кваліфікації, кожен роботодавець вирішує самостійно. Однак заклади освіти, що провадять освітню діяльність з підвищення кваліфікації працівників, повинні мати ліцензії на відповідну діяльність та кожні два роки погоджувати з Генеральним штабом Збройних Сил програми підготовки.

Читайте також:

Далі, коли список тих, кому треба пройти перекваліфікацію, готовий і курс обраний, треба скласти ще один наказ: вже із розпорядженням оплатити цей курс, списком працівників, які мають його пройти і строками проходження підвищення кваліфікації.

Звісно ж, послуги з підвищення кваліфікації є оплатними. І у роботодавців, і в працівників виникає запитання: чи не стане вартість цього підвищення кваліфікації додатковим благом з відповідним оподаткуванням?

Облік та оподаткування вартості підвищення кваліфікації з військового обліку

Передусім наголосимо, що таке підвищення кваліфікації – це не добровільний вибір роботодавця, а вимога, покладена на нього державним нормативним актом. Тому, на нашу думку, витрати, пов’язані з таким підвищенням кваліфікації, належать до витрат на організацію діяльності підприємства і мають обліковуватися за рахунком 92 «Адміністративні витрати».

При цьому незважаючи на те, що, по суті, працівники отримують за рахунок роботодавця певні знання, підтверджені держаним сертифікатом, які можуть використовувати і надалі, при зміні роботодавця жодних податкових різниць у такому випадку не виникає.

Навіть найбільш прискіпливий податковий інспектор не зможе застосувати до таких витрат пп. 140.5.10 ПКУ, адже йдеться про курси, які проходитимуть за рахунок роботодавця звичайні фізичні особи (тобто платники ПДФО).

І про ПДФО: відповідно до пп. 165.1.37 ПКУ до складу загального місячного (річного) оподатковуваного доходу не включається сума витрат роботодавця у зв’язку з підвищенням кваліфікації (перепідготовкою) платника податку згідно із законом. Оскільки вимога про підвищення кваліфікації працівників, відповідальних за ведення військового, обліку міститься у Порядку №1487, то ПДФО вартість такого підвищення кваліфікації не включається до доходу працівників.

Не оподатковується вартість такого підвищення кваліфікації і військовим збором (пп. 1.2 і п. 1.7 пп. 16-1 підрозділу 10 розділу ХХ ПКУ).

Але попри те, що кошти за підвищення кваліфікації працівників не оподатковуються ПДФО та ВЗ, вони підлягають відображенню в додатку 4ДФ єдиної звітності в місяці відповідного кварталу за ознакою доходу «158».

Що стосується ЄСВ, то витрати на підвищення кваліфікації працівника, який веде військовий облік на підприємстві, не входять до фонду оплати праці згідно з пп. 3.24 Інструкції №5 та належать до видів виплат, на які не нараховується ЄСВ (п. 9 розд. ІІ Переліку №1170).

Отже, на суму сплачену роботодавцем за підвищення кваліфікації працівників не потрібно нараховувати та сплачувати ЄСВ, і в додатку 1 єдиної звітності вартість такого підвищення кваліфікації відображати не потрібно.

Військовий облік на підприємстві: все, що потрібно знати бухгалтеру і кадровику

Щоби ведення військового обліку не стало головним болем бухгалтерів і кадровиків, ми підготували надзвичайно корисну добірку найкращих і найпопулярніших матеріалів на цю тему.

Це – ваш надійний путівник по більш як 25 новинам і статтям на сайті «Дебету-Кредиту».

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись