- Визначення терміна «матеріальна відповідальність»

- Види матеріальної відповідальності

- Колективна матеріальна відповідальність

- Індивідуальна матеріальна відповідальність

- Обмежена матеріальна відповідальність

- Повна матеріальна відповідальність

- Визначення розміру матеріальної шкоди

- Порядок погашення матеріальної шкоди

- Бухгалтерський облік матеріальної шкоди та її відшкодування

- Податковий облік матеріальної шкоди та її відшкодування

Якщо працівник завдає підприємству матеріальної шкоди, то, як правило, він зобов'язаний відшкодувати її. Основи матеріальної відповідальності працівника перед працедавцем встановлено КЗпП. Але на практиці у процесі визначення суми шкоди та способів її відшкодування, особливо якщо вони спричинюють спори між працівником та працедавцем, постає чимало запитань.

Визначення терміна «матеріальна відповідальність»

Матеріальна відповідальність працівника — це вид відповідальності, який полягає в обов’язку працівника відшкодувати збитки, заподіяні підприємству, на якому він працює, внаслідок невиконання чи неналежного виконання без поважних причин, трудових обов’язків в установленому законом порядку і розмірах.

Правила щодо матеріальної відповідальності, яку несуть працівники, встановлено главою IX КЗпП.

Види матеріальної відповідальності

За чинним трудовим законодавством матеріальна відповідальність поділяється на обмежену і повну, а також індивідуальну та колективну.

Індивідуальну відповідальність несе кожен працівник окремо, а от як діє колективна відповідальність?

Колективна матеріальна відповідальність

Відповідно до ст. 135-2 КЗпП, колективна відповідальність може запроваджуватися у разі спільного виконання працівниками окремих видів робіт, пов'язаних зі зберіганням, обробкою, продажем (відпуском), перевезенням або застосуванням у процесі виробництва переданих їм цінностей, коли неможливо розмежувати матеріальну відповідальність кожного працівника і укласти з ним договір про повну матеріальну відповідальність.

Тобто колективна матеріальна відповідальність застосовується не при будь-якій матеріальній шкоді, а лише за певними видами робіт. Як правило, це ті самі види робіт, за якими і з окремими працівниками, що їх виконують, укладається договір про повну матеріальну відповідальність (про нього поговоримо далі).

Якщо ж матеріальну відповідальність неможливо поділити за окремими працівниками (бо вони виконують такі роботи разом), укладається договір про колективну матеріальну відповідальність.

Зверніть увагу!

Бланк договору про колективну матеріальну відповідальність ви можете знайти у нас на сайті за посиланням. Його форма затверджена наказом Мінпраці від 12.05.1996 №43.

Договір про колективну матеріальну відповідальність укладається між підприємством і всіма членами колективу. Роботодавець установлює колективну відповідальність обов'язково за погодженням із профспілкою за її наявності.

Індивідуальна матеріальна відповідальність

Працівники несуть матеріальну відповідальність за шкоду, завдану працедавцю внаслідок порушення покладених на них трудових обов'язків. Але не за будь-яку, а тільки пряму матеріальну шкоду і лише у випадках, коли її заподіяно винними протиправними діями (або бездіяльністю) працівника (ч. 1 та 2 ст. 130 КЗпП).

Тлумачення, що ж воно таке – пряма дійсна шкода, знаходимо у п. 4 Постанови №14 Верховного Суду України.

Під прямою дійсною шкодою слід розуміти:

- втрату, погіршення або зниження цінності майна;

- необхідність для підприємства, установи, організації провести затрати на відновлення, придбання майна чи інших цінностей;

- необхідність провести зайві, тобто спричинені внаслідок порушення працівником трудових обов'язків, грошові виплати.

Це означає, що, як правило, працівник не відшкодовує так звану упущену вигоду працедавця, тобто потенційний прибуток, який працедавець, можливо, міг би отримати, але не отримав унаслідок дій (бездіяльності) працівника.

Увага: єдиний виняток!

Відповідальність за не одержаний підприємством, установою, організацією прибуток може бути покладена лише на працівників, що є посадовими особами (ч. 4 ст. 130 КЗпП).

Посадові особи – це фізичні особи, які обіймають постійно чи тимчасово на підприємствах, в установах чи організаціях (у юридичних осіб – платників податків) незалежно від форм власності посади, пов'язані з виконанням організаційно-розпорядчих або адміністративно-господарських обов'язків, або виконують такі обов'язки за спеціальним повноваженням.

Крім того, це означає, що працівник зобов'язаний відшкодовувати лише ту шкоду, яку завдано з його вини, а не через інші обставини (наприклад, якщо працівника змусили заподіяти шкоду працедавцю).

Тому, згідно зі ст. 138 КЗпП, вину працівника, перш ніж вимагати від нього відшкодування шкоди, потрібно спочатку довести.

Крім того, згідно зі ст. 131 КЗпП, працедавець зобов'язаний створити умови для повного збереження майна, довіреного працівникам. I якщо ці умови не було створено, вини працівника у тому, що виникла недостача або псування майна, немає (якщо, звичайно, не було доведено, що він сам вкрав або зіпсував майно умисно).

Коли матеріальної відповідальності не буде?

На працівників не може бути покладена відповідальність за шкоду (ч. 4 ст. 130 КЗпП):

- яка належить до категорії нормального виробничо-господарського ризику;

- за не одержані підприємством, установою, організацією прибутки (крім посадових осіб);

- заподіяну працівником, що перебував у стані крайньої необхідності (рятуючи людей під час надзвичайної ситуації чи стихійного лиха).

Обмежена матеріальна відповідальність

Згідно зі ст. 132 КЗпП, за шкоду, заподіяну працедавцю при виконанні трудових обов'язків, працівники, з вини яких завдано шкоду, несуть матеріальну відповідальність у розмірі прямої дійсної шкоди, але не більше свого середнього місячного заробітку.

Отже, навіть якщо такий працівник завдасть підприємству шкоду на мільйони, у загальному випадку максимум, що з нього можна буде утримати, – це один середній заробіток. Та й то, якщо буде чітко встановлено і доведено, що таку шкоду працівник заподіяв своїми протиправними діями або бездіяльністю. I це правило працює у більшості випадків, звужуючи обов'язок з відшкодування матеріальної шкоди, встановлений, наприклад, ст. 130 КЗпП. Матеріальна відповідальність понад середній місячний заробіток допускається тільки у випадках, чітко встановлених законодавством.

Матеріальна відповідальність у повному розмірі нанесеної шкоди допускається тільки у випадках, чітко встановлених законодавством.

Повна матеріальна відповідальність

Випадки повної матеріальної відповідальності встановлені ст. 134 КЗпП (див. таблицю).

Таблиця. Випадки повної матеріальної відповідальності (згідно ст. 134 КЗпП)

| Випадки | Підтвердження підстав |

| Між працівником та працедавцем укладено договір про повну матеріальну відповідальність | Договір про повну матеріальну відповідальність може бути укладений із працівниками (які досягли вісімнадцятирічного віку), які обіймають посади або виконують роботи, безпосередньо пов'язані зі зберіганням, обробкою, продажем (відпуском), перевезенням або застосуванням у процесі виробництва переданих ним цінностей. Перелік таких посад і робіт затверджений ще чинною на території України постановою ДК Ради Міністрів СРСР з праці та соцпитань та Секретаріатом ВЦРПС від 28.12.1977 №447/24 |

| Майно та інші цінності були отримані працівником під звіт за разовою довіреністю або за іншими разовими документами | Запис про видачу довіреності і документи про отримання ТМЦ у постачальника (у т. ч. і сама довіреність) |

| Шкоду заподіяно діями працівника, які містять ознаки діянь, що переслідуються у кримінальному порядку | Наявність таких дій встановлюється вироком суду (як правило, подається цивільний позов у кримінальному процесі) |

| Шкоду заподіяно працівником, який перебував у нетверезому стані | Документи про медогляд працівника, безпосередньо до або після заподіяння шкоди, інші документи, які підтверджують стан працівника |

| Шкоду заподіяно недостачею, умисним знищенням або умисним псуванням матеріалів, напівфабрикатів, виробів (продукції), у т. ч. при їх виготовленні, а також інструментів, вимірювальних приладів, спеціального одягу й інших предметів, виданих працедавцем працівникові у користування | Дані інвентаризації ТМЦ та первинні документи про видачу їх працівникові. Факт умисного знищення, псування або крадіжки ТМЦ встановлюється судом або у пояснювальній записці працівника |

| Відповідно до законодавства на працівника покладена повна матеріальна відповідальність за збиток, нанесений працедавцеві при виконанні трудових обов'язків | Норми інших законодавчих, нормативних актів, що встановлюють таку відповідальність |

| Шкоду заподіяно не при виконанні трудових обов'язків | Дані про те, що працівник у момент заподіяння шкоди не повинен був перебувати там, де він завдав шкоди (не на тому місці, яке на той момент було його робочим місцем) і/або не виконував у такий момент трудових обов'язків. Такі дані можуть бути підтверджені, наприклад, лікарняним листком, наказом про надання відпустки або скеруванням у відрядження, правилами внутрішнього трудового розпорядку, графіком змінності тощо |

| Посадова особа, винна у незаконному звільненні або переведенні працівника на іншу роботу | Рішення суду про визнання незаконним звільнення або переведення працівника на іншу роботу |

| Керівник підприємства, установи, організації всіх форм власності, винний у невчасній виплаті заробітної плати понад один місяць, що призвело до виплати компенсацій за порушення термінів її виплати, і за умови що Державний бюджет України та місцеві бюджети, юридичні особи державної форми власності не мають заборгованості перед цим підприємством | Документи, що підтверджують факт невчасної виплати зарплати (відомості, витратні касові ордери, оборотно-сальдові відомості за рахунком 661) і факт нарахування компенсації за невчасну виплату зарплати (відомість нарахування зарплати) |

| Шкоди завдано недостачею, знищенням або пошкодженням обладнання та засобів, наданих у користування працівнику для виконання роботи за трудовим договором про дистанційну роботу або про надомну роботу. У разі звільнення працівника та неповернення наданих йому у користування обладнання та засобів з нього може бути стягнута балансова вартість такого обладнання у порядку, визначеному цим Кодексом | Документи, що підтверджують факт передачі обладнання та засобів у користування працівнику, а також нестачу, знищення або пошкодження цього майна. По суті, достатньо відсутності документів про повернення цього майна у встановлені строки (зокрема, у день звільнення). Або якщо в документі про повернення (наприклад, в акті приймання-передачі) зазначено пошкодження обладнання або засобів |

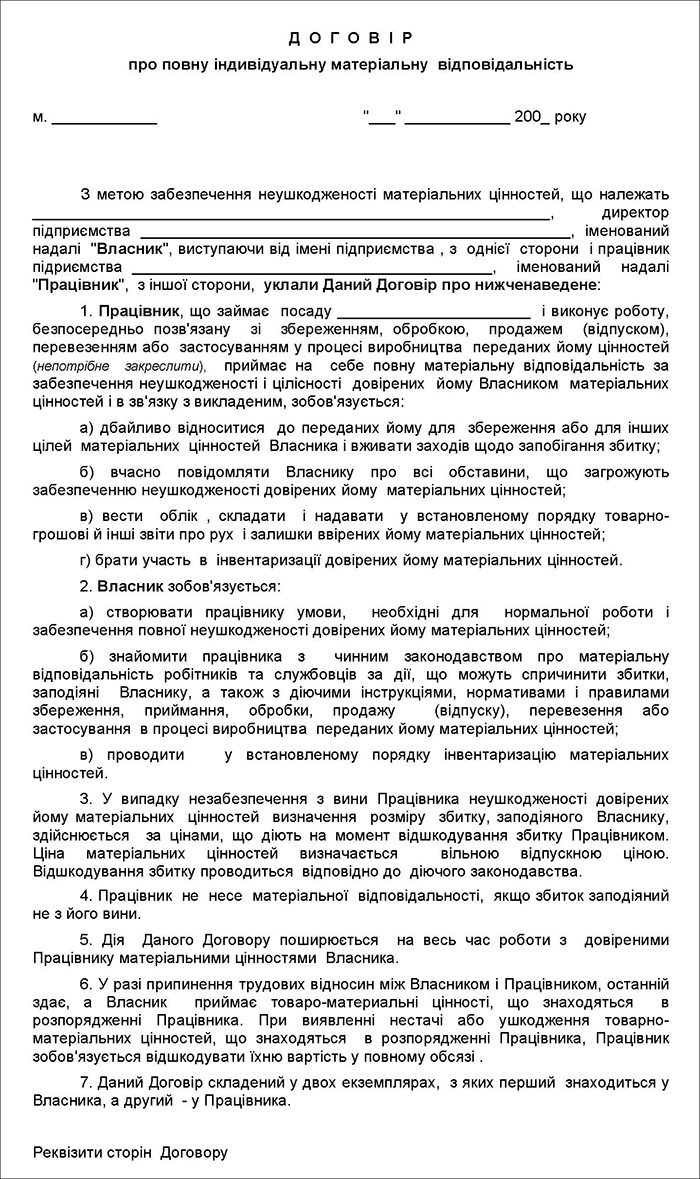

Зразок 1. Договір про повну індивідуальну матеріальну відповідальність працівника

Визначення розміру матеріальної шкоди

Відповідно до ст. 135-3 КЗпП розмір заподіяної працедавцю шкоди визначається за фактичними втратами, на підставі даних бухгалтерського обліку, виходячи з балансової вартості (або собівартості) матеріальних цінностей, за мінусом зносу згідно зі встановленими у бухгалтерському обліку нормами амортизації. Але для деяких видів шкоди встановлено спеціальний порядок визначення її суми.

Так, у разі розкрадання, недостачі, умисного знищення або умисного псування матеріальних цінностей розмір шкоди визначається за цінами, що діють у цій місцевості на день відшкодування шкоди. На нашу думку, це можна зробити виходячи з ринкової ціни, яку визначає експерт-оцінювач.

Зверніть увагу!

Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затверджений постановою КМУ від 22.01.1996 №116, залишається чинним.

Але з нього видалили більшість норм і залишили лише згадку про те, що розмір збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей визначається шляхом проведення незалежної оцінки відповідно до національних стандартів оцінки.

У разі визначення розміру збитків, що призвели до завдання майнової шкоди державі, територіальній громаді або суб'єкту господарювання з державною (комунальною) часткою у статутному (складеному) капіталі, розмір збитків визначається відповідно до методики оцінки майна, затвердженої Кабінетом Міністрів України.

Порядок погашення матеріальної шкоди

Звісно, до утримання із зарплати з ініціативи роботодавця може і не дійти. Працівник, який заподіяв шкоду, може добровільно відшкодувати її повністю або частково (ст. 130 КЗпП). З відома працедавця працівник може передати для відшкодування заподіяної шкоди рівноцінне майно або виправити пошкоджене. Якщо ж працедавець не згоден, то працівник відшкодовує шкоду у грошовій формі.

Якщо ж працівник відмовляється відшкодовувати шкоду добровільно, доведеться утримувати таке відшкодування за наказом керівника або навіть за рішенням суду.

Згідно зі ст. 136 КЗпП шкода відшкодовується працівниками у розмірі, що не перевищує середнього місячного заробітку, за розпорядженням керівника підприємства, а керівниками підприємств – за розпорядженням вищого у порядку підлеглості органу (наприклад, збори засновників та учасників) шляхом утримання із заробітної плати працівника.

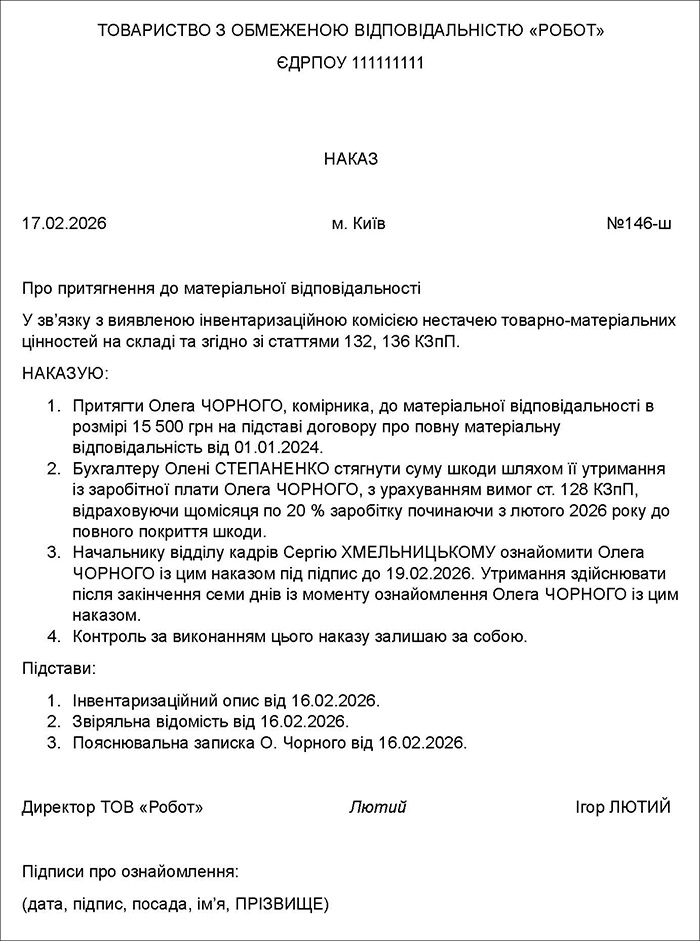

Зразок 2. Наказ про утримання із зарплати працівника відшкодування шкоди

Таке розпорядження оформляється письмово. Розпорядження має бути зроблено не пізніше ніж через два тижні з дня виявлення заподіяної працівником шкоди і звернене до виконання не раніше ніж через сім днів з дня повідомлення про це працівника. При цьому у розпорядженні має бути враховано обмеження щодо суми утримань із зарплати працівників.

Зверніть увагу!

Матеріальна відповідальність перед працедавцем, як правило, обмежується певною частиною заробітку працівника і не повинна перевищувати повного розміру заподіяної шкоди, за винятком випадків, передбачених законодавством. На виконання цієї норми КЗпП ст. 26 Закону про оплату праці встановлено максимальний розмір утримань із зарплати – 20% від суми зарплати до виплати у руки при кожній виплаті.

Отже, якщо розмір шкоди становить понад 20% такої зарплати, але у межах середньомісячного заробітку працівника, то його потрібно буде утримувати кілька місяців (все це на підставі одного наказу керівника).

Якщо працівник не згоден із вирахуванням або його розміром, трудовий спір за його заявою розглядається у порядку, передбаченому главою XV КЗпП.

У решті випадків відшкодування шкоди відбувається шляхом подання роботодавцем позову до суду.

Що це за «решта випадків»? А це якраз випадки, коли з наказом про утримання відшкодування шкоди запізнилися, а також випадки, коли розмір шкоди перевищує середньомісячний заробіток. Звісно, якщо працівник відмовляється відшкодувати шкоду добровільно.

Бухгалтерський облік матеріальної шкоди та її відшкодування

Матеріальної шкоди може бути завдано різними способами, а тому кореспонденція рахунків може бути різною.

Але загальний алгоритм однаковий:

1. Встановлення факту заподіяння матеріальної шкоди

За потреби для розслідування причин та розмірів шкоди на підприємстві за розпорядженням керівника створюється комісія. Якщо встановлено, що матеріальну шкоду заподіяно шляхом крадіжки, зловживань або псування цінностей, то комісія обов'язково створюється і проводиться інвентаризація, вже за наслідками якої вживають подальших заходів.

2. Визначення розмірів шкоди

До встановлення винної особи шкоду, заподіяну недостачею і втратами від псування матеріальних цінностей, відображають на забалансовому субрахунку 072 «Невідшкодовані недостачі і втрати від псування цінностей». Також одночасно роблять проведення Д-т 947 «Недостачі і втрати від псування цінностей» у кореспонденції з кредитом рахунка активів, щодо яких було встановлено псування або недостачу понад норми природного убутку.

3. Встановлення винної особи

Якщо її встановлено, від неї, як мінімум, вимагають пояснювальної записки про виявлене заподіяння матеріальної шкоди. Як максимум, якщо, на думку працедавця, йдеться про крадіжку або умисне заподіяння шкоди, то розслідуванням мотивів, причин та обставин такої матеріальної шкоди займаються органи МВС і/або прокуратури. Після встановлення винної особи сума шкоди списується зі субрахунку 072, з одночасним проведенням Д-т 375 «Розрахунки з відшкодування завданих збитків» К-т 716 «Відшкодування раніше списаних активів» у сумі, що підлягає відшкодуванню винними.

4. Бухгалтерські проведеня

При фактичному погашенні суми шкоди роблять проведення:

Д-т 30 «Каса», 31 «Рахунки в банках», 28 «Товари», 20 «Виробничі запаси», 66 «Розрахунки за виплатами з працівниками» К-т 375 – залежно від форми погашення шкоди, узгодженої між працівником та працедавцем, або встановленої за рішенням суду.

Податковий облік матеріальної шкоди та її відшкодування

Податок на прибуток

Об’єктом оподаткування податку на прибуток є фінансовий результат до оподаткування, визначений за правилами бухгалтерського обліку.

Оскільки ми розглядаємо випадок, коли шкода відшкодовується, то у платника податку в бухобліку будуть і витрати (у сумі шкоди), і дохід (у сумі відшкодування). Податкових різниць щодо таких операцій спеціально не встановлено.

Проте вони можуть виникнути, наприклад, у випадку списання основних засобів (за ст. 138 ПКУ).

Єдиний податок третьої групи

Об'єктом оподаткування єдиним податком є дохід (п. 292.1 ПКУ).

Тому вартість списаних викрадених товарів не впливає на базу оподаткування єдиним податком.

А от сума відшкодування, отримана від винної особи, включається до складу доходу платника єдиного податку (п. 292.1 ПКУ).

Податок на додану вартість

ПКУ порядок оподаткування ПДВ сум отриманого відшкодування матеріальної шкоди від працівників прямо не регулює. Проте податківці вважають, що кошти, які надходять платнику ПДВ як відшкодування збитків за пошкоджене або знищене майно, розцінюються як компенсація вартості такого майна та відповідно включаються до бази оподаткування ПДВ. Про це ми писали тут. Звісно, ця консультація стосується компенсації в межах цивільно-правових відносин, але, найімовірніше, і за трудовими відносинами вони трактуватимуть закон так само.

Сам по собі такий підхід є дуже фіскальним. Адже якщо йдеться про знищення майна, то це аж ніяк не можна розглядати як його постачання. А у випадку пошкодження майна, яке підлягає ремонту, винна особа оплачує не ринкову вартість такого майна, а лише розмір шкоди, визначений експертом (як правило, у вартості того самого ремонту).

При цьому не слід забувати, що ПЗ з ПДВ податківці вимагають визнати за п. 198.5 ПКУ вже на стадії виявлення нестачі або знищення майна. Адже вони вважають, що таке майно було використано не в господарській діяльності платника ПДВ.

Тож при отриманні відшкодування шкоди повторне ПЗ з ПДВ не повинно виникати. Або ж треба сторнувати раніше визнане ПЗ з ПДВ (анулювати зареєстровану ПН та вносити зміни до декларації з ПДВ за потреби) і визнавати ПЗ з ПДВ наново. І на яку дату робити таке коригування – на дату встановлення винної особи чи на дату отримання відшкодування? А якщо воно буде отримано частками?

Словом, ситуація ця ПКУ не врегульована, тому ті роботодавці, які не хочуть сплачувати зайве ПДВ, можуть отримати індивідуальну податкову консультацію та або діяти за нею, або оскаржити її в суді.

ПДФО, ВЗ та ЄСВ

А ось ці платежі в такій ситуації не виникають, адже у працівника не виникає дохід.

Читайте також:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити