- У чому суть проблеми для підприємства?

- Яе податківці трактують закон про ЄСВ?

- Чому ДПС вимагає донарахування ЄСВ?

- Чи буде штраф при самостійному виправленні порушення?

- Рекомендації та висновки для бізнесу

- Де почитати більше про оподаткування ЄСВ доходів працівників з інвалідністю?

Коментар до ІПК від 04.05.2026 №2568/ІПК/99-00-24-03-03

Ситуація з практики: підприємство сумлінно нараховує ЄСВ за пільговою ставкою 8,41%, базуючись на документі, наданому працівником. Аж раптом з’ясовується, що статус особи з інвалідністю працівнику було скасовано, але про це працівник «забув» повідомити відразу. Хто винен, що робити та з якої дати повертатися до стандартних 22%? Чи загрожує роботодавцю штраф за заниження ЄСВ?

У таких ситуаціях краще мати індивідуальну податкову консультацію. Адже того, хто її отримав, ІПК захистить при податковій перевірці (звісно, якщо діяти так, як в ній зазначено). Або цю ІПК можна оскаржити в суді, і, якщо виграти, то податківцям доведеться цю ІПК переписати – що теж допоможе при наступних податкових перевірках.

На жаль, інші роботодавці зможуть тільки прочитати цю ІПК та наш аналіз – для них така консультація матиме лише довідковий характер. Але знати думку податківців зі складних питань буває дуже корисно.

У чому суть проблеми для підприємства?

Обставини, які роботодавець навів у зверненні до ДПС, виглядають так (дати умовні – ДПС у згаданій ІПК вирішила обмежитися лише роками):

Вересень 2024 року: працівник надає довідку до акта огляду МСЕК від 02.09.2024, де написано: третя група інвалідності встановлена безстроково (довічно). Як наслідок, з вересня 2024 р. роботодавець починає застосовувати пільгову ставку ЄСВ – 8,41%.

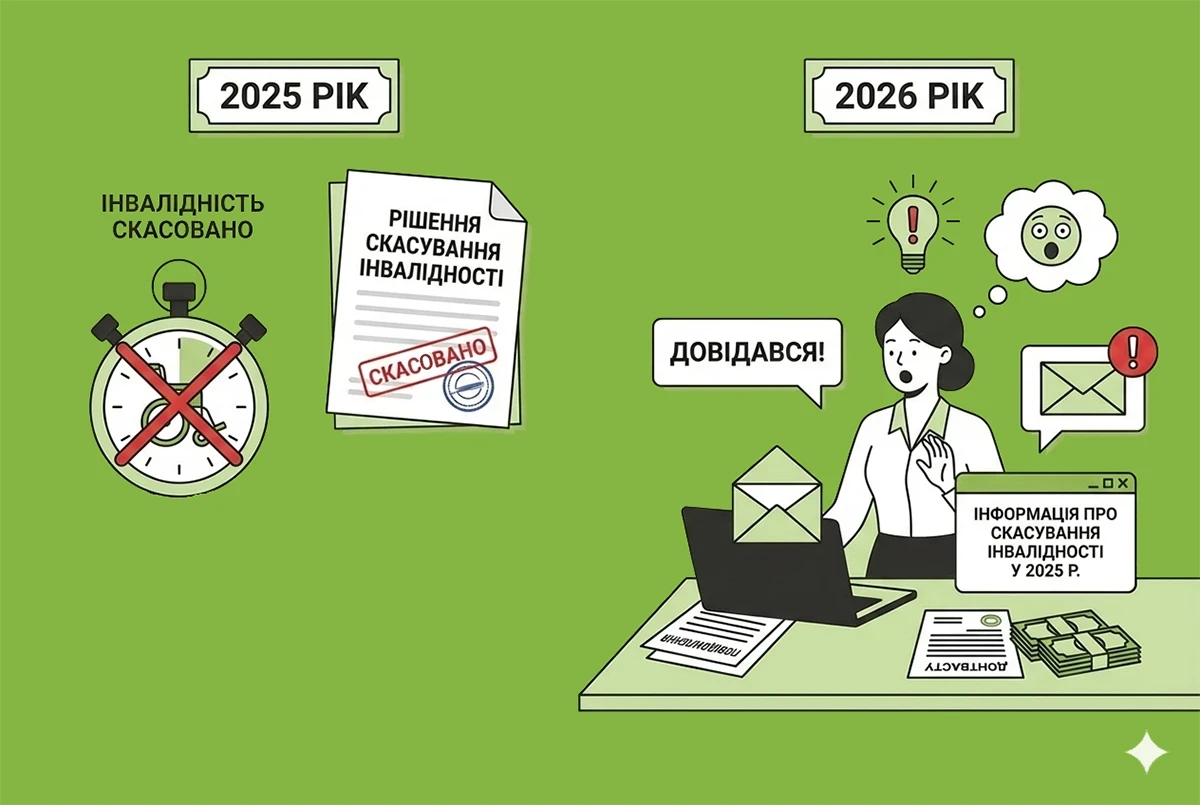

Січень 2026 року: той самий працівник приносить новий документ – витяг з рішення експертної команди з оцінювання повсякденного функціонування особи від 11.12.2025 р. Виявляється, попереднє рішення МСЕК про «довічний» статус скасували. Новий вердикт: інвалідність була обґрунтованою лише на один рік – з 02.09.2024 по 02.09.2025.

Проблема: фактично людина втратила статус особи з інвалідністю ще 2 вересня 2025 року, але роботодавця повідомили про це лише 5 січня 2026 року. Невже понад чотири місяці підприємство недоплачувало ЄСВ у бюджет, навіть не підозрюючи про це?

Яе податківці трактують закон про ЄСВ?

Податківці у своїй відповіді нагадали базові правила.

Які ставки ЄСВ застосовувати?

Загальна ставка ЄСВ становить 22% (ч. 5 ст. 8 Закону №2464). Проте для працюючих осіб з інвалідністю держава передбачила суттєву пільгу – всього 8,41% (ч. 13 ст. 8 Закону №2464).

Чим підтвердити інвалідність?

Згідно з Інструкцією про порядок нарахування і сплати ЄСВ, підставою для пільги є:

- або завірена копія довідки до акта огляду в МСЕК (якщо вона видана до 1 січня 2025 року);

- або належним чином засвідчений витяг із рішення експертної команди з оцінювання повсякденного функціонування особи.

Коли нараховувати ЄСВ за ставкою 8,41%?

Нарахування ЄСВ за ставкою 8,41% стартує з дати отримання документів від працівника і триває протягом строку, на який цю інвалідність встановлено.

Щоправда, в наведеній ситуації роботодавець не очікував жодних проблем. Довічно встановлена інвалідність не потребує періодичного огляду та підтвердження.

Якби документ про інвалідність мав строк дії (який у ньому зазначається), роботодавець знав би граничну дату, до якої він може застосовувати пільгову ставку ЄСВ. І при настанні такої дати повернувся б до застосування 22% ставки ЄСВ аж до надання працівником нового діючого документа про його інвалідність.

Але сталося інакше: працівника зобов’язали проходити періодичні огляди (або взагалі скасували інвалідність, як у нашому випадку) – тож старий документ втратив чинність, про що роботодавець здогадатися сам не міг.

Чому ДПС вимагає донарахування ЄСВ?

Висновок податківців загалом передбачуваний: запізнення працівника з поданням документів не звільняє роботодавця від обов'язку платити ЄСВ в повному обсязі за періоди, коли пільга вже не діяла.

Працівник втратив статус особи з інвалідністю та право на застосування пільгової ставки з 02.09.2025, тобто з цієї дати застосовується ставка ЄСВ щодо зазначеного працівника у розмірі 22%. Тому роботодавець зобов'язаний зробити перерахунок сум єдиного внеску за весь період «прострочення» (з вересня 2025 року) за ставкою 22% та подати єдину звітність з ЄСВ, ПДФО та ВЗ уточнюючого типу за періоди заниження ЄСВ.

Ця позиція узгоджується із загальним роз'ясненням податківців у «ЗІР»:

- пільга 8,41% діє починаючи з дати встановлення групи інвалідності, але не раніше одержання роботодавцем належним чином засвідченого Витягу щодо встановлення інвалідності або копії довідки до акта огляду МСЕК;

- пільга 8,41% перестає діяти з дати скасування інвалідності (дати повторного оцінювання) відповідно до Витягу щодо встановлення інвалідності або з дати скасування інвалідності на підставі рішення МСЕК.

При цьому до дати одержання документів щодо встановлення інвалідності та після дати скасування інвалідності (дати повторного оцінювання) роботодавець нараховує єдиний внесок у розмірі 22%.

Чи буде штраф при самостійному виправленні порушення?

На жаль, буде.

Пунктом 3 ч. 11 ст. 25 Закону №2464 передбачено відповідальність, зокрема, за донарахування контролюючим органом або платником своєчасно не нарахованого ЄСВ у вигляді штрафу у розмірі 10% зазначеної суми за кожний повний або неповний звітний період, за який донараховано таку суму, але не більш як 50% суми донарахованого ЄСВ. Про те, як застосовується цей штраф, податківці розповіли тут і тут.

Не забуваємо і про пеню. Згідно з ч. 2 ст. 25 Закону №2464, страхувальник має самостійно обчислити суму пені в разі виявлення заниження сум ЄСВ. Така пеня відображається в рядку 5 Податкового розрахунку. Порядок №4 прямо говорить, що в цьому рядку зазначається самостійно обчислена платником ЄСВ сума пені з розрахунку 0,1% сум недоплати, розрахована починаючи з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування) включно.

Рекомендації та висновки для бізнесу

- Тримайте «руку на пульсі». Попри те, що у вихідному документі працівника було вказано статус «довічно», реформа системи оцінювання (перехід від МСЕК до експертних команд) може передбачати перегляди рішень. Організуйте внутрішній моніторинг або періодично нагадуйте працівникам про необхідність актуалізації даних.

- Пропишіть обов’язок надавати документи щодо інвалідності у внутрішніх розпорядчих актах. Варто зафіксувати у Правилах внутрішнього трудового розпорядку або колективному договорі обов'язок працівника негайно (наприклад, протягом 3-х робочих днів) повідомляти кадрову службу про зміну чи скасування статусу особи з інвалідністю.

- Дійте без зволікань. Якщо ви опинилися в аналогічній ситуації – враховуйте позицію ДПС, яка вимагає сплату 22% з фактичної дати скасування інвалідності, та внесіть зміни до єдиної звітності. Одразу ж (в день подання уточнень або раніше) слід доплатити і різницю в сумі ЄСВ, штраф та суму пені. На жаль, зовсім без штрафу і пені в цьому випадку не обійтися, але чім скоріше помилку буде виправлено, тим меншими будуть санкції.

Де почитати більше про оподаткування ЄСВ доходів працівників з інвалідністю?

- Зміна статусу інвалідності працівника протягом місяця: як розрахувати ЄСВ?

- Застосування ставки ЄСВ на рівні 8,41% у 2025 році: за яких умов та підстав?

- Працівник з інвалідністю: як підтвердити цей статус у 2025 році?

- Працівник має довідку МСЕК про інвалідність: чи достатньо для застосування ставки ЄСВ 8,41%?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз