При оформленні відрядження виникає купа питань? Не витрачайте час на пошуки відповіді – ставте їх ШІ-консультанту 24/7.

- Якими нормативними документами керуватися при направленні працівника у відрядження?

- Протягом наступного року у службових відрядженнях можливі зміни!

- Положення про відрядження

- Наказ про відрядження працівника

- Особливості для відрядження працівників фізичних осіб – підприємців (ФОП)

- Обмеження при направленні у відрядження

- Гарантії та компенсації при службових відрядженнях

- Відкликання з відрядження або його продовження

- Звітування за результатами відрядження

- Коли авансовий звіт є обов’язковим?

- Відповіді ДПС у «ЗІР» на запитання щодо підтвердних документів

- Строки подання авансового звіту

- Розмір добових при відрядженні

- Перевірка та затвердження звіту про відрядження

- Останні зміни про відрядження за кордон

- Що потрібно для успішного перетину кордону відрядженим заброньованим працівником?

- Зразки усіх необхідних документів

Службове відрядження – це поїздка працівника за розпорядженням керівника підприємства на певний строк в інший населений пункт для виконання службового доручення. Це доручення має бути пов'язане з основною діяльністю підприємства і підтверджуватися відповідними документами.

Лист Мінсоцполітики від 02.02.2015 №120/13/84-15 «Про оплату праці за час службового відрядження»

Якими нормативними документами керуватися при направленні працівника у відрядження?

Основні положення щодо службових відряджень регулюють:

- КЗпП – Кодекс законів про працю України від 10.12.1971 №322-VIII.

- ПКУ – Податковий кодекс України від 02.12.2010 №2755-VI.

- Положення №148 – Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 №148.

- Правила перетинання державного кордону громадянами України – Правила перетинання державного кордону громадянами України, затверджені Постановою КМУ від 27.01.1995 №57.

- Закон №3543 – Закон України від 21.10.1993 №3543-XII «Про мобілізаційну підготовку та мобілізацію».

- Інструкція №59 – Інструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну від 13.03.1998 №59.

Зверніть увагу!

Інструкція №59 є обов'язковою лише для державних установ та організацій, що фінансуються з бюджету.

Для приватних підприємств таких жорстких вимог законодавство не встановлює. Тому вони можуть самостійно визначити порядок направлення працівників у відрядження – закріпивши його у положенні про відрядження або врегулювавши окремими внутрішніми наказами.

Протягом наступного року у службових відрядженнях можливі зміни!

7 січня 2026 року Уряд затвердив проєкт оновленого Трудового кодексу, а 15 січня його було передано до Верховної Ради. У разі ухвалення (зараз Мінектономіки просить ВРУ підтримати його у 1 читанні) документ набуде чинності через 6 місяців після завершення воєнного стану (окрім деяких норм).

Більше інформації та сам проєкт документа можна переглянути у цій статті та по відповідному тегу.

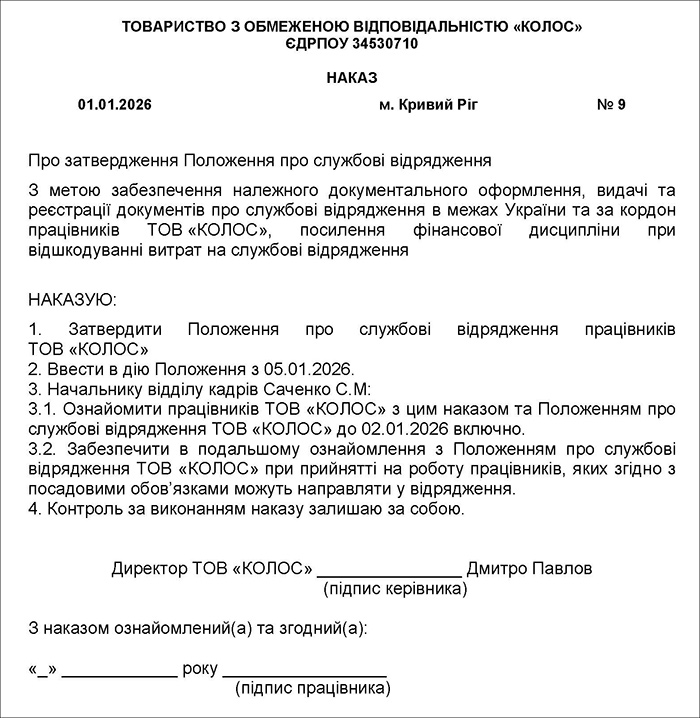

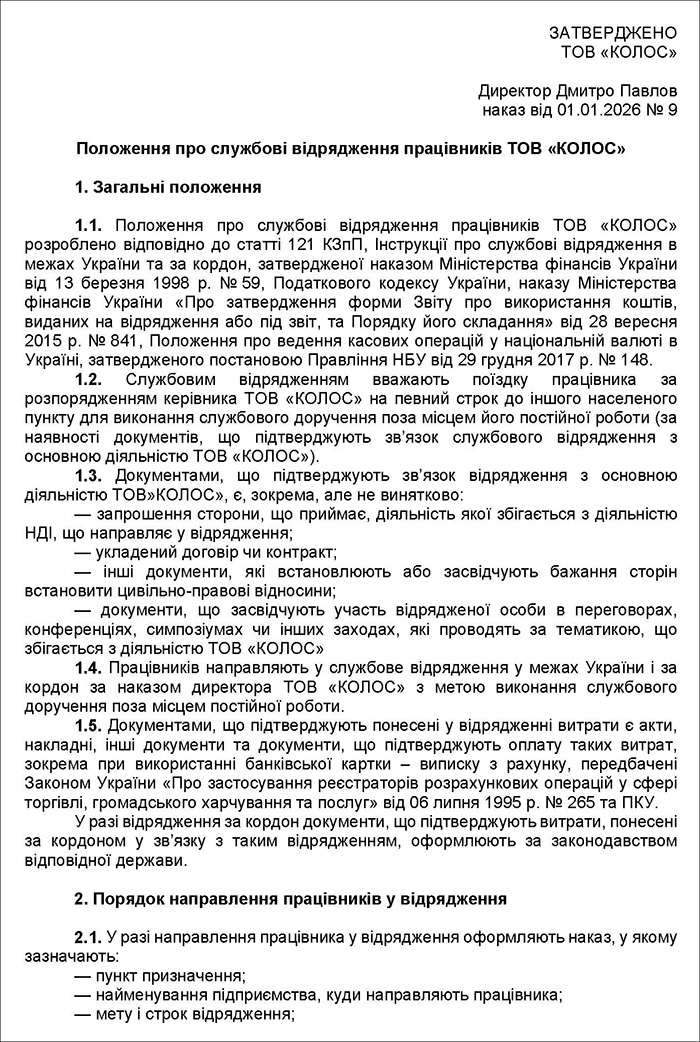

Положення про відрядження

Положення про відрядження – це внутрішній документ підприємства, яким регулюється процедура направлення працівників у відрядження, умови їх перебування та порядок відшкодування витрат.

Цей документ, як правило, містить такі пункти:

- порядок направлення працівників;

- терміни звітування;

- строки повернення коштів;

- порядок відшкодування витрат та їх документального підтвердження;

- розмір добових;

- правила подання звіту до бухгалтерії.

Зразок 1. Наказ про затвердження положення про службові відрядження

Зразок 2. Положення про службові відрядження працівників

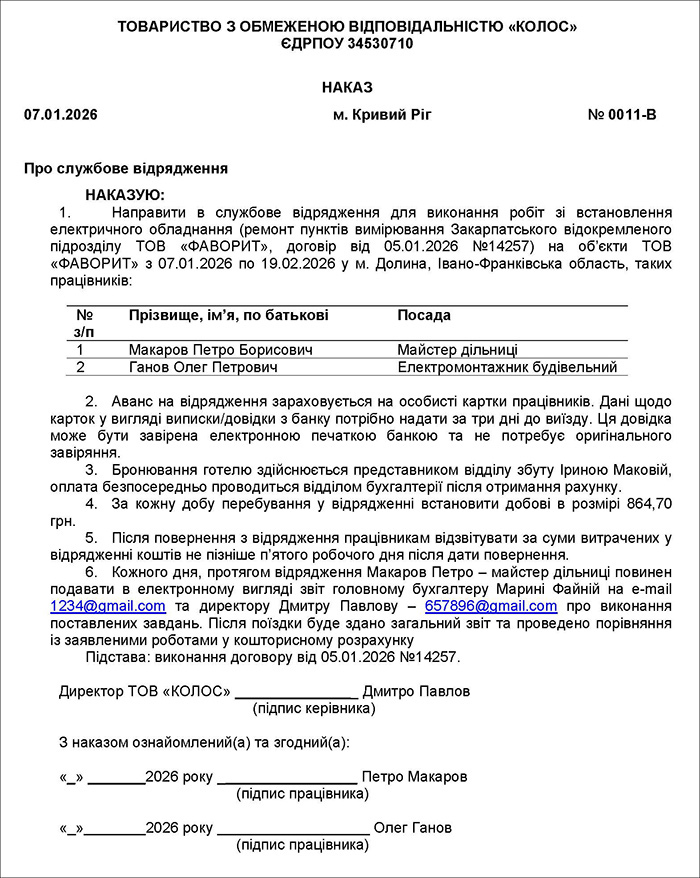

Наказ про відрядження працівника

Якщо працівників відправляють у відрядження нечасто, підприємство може не створювати загального Положення. У такому разі всі умови та правила прописуються в окремих наказах для кожного конкретного випадку.

Але навіть якщо на підприємстві є Положення про відрядження, складати накази про відрядження теж треба обов’язково.

Наказ про відрядження є ключовим документом, який підтверджує офіційний характер поїздки та надає право на відшкодування витрат. Його складають письмово на фірмовому бланку із зазначенням дати та номера. Такий документ є юридичною основою для подальших фінансових операцій, звітів та виплат. Помилки чи відсутність обов’язкових реквізитів можуть стати підставою для відмови у визнанні витрат під час перевірок.

У наказі обов’язково потрібно зазначити:

- Причину відрядження – наприклад, посилання на службову потребу.

- Підставу для відрядження – проєкт, контракт чи інший документ, що обґрунтовує необхідність поїздки.

- Дані працівника – прізвище, ім’я, по батькові, посаду.

- Місце відрядження – населений пункт, у разі потреби – конкретну адресу чи організацію.

- Строки – дату виїзду і повернення, з урахуванням часу в дорозі.

- Мету поїздки – чітке формулювання (переговори, участь у конференції, інспекція тощо).

- Фінансові умови – наприклад, порядок виплати авансу.

- Інші умови – за потреби зазначають особливі інструкції. Наприклад, обов’язок надати звіт, терміни подання документів, використання службового авто чи обладнання.

Наказ затверджує керівник підприємства (або уповноважена особа) і передає в кадрову службу та бухгалтерію для подальших дій.

Закон не зобов’язує використовувати уніфіковану форму, але підприємство може розробити власний зразок і закріпити його в локальних актах.

Зразок 3. Наказ на відрядження

Зверніть увагу!

Фактична кількість днів перебування у відрядженні визначається згідно з наказом про відрядження за наявності одного чи декількох документальних доказів перебування особи у відрядженні. Це критично важливо для розрахунку добових та строків звітування.

На цьому також наголошують податківці в «ЗІР», категорія 103.17, відповідаючи на запитання «Як визначається фактична кількість днів перебування у відрядженні?».

Також деякі питання, зокрема щодо гарантійних та компенсаційних виплат для відряджених працівників, можуть бути визначені в колективному договорі підприємства (див. ч. 2 ст. 97 КЗпП).

Особливості для відрядження працівників фізичних осіб – підприємців (ФОП)

ФОПи також можуть направляти своїх працівників у відрядження. Вони самостійно вирішують, чи розробляти Положення про службові відрядження.

Важливо!

Накази на відрядження працівників ФОПам слід оформляти обов’язково! Хоча прямих законодавчих вимог щодо наказів немає, Державна служба України з питань праці наголошує, що ФОПи повинні вести кадрову документацію, зокрема й накази про направлення у відрядження.

Читайте також: Кадрова документація: чи потрібна вона ФОПу?

Втім, у самих ФОПів відряджень не буває (адже вони не перебувають у трудових відносинах самі з собою), тому їх ділові поїздки обходяться без добових. Немає в переліку підприємницьких витрат за п. 177.4 ПКУ і витрат на проїзд або проживання ФОПа під час ділових поїздок. На це звертають увагу податківці в «ЗІР», категорія 104.05: «Чи має право ФОП на загальній системі оподаткування включати до складу витрат суму коштів, витрачених ним під час особистого перебування у відрядженні?».

Обмеження при направленні у відрядження

| Категорія працівників | Умова направлення | Підстава | Статус |

| Вагітні жінки | Заборонено направляти у відрядження | ст. 176 КЗпП | Заборонено |

| Жінки з дітьми до 3 років | Заборонено | ||

| Жінки з дітьми від 3 до 14 років | Лише за письмовою згодою працівниці | ст. 177 КЗпП | Дозволено за згодою |

| Жінки з дітьми з інвалідністю | Дозволено за згодою | ||

| Батьки, які виховують дітей без матері | Мають ті ж права та обмеження, що і матері | ст. 186-1 КЗпП | Дозволено з урахуванням ст. 176 та 177 КЗпП |

| Опікуни та піклувальники | |||

| Один із прийомних батьків | |||

| Один із батьків-вихователів |

Гарантії та компенсації при службових відрядженнях

| Вид гарантії / компенсації | Зміст гарантії відповідно до ст. 121 КЗпП |

| Відшкодування витрат | Компенсація витрат, передбачених наказом про відрядження |

| Добові | Виплата за кожен день відрядження |

| Оплата проїзду | Оплата вартості квитків до місця відрядження та назад, або витрат на оренду транспорту, або витрат на пальне для службового транспорту |

| Компенсація за житло | Оплата найму житла |

| Особливий порядок для дистанційних працівників | Пункт відправлення/повернення за погодженням |

| Збереження робочого місця | Посада і місце зберігаються |

| Оплата праці у відрядженні | Не нижча за середній заробіток |

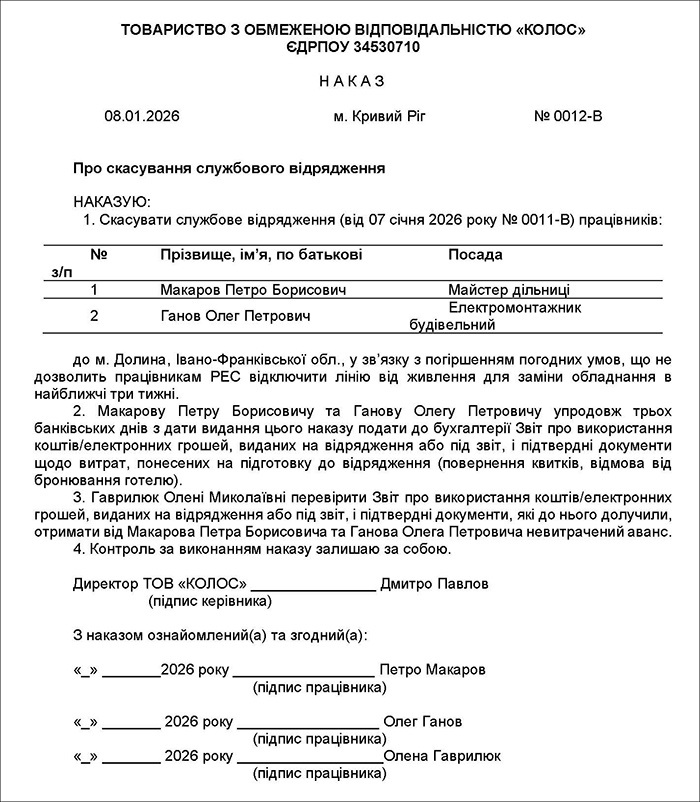

Відкликання з відрядження або його продовження

Працівника можуть відкликати з відрядження достроково або ж навпаки продовжити термін відрядження. Міністерство фінансів у листі від 14.05.2015 №31-08030-16-10/15972 наголосило, що наказ про відрядження є підставою для компенсації витрат працівнику, а тому у разі відкликання має бути видано окремий наказ про це.

Водночас чинне законодавство не визначає вичерпного переліку підстав для такого рішення. Керівник ухвалює його у кожній конкретній ситуації, керуючись виробничою необхідністю. Наприклад, якщо завдання виконано достроково, подальше його виконання втратило сенс або виникла інша термінова потреба у присутності працівника на роботі.

Відрядження можна навіть скасувати – якщо працівник ще не поїхав у службову поїздку, а необхідності в ній вже немає (див. зразок 4).

Зразок 4. Наказ на скасування відрядження

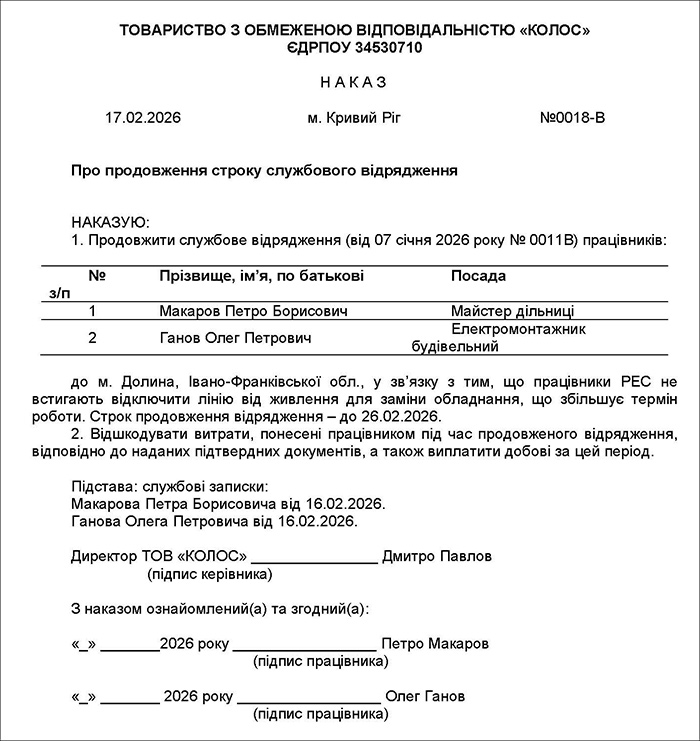

Зразок 5. Наказ на продовження відрядження

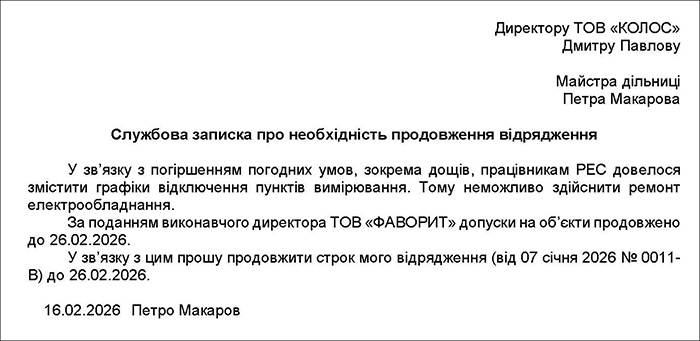

Зразок 6. Службова записка щодо причин продовження відрядження

Звітування за результатами відрядження

Після повернення з відрядження працівник подає звіт про виконання завдань (у довільній формі) та, за потреби, звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт (авансовий звіт).

- Інструкцію із заповнення та подання авансового звіту від редакції «Дебет-Кредит» читайте за посиланням.

- Бланк Звіту про використання коштів/електронних грошей, виданих на відрядження або під звіт (це той самий авансовий звіт), а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Звіту затверджено наказом Мінфіну від 28.09.2015 №841 «Про затвердження форми Звіту про використання коштів / електронних грошей, виданих на відрядження або під звіт, та Порядку його складання» (у редакції наказу Мінфіну від 09.05.2023 №239).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Коли авансовий звіт є обов’язковим?

Відповідно до пп. 170.9.4 ПКУ авансовий звіт складається у разі:

- наявності оподатковуваного доходу, визначеного відповідно до пп. 170.9.1 ПКУ, з метою розрахунку суми ПФДО;

- використання платником податку готівки понад суму добових витрат (включаючи отриману із застосуванням платіжних інструментів).

Якщо під час відрядження або виконання цивільно-правових дій розрахунки здійснювались у безготівковій формі з використанням платіжних (у т. ч. корпоративних чи особистих) інструментів або готівка отримувалась у межах добових і оподатковуваний дохід не виникав, авансовий звіт не складається і не подається.

Разом з тим на практиці визначити наявність оподатковуваного доходу без аналізу підтвердних документів складно. Обов’язок працівника надати такі документи зберігається. З огляду на це роботодавець має право встановити подання авансового звіту за кожним відрядженням або отриманням коштів під звіт. Це не є порушенням і зменшує облікові ризики.

Після завершення відрядження, незалежно від того, чи складається звіт про використання коштів, працівник зобов’язаний передати роботодавцю:

- транспортні квитки, транспортні рахунки, багажні квитанції (включно з електронними квитками).

- документи від осіб, які надавали послуги з розміщення та проживання, а також страхові поліси.

- виписки та/або відомості з банківського рахунку з інформацією про здійснені платіжні операції за рахунком, до якого прив’язані платіжні інструменти.

- документи, що підтверджують проведення операцій з використанням платіжних інструментів.

- інші документи, які підтверджують суму витрат (пп. 170.9.1 ПКУ).

У разі необхідності – службову записку або інший документ про виконання завдання.

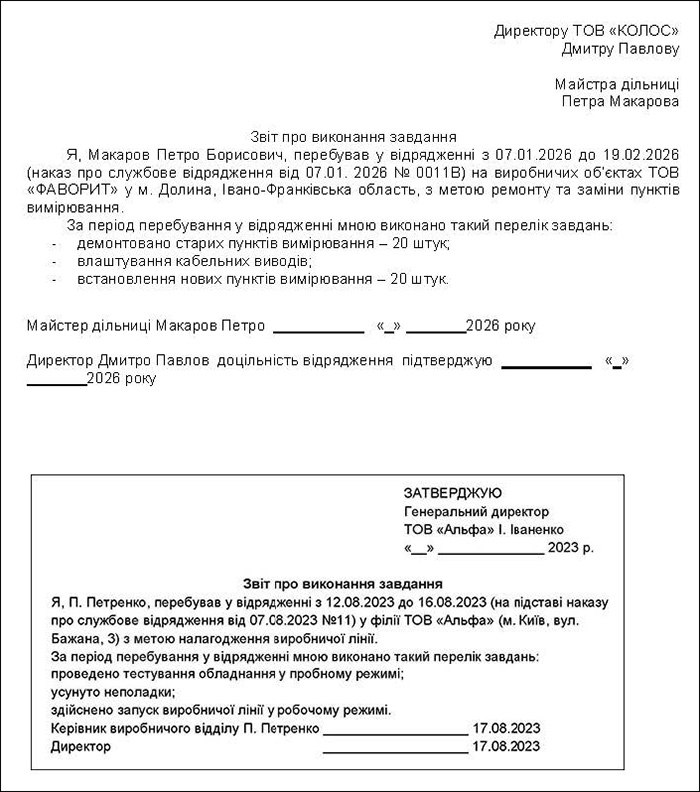

Зразок 7. Звіт про виконання відрядження

Відповіді ДПС у «ЗІР» на запитання щодо підтвердних документів

Запитання 1. 101.13: «На яку дату формується податковий кредит на підставі податкових накладних та документів, які дають право на формування податкового кредиту без отримання податкової накладної, що додаються працівником до звіту про використання коштів, виданих на відрядження або під звіт?».

Відповідь: «На дату подання звіту про використання коштів/електронних грошей, виданих на відрядження або під звіт».

Запитання 2. 103.17: «Чи оподатковується ПДФО вартість електронного авіаквитка за наявності електронного посадкового талона, але без документа про сплату, що відшкодована роботодавцем працівнику, який перебував у відряджені?».

Відповідь: «Так, оподатковується податком на доходи фізичних осіб за ставкою 18 відс. як дохід, отриманий у вигляді додаткового блага».

Запитання 3. 109.14: «Чи має право підзвітна особа надати до Звіту про використання коштів/електронних грошей, виданих на відрядження або під звіт, копію розрахункового документа?».

Відповідь: «До Звіту про використання коштів/електронних грошей, виданих на відрядження або під звіт (далі – Звіт), подаються оригінали розрахункових документів».

Запитання 4. 109.19: «Чи може бухгалтерія не прийняти від довіреної особи, яка одержала готівку з рахунку із застосуванням платіжного інструмента, Звіт про використання коштів/електронних грошей, виданих на відрядження або під звіт, разом з невитраченим залишком готівки, у разі якщо така довірена особа не подала підтвердні документи про використання коштів за призначенням?».

Відповідь: «У разі неподання до Звіту про використання коштів/електронних грошей, виданих на відрядження або під звіт, документів, які підтверджують використання коштів за призначенням, бухгалтерія повинна прийняти такий Звіт від довіреної особи, яка одержала готівку з рахунку із застосуванням платіжного інструмента, а за потреби посадова особа (бухгалтер) може взяти виписку з банку про рух коштів на рахунку».

Строки подання авансового звіту

Підпунктом 170.9.3 ПКУ визначено строки щодо подання звіту про використання коштів, в межах яких у працівника не буде оподатковуваного доходу. Так, відзвітувати потрібно протягом місяця, що настає за місяцем, в якому підзвітна особа завершує:

- відрядження;

- виконання окремої цивільно-правової дії (див. пп. 170.9.3 ПКУ).

У разі ж якщо під час відрядження чи виконання окремих цивільно-правових дій платник податку застосував для проведення розрахунків корпоративний (бізнесовий) платіжний інструмент чи його реквізити й списання коштів/електронних грошей за понесеними витратами здійснюється надавачем платіжних послуг пізніше дати, коли платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії, строки, установлені цим підпунктом, продовжуються на один календарний місяць.

Положення про службове відрядження або наказ може передбачати інші строки, зокрема коротші. Звичайно, розглядати довші строки недоцільно, адже у платника буде додаткове податкове навантаження – зокрема щодо ПДФО та ВЗ.

Розмір добових при відрядженні

Відповідно до пп. 170.9.1 ПКУ, неоподатковувана сума добових становить:

- для відряджень в межах України – не більше 0,1 розміру мінімальної заробітної плати, встановленої на 1 січня податкового (звітного) року, за кожен календарний день. У 2026 році мінімальна зарплата з 1 січня становить 8647 грн. Отже, гранична неоподатковувана норма – 864,70 грн/день;

- для закордонних відряджень – не вище 80 євро за кожен календарний день за офіційним курсом гривні до євро, встановленим НБУ на дату виплати.

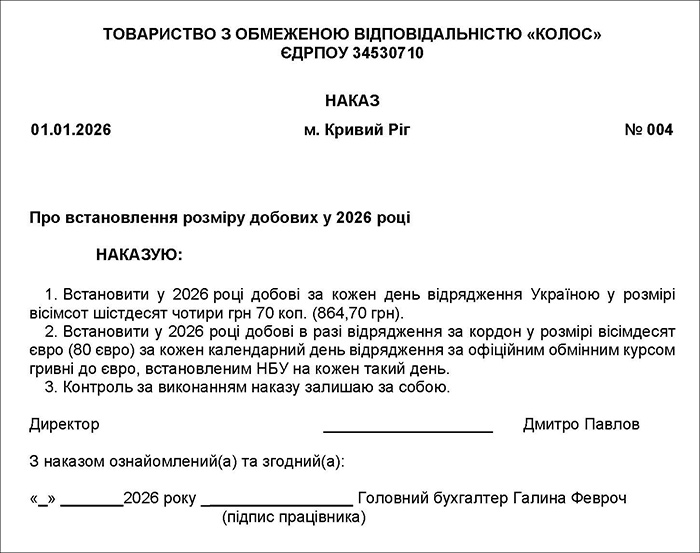

Зразок 8. Наказ про встановлення розміру добових

У Положенні про службові відрядження або наказі можна встановити розмір добових вище неоподаткованого. Але при цьому треба пам’ятати, що сума перевищення підлягає оподаткуванню ПДФО та ВЗ.

Розмір добових визначається на підставі наказу про відрядження та первинних документів, що підтверджують фактичну тривалість перебування у відрядженні (проїзні квитки, рахунки за проживання, відмітки прикордонної служби тощо).

Докладніше про добові – читайте у довіднику від редакції «Розміри добових по Україні і за кордон у 2026 році».

Перевірка та затвердження звіту про відрядження

Бухгалтерія здійснює перевірку звіту на предмет правильності оформлення та відповідності витрат наказу про відрядження. Після перевірки звіт затверджується керівником підприємства.

Після перевірки звіт затверджує керівник підприємства своїм підписом.

Якщо аванс перевищує документально підтверджені витрати, працівник повертає залишок у касу або на рахунок підприємства. Строк повернення таких коштів – до закінчення місяця, наступного після місяця, у якому закінчилося відрядження. Якщо витрати були понесені із застосуванням платіжних карток та списання коштів/електронних грошей за понесеними витратами здійснюється надавачем платіжних послуг пізніше дати, коли платник податку завершує таке відрядження, – цей строк продовжується ще на місяць.

Якщо витрати перевищили суму авансу і вони документально підтверджені, підприємство компенсує різницю. Ось для такої компенсації ані ПКУ, ані КЗпП граничних строків не встановлюють. Тому на практиці в такому випадку орієнтуємось на строки давності за ЦКУ – тобто три роки після того, як керівник затвердив відповідний авансовий звіт і виникло зобов’язання компенсувати ці витрати.

Докладно про розрахунки із працівником після відрядження читайте у статті «Розрахунки під час та після відрядження: оформлення та звітування».

Останні зміни про відрядження за кордон

З 12 жовтня 2025 року в ЄС запроваджено автоматизовану систему обліку в’їзду та виїзду (Entry/Exit System, EES), яка реєструватиме правила всі факти перетину зовнішніх кордонів Союзу громадянами третіх країн, у тому числі українцями. Про це ми писали тут.

Замість звичних штампів у паспорті інформація тепер зберігатиметься в електронному форматі. У базі фіксуватимуться: фотозображення обличчя, відбитки чотирьох пальців (для осіб від 12 років), реквізити закордонного паспорта, дата й пункт перетину кордону (в’їзд/виїзд), випадки відмови у в’їзді.

У зв’язку з цим змінюється підхід до підтвердження перебування працівників за кордоном і, відповідно, до нарахування добових.

Про вимоги Податкового кодексу до документальних підтверджень, необхідні зміни до Положення про відрядження, способи підтвердження перетину кордону без штампів і дії бухгалтера при оформленні закордонного відрядження читайте у статті «З 12 жовтня 2025 р. не буде штампів в паспортах про перетин кордону: як це вплине на оформлення відряджень?».

Що потрібно для успішного перетину кордону відрядженим заброньованим працівником?

Перелік документів, рекомендований Мін'юстом:

- паспорт громадянина України для виїзду за кордон;

- паперовий військово-обліковий документ або електронний варіант у додатку «Резерв+» (повинен містити позначку про бронювання та внесений до системи «Оберіг»);

- витяг з наказу про відпустку або його копія (має містити інформацію про країну виїзду, термін перебування, посаду працівника тощо);

- інші документи для підтвердження мети поїздки.

Додаткові документи, які можуть вимагати:

- Довідка з місця роботи – підтвердження, що особа працює на підприємстві, має бронь і їде у відрядження.

- Дозвіл на виїзд від підприємства – із детальним описом (куди, до кого, на який термін).

- Запрошення від приймаючої сторони.

- Транспортні квитки.

- Документи на проживання за кордоном (бронювання готелю тощо).

- Копія наказу про відпустку (якщо релевантно).

- Довідки ОК-5 та/або ОК-7 – підтвердження місця роботи та сплати внесків.

- Довідка про підтвердження бронювання.

- Результат бронювання з ДІЇ.

- Довідка про «критичність» підприємства.

- Копія рішення про визначення критичності.

- Виписка з ЄДР.

Зверніть увагу!

Перевірка не обмежується лише аналізом поданих документів. На практиці часто здійснюється додаткова фактична перевірка шляхом телефонного зв’язку як з представниками приймаючої сторони, так і з роботодавцем, який скерував працівника у відрядження.

Більш детально це питання ми розглянули у статті «Як заброньований працівник може виїхати за кордон: реальний досвід».

***

Зразки усіх необхідних документів

- Зразок 1. Наказ про затвердження положення про службові відрядження

- Зразок 2. Положення про службові відрядження працівників

- Зразок 3. Наказ на відрядження

- Зразок 4. Наказ на скасування відрядження

- Зразок 5. Наказ на продовження відрядження

- Зразок 6. Службова записка щодо причин продовження відрядження

- Зразок 7. Звіт про виконання відрядження

- Зразок 8. Наказ про встановлення розміру добових

- Бланк Звіту про використання коштів/електронних грошей, виданих на відрядження або під звіт (це повна назва того самого авансового звіту), а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

-

Форму Звіту затверджено наказом Мінфіну від 28.09.2015 №841 «Про затвердження форми Звіту про використання коштів / електронних грошей, виданих на відрядження або під звіт, та Порядку його складання» (у редакції наказу Мінфіну від 09.05.2023 №239).

-

Інструкцію із заповнення та подання авансового звіту від редакції «Дебет-Кредит» читайте за посиланням, а ще більше корисних інструкцій із заповнення та подання бланків податкової та статистичної звітності від редакції дивіться тут.

-

Ще більше бланків звітності, зразків заповнення, договорів, типових форм, заяв і первинних документів (усього понад 1000 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

-

Всі новини та статті щодо відряджень працівників дивіться на нашому сайті за посиланням.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз