З 1 липня 2025 року Пенсійний фонд України (далі – ПФУ) фінансує витрати на виплату відпусткових особам, які є постраждалими від аварії на ЧАЕС, згідно зі змінами, внесеними до Порядку використання коштів державного бюджету для виконання програм, пов’язаних із соціальним захистом громадян, які постраждали внаслідок Чорнобильської катастрофи, затвердженому постановою КМУ від 20.09.2005 №936 (далі – Порядок №936), на підставі постанови КМУ 25.06.2025 №765 «Деякі питання призначення та виплати державних соціальних допомог, соціальних стипендій органами Пенсійного фонду України».

Для одержання бюджетного фінансування на «чорнобильські» відпусткові слід щороку поновлювати реєстрацію у ПФУ. Для цього не пізніше ніж за два місяці до початку бюджетного року необхідно подати до органу ПФУ пакет документів, серед яких, зокрема, графік відпусток згідно з вимогами п. 6 Порядку №936.

Важливо! Оскільки бюджетний рік починається з 1 січня, то для отримання фінансування на оплату «чорнобильських» відпусток у 2026 році подати до ПФУ графік «чорнобильських» відпусток слід не пізніше 31 жовтня 2025 року.

Відповідно скласти та затвердити цей графік потрібно не пізніше останнього робочого тижня у жовтні.

Зрозуміло, що графік відпусток усіх працівників юрособи ПФУ не потрібен, тому доведеться скласти окремий графік відпусток для працівників, що постраждали внаслідок Чорнобильської катастрофи.

Що таке додаткова відпустка чорнобильцям?

Додаткова відпустка постраждалим від Чорнобильської катастрофи належить згідно зі ст. 4 Закону України від 15.11.1996 №504/96-ВР «Про відпустки» до інших видів відпусток, передбачених законодавством.

Адже статус, пільги, компенсації та гарантії від держави постраждалим від Чорнобильської катастрофи визначає Закон України від 28.02.1991 №796-XII «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» (далі – Закон №796).

Кому надається «чорнобильська» відпустка?

Право на додаткову оплачувану відпустку тривалістю 14 робочих днів на рік мають такі категорії працівників:

- особи, віднесені до категорії 1 (п. 22 ч. 1 ст. 20 Закону №796).

Це особи з інвалідністю з-поміж учасників ліквідації наслідків аварії на ЧАЕС та потерпілих, щодо яких встановлено причинний зв'язок інвалідності з катастрофою, а також хворі на променеву хворобу (ст. 14 Закону №796); - особи, віднесені до категорії 2 (п. 1 ч. 1 ст. 21 Закону №796).

До них належать учасники ліквідації, які працювали у зоні відчуження у визначені періоди, та потерпілі від катастрофи, евакуйовані у 1986 році або ті, хто постійно проживав у зоні безумовного відселення (ст. 14 Закону №796); - один із батьків дитини з інвалідністю, інвалідність якої пов'язана з Чорнобильською катастрофою, або особа, яка їх замінює (п. 3 ч. 3 ст. 30 Закону №796).

При цьому така відпустка надається тільки за основним місцем роботи!

Щоб скористатися цією відпусткою, при працевлаштуванні роботодавцю надається посвідчення, що підтверджує статус чорнобильця (ліквідатора або потерпілого).

Якщо працівник працевлаштувався протягом року, він має надати довідку з попереднього місця роботи про те, що не використав таку відпустку в поточному році (див. лист Мінсоцполітики від 11.10.2019 №131/0/205-19).

14 робочих днів – це скільки у календарних днях?

Наразі вважається, що це 16 календарних днів – див. роз’яснення омбудсмена (уповноваженого) ВРУ з прав людини.

Чому саме стільки? Тому що майже тридцять років тому Мінпраці листом від 12.02.1997 №10/2-493 надало роз'яснення, як проводити перерахунок тривалості щорічної основної і додаткової відпусток з робочих у календарні дні. Відповідно до нього додаткова «чорнобильська» відпустка має надаватися з розрахунку 16 календарних днів.

Особливості надання «чорнобильської» відпустки

Ця відпустка має унікальний статус, що відрізняє її від щорічних відпусток. Про це Держпраці говорить постійно, а ми повідомляли, зокрема, тут.

Адже ця відпустка:

- Надається за календарний рік. Право на неї не залежить від стажу та тривалості роботи на підприємстві в поточному році. Навіть відпрацювавши один день, працівник має право на повну тривалість відпустки. Але за умови, що він не скористався цим правом у іншого роботодавця.

- Не накопичується і не переноситься. Невикористані дні не переходять на наступний рік («згорають»). Тому якщо працівник не скористався відпусткою у 2024 році, то в 2025 році цю відпустку за період 2024 року не отримати. А якщо вона і надається, то вважатиметься наданою за рік, у якому вона була надана (див. лист Мінпраці від 14.06.2006 №206/13/116-06)!

- Не підлягає поділу. Відпустка надається однією частиною повної тривалості – 16 календарних днів.

- Грошову компенсацію не передбачено. За невикористані дні компенсація не виплачується, в тому числі при звільненні (див. лист Мінпраці від 18.06.2007 №150/13/133-07).

- Не продовжується і не переноситься. На період тимчасової непрацездатності працівника, що збігся з відпусткою, вона не продовжується. Листок непрацездатності за період такої відпустки оплаті не підлягає (див. лист Мінсоцполітики від 29.08.2016 №584/20/112-16). Тобто щоб отримати лікарняні, із відпустки доведеться повернутися. Але оскільки «чорнобильська» відпустка не надається частково, то після такого повернення догуляти відпустку після одужання – не вийде, невикористаний залишок «згорів».

- Надається лише за основним місцем роботи. За місцем роботи за сумісництвом така відпустка не надається (див. лист Мінсоцполітики від 18.05.2011 №164/13/116-11).

- Тимчасові та сезонні працівники теж мають право на цю відпустку. (Також читайте статтю: Тимчасовий працівник: хто це такий, як його правильно прийняти на роботу та звільнити).

- Фінансує «чорнобильську» відпустку не роботодавець, а держава.

Підпунктом 9 п. 4 Порядку №936 передбачено, що оплата додаткової відпустки громадянам тривалістю 16 календарних днів проводиться органами ПФУ незалежно від місця фактичного проживання (перебування) працюючих і непрацюючих громадян. У листі Мінсоцполітики від 18.05.2011 №164/13/116-11 було зауважено, що ця відпустка може бути оплачена працівнику за рахунок коштів державного бюджету лише один раз протягом відповідного календарного року.

Зверніть увагу! Нараховувати та виплачувати «чорнобильську» відпустку повинен саме роботодавець. Орган ПФУ компенсуватиме вже виплачені суми відпусткових. Компенсацію витрат можуть отримати як юрособи, так і ФОПи-роботодавці.

Тепер розглянемо процедуру оформлення та фінансування як покроковий алгоритм:

- Крок 1. Реєстрація/оновлення даних в органі ПФУ

- Крок 2. Оформлення відпустки на підприємстві

- Крок 3. Розрахунок та виплата відпусткових

- Крок 4. Отримання компенсації з бюджету

Крок 1. Реєстрація/оновлення даних в органі ПФУ

Щороку, не пізніше ніж за два місяці до початку бюджетного року (тобто до 1 листопада), підприємство повинно зареєструватися або поновити реєстрацію в органах ПФУ за місцем свого обліку.

Пункт 6 Порядку №936 визначає, які документи треба для цього подати. Але форм самих документів в Порядку №936 немає, вони затверджені окремим документом, і це у 2025 році спричинило багато питань, особливо при переведенні фінансування до ПФУ.

Справа в тому, що існували два накази Мінсоцполітики, якими затверджено відповідні форми документів. Про це ми писали тут.

ПФУ відповів, що перевагу має найновіший – наказ Мінсоцполітики від 29.03.2023 №110-Н «Про затвердження типових форм документів» (далі – Наказ №110-Н).

Отже, до ПФУ треба подати пакет документів:

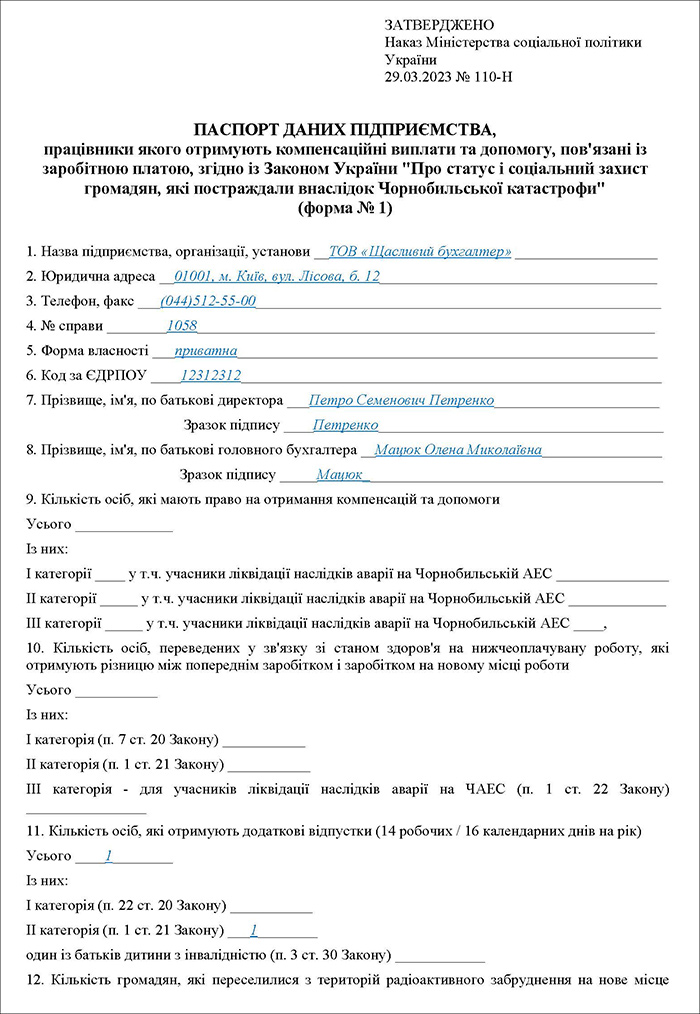

- Паспорт даних підприємства за формою №1 (затверджена Наказом №110-Н).

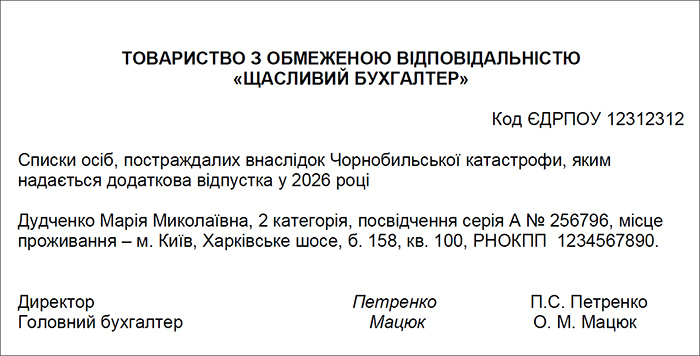

- Списки працівників-чорнобильців із зазначенням ПІБ, категорії, серії та номера посвідчення, РНОКПП.

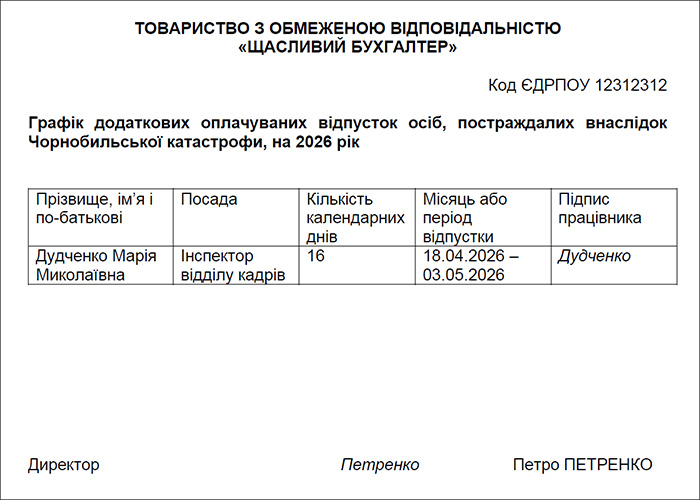

- Графік відпусток для цієї категорії працівників на наступний бюджетний рік.

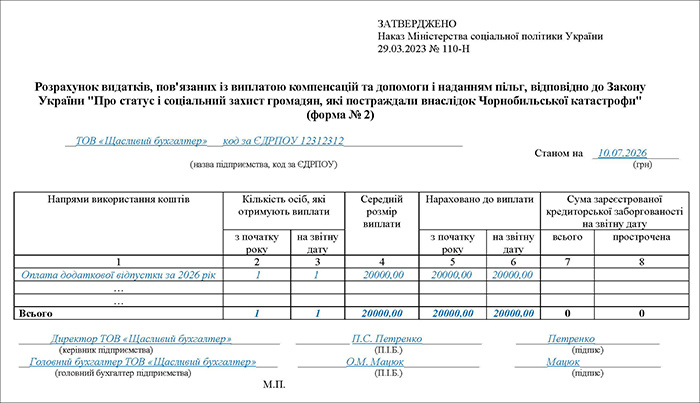

- Розрахунок видатків, повязаних із компенсацією витрат на оплату відпусток за формою 2 (затверджена Наказом №110-Н).

Зразок 1 (Завантажити >>)

Зразок 2 (Завантажити >>)

Зразок 3 (Завантажити >>)

Зрозуміло, що це лише планові показники або дані, які є актуальними на дату їх подання. А що як ці показники (дані) зміняться протягом бюджетного року?

Порядок №936 каже: у разі зміни зазначених відомостей, у тому числі найменування підприємства, його місцезнаходження та розрахункових рахунків, на які перераховуються кошти, та списків громадян підприємство повідомляє орган ПФУ протягом 20 днів наступного місяця про такі зміни.

Крок 2. Оформлення відпустки на підприємстві

Як ми вже зазначили, одним з обов’язкових документів, які треба подати органу ПФУ для отримання компенсації за нараховані чорнобильцю відпусткові, є графік відпусток.

Якщо є такий графік, то заява працівника на цю відпустку вже не потрібна (хіба що працівник вирішить перенести місяць використання такої відпустки та скористатися нею поза графіком). У такому випадку працівник подає заяву на ім'я керівника з проханням надати додаткову відпустку, вказуючи бажану дату початку.

На підставі графіка відпусток або заяви роботодавець видає наказ про надання відпустки.

У табелі обліку робочого часу ця відпустка позначається кодом «Ч» або «10», також можна використати власні позначення. Це передбачено наказом Держкомстату від 05.12.2008 №489.

Докладно про документальне оформлення відпусток ми розповідали у статті "Як оформити щорічну відпустку у 2025 році: поради від редакції". Щодо «чорнобильських» відпусток все таке саме, особливістю буде лише вид відпустки, який треба вказати в таких документах – це додаткова оплачувана відпустка (слід вказати категорію особи, якій вона надається, та послатися на відповідну норму Закону №796).

Крок 3. Розрахунок та виплата відпусткових

Роботодавець зобов'язаний виплатити відпусткові до початку відпустки (якщо інше не визначено трудовим або колективним договором) – ст. 21 Закону про відпустки.

Розрахунок середньої заробітної плати здійснюється згідно з Порядком №100. Сума відпусткових є базою для нарахування ЄСВ (22% або 8,41%) та утримання ПДФО (18%) і військового збору (5%).

Докладно про розрахунок відпусткових ми розповідали у статті "Нараховуємо відпусткові у 2025 році: практичні приклади".

Крок 4. Отримання компенсації з бюджету

Для відшкодування понесених витрат роботодавець до 25 числа місяця, за який проведено нарахування, подає до свого органу ПФУ:

- розрахунок видатків, пов'язаних з виплатою компенсацій (сума відпусткових та нарахованого на неї ЄСВ). Подається за формою №2 (затверджена Наказом №110-Н);

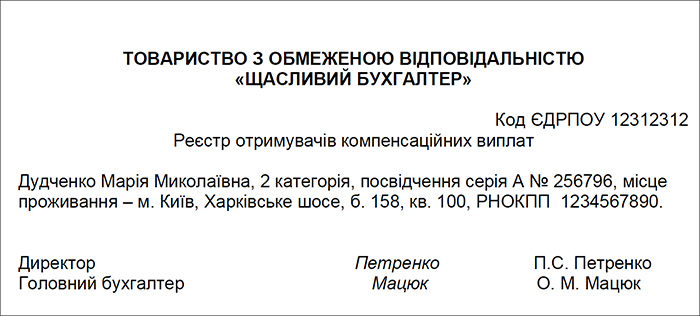

- реєстр отримувачів компенсаційних виплат.

Зразок 4 (Завантажити >>)

Зразок 5 (Завантажити >>)

Не забудьте надати (наприклад, у супровідному листі) інформацію про реквізити банківського рахунку, на який ПФУ потрібно буде перерахувати компенсаційні виплати!

Зверніть увагу! Порядок №936 не передбачає відшкодування вже здійснених витрат, якщо документи подано несвоєчасно.

Тобто якщо роботодавець виплатив відпусткові, але не подав розрахунки до органів соцзахисту вчасно, це не є порушенням. Відпустка вважається наданою й оплаченою працівнику, просто роботодавець не зможе отримати компенсацію.

«Чорнобильська» відпустка в умовах воєнного стану

Закон України від 15.03.2022 №2136-IX «Про організацію трудових відносин в умовах воєнного стану» вніс певні корективи у порядок надання відпусток (ст. 12).

У період дії воєнного стану:

- надання працівнику будь-якого виду відпустки (крім відпустки у зв’язку з вагітністю та пологами, відпустки для догляду за дитиною до досягнення нею трирічного віку та відпустки у зв’язку з усиновленням дитини) понад щорічну основну відпустку, за рішенням роботодавця може здійснюватися без збереження заробітної плати;

- надання невикористаних днів такої відпустки переноситься на період після припинення або скасування воєнного стану;

- за рішенням роботодавця невикористані дні такої відпустки можуть надаватися без збереження заробітної плати.

Крім того, у період дії воєнного стану роботодавець може відмовити працівнику у наданні будь-якого виду відпусток (крім відпустки у зв’язку вагітністю та пологами та відпустки для догляду за дитиною до досягнення нею трирічного віку), якщо такий працівник залучений до виконання робіт на об’єктах критичної інфраструктури, робіт з виробництва товарів оборонного призначення або до виконання мобілізаційного завдання (замовлення)!

Зверніть увагу! «Чорнобильська» відпустка не входить до складу основної щорічної відпустки. Тобто якраз вона може потрапити під обмеження, наведені вище, в разі якщо роботодавець вирішив доцільним так скоротити кількість днів відпусток або їх оплати під час воєнного стану.

Враховуючи, що «чорнобильська» відпустка не переноситься і не компенсується, її ненадання працівнику в поточному році фактично позбавляє його цієї відпустки. На цьому наголошує Держпраці і рекомендує роботодавцям, незважаючи на воєнний стан, надавати таку відпустку зі збереженням заробітної плати.

А от призупинення дії трудового договору відповідно до ст. 13 Закону №2136, яке теж діє тільки під час воєнного стану, не впливає на право на «чорнобильську» відпустку. Тому при призупиненні трудового договору право на «чорнобильську» відпустку у працівника зберігається.

Бухоблік та наслідки з податку на прибуток

«Чорнобильська» відпустка належить до фонду додаткової зарплати за Інструкцією №5, тому в обліку її нарахування слід відображати за правилами обліку зарплати. Тобто роблять проведення: Д-т 91 (92, 93, 94) – К-т 661.

Позаяк витрати підприємства – це не тільки сума нарахованої відпустки, а й ЄСВ на неї, то до розрахунку видатків, пов'язаних із виплатою компенсацій та допомоги і наданням пільг, слід відносити й суму ЄСВ: Д-т 91 (92, 93, 94) – К-т 651.

Сума компенсації, що її підприємство отримує з бюджету, для потреб відображення в обліку вважається цільовим фінансуванням. Її слід відобразити на субрахунку 482 «Кошти з бюджету та державних цільових фондів».

Але за п. 17 П(С)БО 15 отримане цільове фінансування (у тому числі кошти, вивільнені від оподаткування у зв'язку з наданням пільг з податку на прибуток підприємств) визнається доходом протягом тих періодів, в яких були здійснені витрати, пов'язані з виконанням умов цільового фінансування. Тому при визнанні в обліку витрат щодо нарахованої «чорнобильської» відпустки слід визнати й доходи від майбутнього фінансування (проведення: Д-т 482 К-т 718).

З огляду на норми розділу III ПКУ окремих податкових різниць при нарахуванні «чорнобильської» відпустки не виникає.

Тому ці суми впливають на фінансовий результат за правилами бухгалтерського обліку.

Приклад.

Інженер компанії є чорнобильцем 2-ї категорії. Він написав заяву на «чорнобильську» відпустку з 15 липня 2026 року на 16 к.дн. Оклад інженера становить 15000 грн. Він відпрацював весь розрахунковий період (липень 2025 р. – червень 2026 р.).

Розрахунок відпусткових буде такий: (15000 х 12 міс. : 365) х 16 к. дн. = 493,15 х 16 к. дн. = 7890,40 грн.

Таблиця

Відображення в обліку операцій щодо надання «чорнобильської» відпустки

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Д-т | К-т | |||

| 1. | Нараховано працівнику оплату за дні «чорнобильської» відпустки | 92 | 661 | 7890,40 |

| 2. | Утримано з «чорнобильської» відпустки: | |||

| – ПДФО | 661 | 641 | 1420,27 | |

| – військовий збір | 661 | 642 | 394,52 | |

| 3. | Нараховано ЄСВ на суму «чорнобильських» відпусткових (7890,40 х 22%) | 92 | 651 | 1735,89 |

| 4. | Перераховано до бюджету: | |||

| – ПДФО | 641 | 311 | 1420,27 | |

| – військовий збір | 642 | 311 | 394,52 | |

| 5. | Сплачено ЄСВ | 651 | 311 | 1735,89 |

| 6. | Виплачено суму за дні «чорнобильської» відпустки працівнику (7890,40 – 1420,27 – 394,52) | 661 | 311 | 6075,61 |

| 7. | Відображено заборгованість бюджету (7890,40 + 1735,89) | 377 | 482 | 9626,29 |

| 8. | Одночасно визнано дохід від майбутнього цільового фінансування | 482 | 718 | 9626,29 |

| 9. | Надійшла сума компенсації відпусткових з бюджету | 311 | 377 | 9626,29 |

Де почитати про відпустки у 2025 році?

- Велика добірка актуальних статей від редакції – ось тут. Розповідаємо про те, як оформити щорічну відпустку у 2025 році, нарахувати відпусткові, провести розрахунок компенсації за невокористані відпустки, надати відпустку без збереження зарплати, а також розглядаємо з десяток практичних ситуацій.

- Усе необхідне для розрахунку відпускних (правила, методика розрахунків, кількість днів відпустки, що належить працівникам підприємства, приклади нарахування відпускних) – читайте у актуальному довіднику від редакції «Дебет-Кредит».

- Зручний Калькулятор терміну відпусток – за цим посиланням.

- Усе про тривалість основних та додаткових щорічних відпусток в Україні – у календарних днях та зручних таблицях – ви знайдете у ще одному довіднику від редакції.

- Нарешті, усі новини про відпустки на нашому сайті дивіться тут.

***

Читайте також: Графік відпусток для «чорнобильців» треба затвердити до 31 жовтня (включно)!

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись