- Що таке моніторинг ПН/РК: суть і мета

- Яка інформація цікавить ДПС під час моніторингу ПН/РК

- Який алгоритм моніторингу ПН/РК: крок за кроком

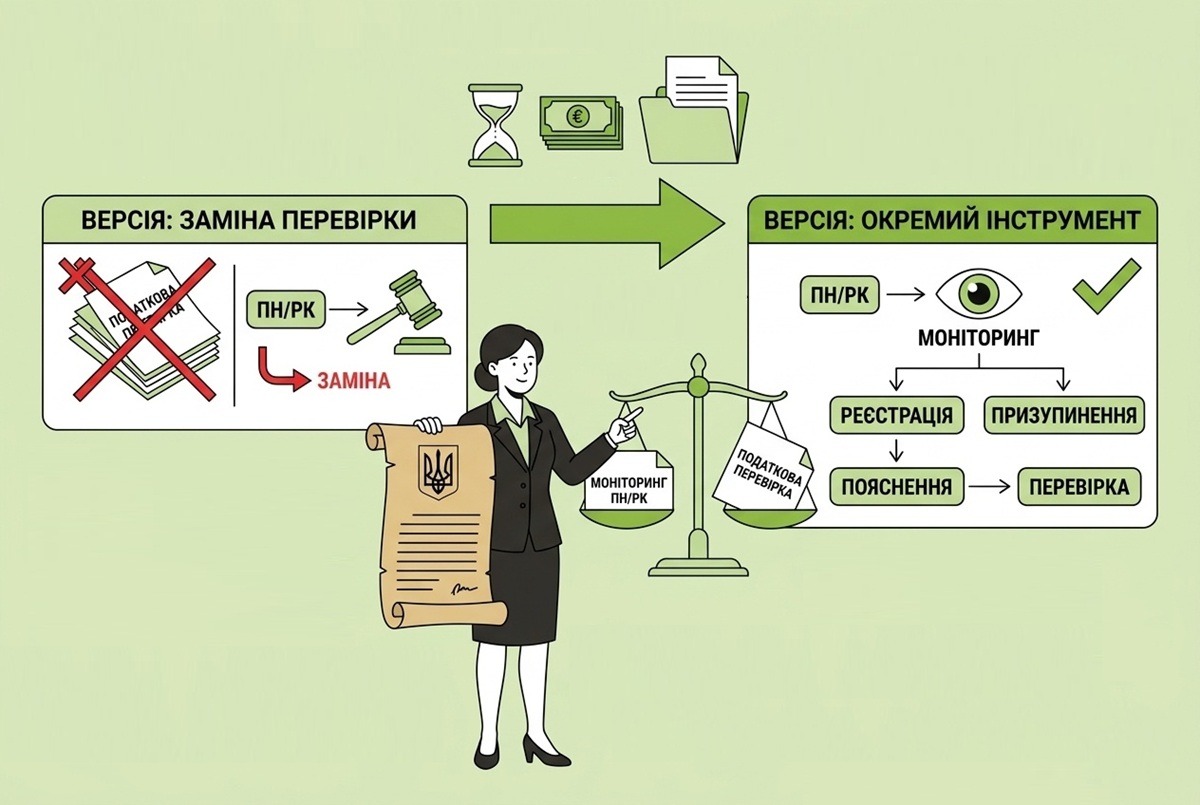

- Моніторинг ПН/РК – це не податкова перевірка!

- Чи є результат моніторингу підставою для проведення податкової перевірки?

- Висновки

- Що почитати про блокування податкових накладних

Блокування податкової накладної або розрахунку коригування до неї — один з найпоширеніших і найболючіших сигналів, які отримує сьогодні бізнес від Державної податкової служби. Квитанція про зупинення реєстрації, вимога надати документи, рішення комісії — все це викликає в бухгалтерів і юристів закономірне запитання: а що насправді перевіряє податкова і чи може вона через процедуру моніторингу зробити ті самі висновки, що і під час повноцінної документальної перевірки? А головне, чи спричинює ця процедура ті самі наслідки?

У березні 2026 року Верховний Суд у постанові у справі №580/1932/25 надав однозначну відповідь: ні. Процедура моніторингу ПН/РК — це превентивний захід із суворо обмеженим колом повноважень. Справжня і змістовна оцінка господарської операції — прерогатива виключно податкової перевірки.

У цій статті розберемо, що таке моніторинг ПН/РК, яку інформацію збирає ДПС під час такого моніторингу, якими є наслідки його проведення, і — найголовніше — як діяти платнику податків, який стикається з такою процедурою та її наслідками.

Що таке моніторинг ПН/РК: суть і мета

Моніторинг відповідності податкових накладних та розрахунків коригування критеріям оцінки ступеня ризику — це автоматизована система перевірки, яка передбачена п. 201.16 ПКУ і деталізована Порядком зупинення реєстрації ПН/РК (він затверджений постановою КМУ №1165 від 11.12.2019, далі називатимемо його — Порядок № 1165).

Зверніть увагу!

За визначенням Верховного Суду (в постанові від 18.03.2026 у справі №580/1932/25), моніторинг ПН/РК є превентивним заходом, спрямованим на:

- убезпечення від безпідставного формування податкового кредиту за операціями, не підтвердженими первинними документами;

- виявлення потенційно ризикових операцій або ризикових платників ПДВ на формальному рівні;

- недопущення реєстрації ПН/РК, складених з порушенням законодавства.

Ключове слово тут — превентивний. Тобто моніторинг не досліджує факт порушення, він лише реагує на певні формальні ознаки ризику порушення правил складання ПН/РК.

Яка інформація цікавить ДПС під час моніторингу ПН/РК

Податківці аналізують виключно формальні (зовнішні) ознаки, серед яких:

- відповідність платника критеріям ризиковості (перелік з додатка 1 до Порядку №1165): наприклад, присутність у переліку ризикових платників ПДВ;

- показники "позитивної податкової історії" (додаток 2 до Порядку №1165): рівень сплати ПДВ, кількість працівників, дата реєстрації платника тощо;

- критерії ризиковості здійснення операції (додаток 3 до Порядку №1165): наприклад, перевищення обсягу постачань над обсягом придбань відповідного товару;

- відповідність ПН ознакам безумовної реєстрації (пункт 3 Порядку №1165): у такому разі ПН реєструється без перевірки.

Важливо!

Під час моніторингу ПН/РК не аналізують: реальність господарської операції, ділову мету, платоспроможність покупця, рух товарно-матеріальних цінностей, обставини укладення договору, якість первинних документів по суті тощо.

Хоча для розблокування ПН/РК платник податків подає первинні та інші документи, які підтверджують все те, що система моніторингу ПН\РК не має аналізувати.

Який алгоритм моніторингу ПН/РК: крок за кроком

Кожна ПН або РК (зокрема, як у справі №580/1932/25) проходить такі кроки:

Крок 1. Ознаки безумовної реєстрації

Згідно з оновленим п. 3 Порядку №1165 (редакція після Постанови №1048), ПН/РК можуть бути зареєстровані автоматично, якщо загальна сума ПДВ, сплачена та задекларована платником за останні 12 місяців, становить понад 10 млн грн. У новій редакції скасовано вимоги щодо показника податкового навантаження (D) та коефіцієнта перевищення (P) для цієї ознаки.

Крок 2. Критерії ризиковості платника

Якщо ви не підпадаєте під безумовну реєстрацію, система перевірить платника на відповідність критеріям ризиковості (наприклад, наявність трудових ресурсів, основних засобів або операції з ризиковими контрагентами).

Крок 3. Позитивна податкова історія

Якщо платник ПДВ має позитивну історію (показники за додатком 2 до Порядку №1165), ПН/РК можуть бути зареєстровані навіть за наявності ризиків операції.

Крок 4. Критерії ризиковості здійснення операцій

Реєстрацію ПН/РК часто зупиняють (п. 1 Критеріїв ризиковості операцій), якщо обсяг товару в них перевищує залишок на складі за даними ЄРПН. Тобто аналітична система визначає за ПН/РК, складеними на такого платника ПДВ і ним самим, рух товару та його залишок у такого платника податку на момент подання ПН/РК для реєстрації.

Надалі, якщо орган ДПС зупиняє реєстрацію, надсилається пропозиція надати пояснення та підтвердні документи щодо наявності такого залишку. Адже, можливо, йдеться про той обсяг товару, який був придбаний у неплатника ПДВ. А може, й у платника ПДВ, який просто ще не подав на реєстрацію відповідну ПН.

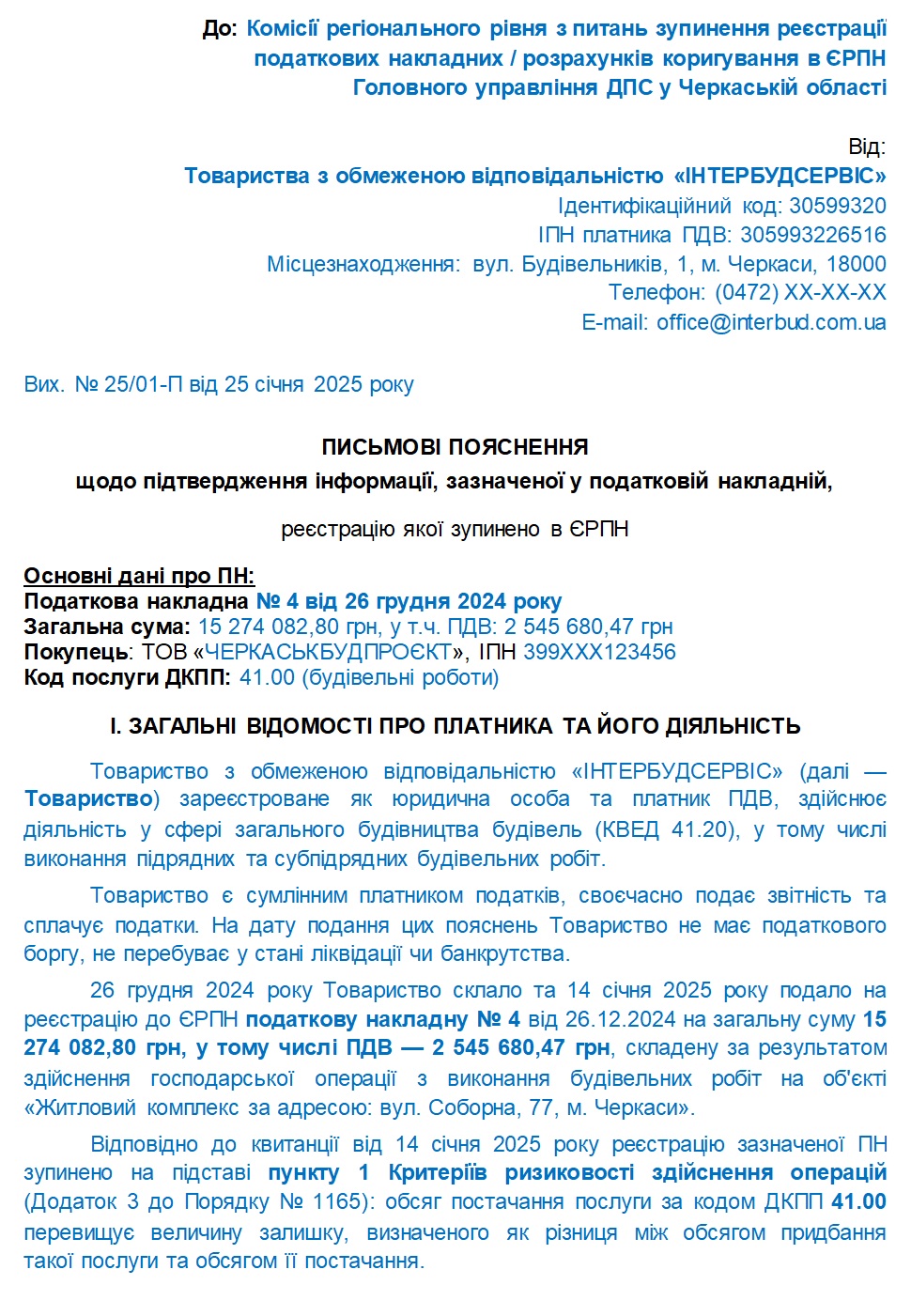

Зразок пояснення (підтвердження) інформації, зазначеної у ПН, реєстрацію якої в ЄРПН зупинено

(Завантажити)

Якщо платник податків надав таке пояснення (підтвердження), то за результатами розгляду комісія ДПС регіонального рівня надсилає один із документів:

- Квитанція про зупинення: У ній має бути чітко вказано підпункт критерію ризиковості. ВС наголошує, що ДПС зобов'язана конкретизувати перелік необхідних документів, а не обмежуватися загальними фразами.

- Запит додаткових документів: Якщо наданих документів недостатньо, комісія може надіслати повідомлення про необхідність надання додаткових пояснень.

- Відмову у реєстрації: Якщо комісія вважатиме операцію "фіктивною" або документи неповними, у реєстрації буде відмовлено. Таке рішення платник ПДВ може оскаржити в адміністративному або судовому порядку.

Моніторинг ПН/РК – це не податкова перевірка!

Проілюструємо це свіжим рішенням Верховного Суду.

Зміст справи був такий: ТОВ подало на реєстрацію ПН від 26.12.2024 №4 на суму понад 15,2 млн грн (ПДВ — 2,5 млн грн). Реєстрацію було зупинено з посиланням на перевищення обсягу постачань над залишком (хоча в ПН були зазначені не товари, а будівельні роботи – як бачимо, з ними теж таке трапляється).

Після блокування ПН платник подав пояснення та копії підтвердних первинних документів.

Комісія регіонального рівня відмовила в реєстрації, вказавши як причину ненадання частини документів: договорів ЦПХ, актів з підрядниками, платіжних документів, кошторисної та проєктної документації. Платник оскаржив це рішення до суду.

Суди попередніх інстанцій та Верховного Суду були одностайні та підтримали позицію ТОВ.

Верховний Суд у постанові від 18.03.2026 (справа №580/1932/25), сформулював три ключові правові висновки:

- Здійснення моніторингу відповідності ПН/РК критеріям оцінки ступеня ризиків є превентивним заходом, спрямованим на убезпечення від безпідставного формування податкового кредиту за операціями, що не підтверджені первинними документами.

- Здійснення моніторингу не повинно підміняти за своїм змістом проведення податкових перевірок як способу реалізації владних управлінських функцій. Приймаючи рішення про реєстрацію ПН, контролюючий орган не повинен здійснювати повний аналіз господарських операцій платника на предмет їх реальності.

- Змістовна оцінка господарської операції може бути проведена лише за результатом здійснення податкової перевірки, підстави та порядок проведення якої визначено нормами ПК України. При реєстрації ПН фактично проводиться моніторинг операції чи платника лише за зовнішніми (формальними) критеріями.

Зауважимо, що позиція про неприпустимість підміни перевірки моніторингом (окрім коментованої нами справи №580/1932/25) є усталеною і підтверджена в численних рішеннях Верховного Суду:

- постанова від 21.05.2019 у справі №815/2791/18;

- постанова від 13.02.2024 у справі №240/5563/23;

- постанова від 02.07.2024 у справі №440/5004/23.

Суд послідовно наголошує: комісія під час розгляду пояснень не може перевіряти реальність операції — вона лише з'ясовує, чи достатньо документів для підтвердження зовнішніх (формальних) показників, зазначених у ПН/РК.

Чи є результат моніторингу підставою для проведення податкової перевірки?

1. Моніторинг НЕ є підставою для перевірки сам по собі

Сам факт зупинення реєстрації ПН/РК або навіть відмови в реєстрації не є автоматичною підставою для призначення документальної перевірки. Це важливо розуміти: блокування ПН і перевірка — два різних інструменти контролю, і один не спричиняє інший автоматично.

Підстави для призначення перевірок визначені ст. 78 ПКУ і передбачають окремі критерії відбору: обсяги бюджетного відшкодування, рівень податкового навантаження, специфіка операцій тощо, а в окремих ситуаціях – вимагає попереднього запиту про надання інформації та підтвердних документів.

2. Зв'язок між моніторингом і перевіркою існує — але опосередкований

На практиці виникнення ситуацій блокування ПН/РК може непрямо впливати на ймовірність перевірки:

- Систематичне блокування ПН може свідчити про ознаки ризикової діяльності, що є одним з факторів при формуванні плану-графіка планових перевірок.

- Перебування у статусі "ризикового" платника підвищує ймовірність позапланової перевірки — хоча такий статус сам по собі не є формальною підставою за ПКУ. Але це означає, що органи ДПС прискіпливо поставляться до такого платника, адже вже матимуть значний обсяг первинних документів.

- Інформація, яку платник подає для розблокування ПН/РК, може бути врахована під час наступної перевірки — але вже в рамках окремих процедур.

- Якщо при моніторингу виявлено ознаки схем мінімізації, це може стати імпульсом для ініціювання оперативного контролю або позапланової перевірки за відповідними підставами ПКУ.

3. Коли перевірка точно не є наслідком моніторингу

Якщо платник надав документи, комісія прийняла рішення про реєстрацію або суд скасував відмову — жодних автоматичних правових підстав для перевірки не виникає. Платник відновлює права повною мірою.

Висновки

Моніторинг ПН/РК — це важливий, але суворо обмежений інструмент. Він перевіряє зовнішні ознаки, але не замінює повноцінну податкову перевірку. ВС чітко і послідовно закріпив: під час процедури реєстрації ПН/РК в ЄРПН контролюючий орган оцінює лише формальні критерії, а будь-яка змістовна оцінка реальності операцій — поза межами його повноважень.

Для платника це означає:

- блокування ПН/РК — привід для оперативних дій, але не для паніки;

- відмова в реєстрації — це не вирок щодо реальності операції, а адміністративне рішення, яке можна і потрібно оскаржувати;

- суди на боці платника, якщо документи по суті підтверджують операцію;

- профілактика (Таблиця даних, моніторинг власного статусу, перевірка контрагентів) — зменшує ризики блокування до мінімуму.

Що почитати про блокування податкових накладних

Рекомендуємо також прочитати статті на цю тему:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити