Нагадаємо, що Законом №4196 було скасовано Господарський кодекс України та разом з цим передбачено перетворення всіх приватних підприємств на товариства з обмеженою відповідальністю.

ГКУ втратить силу з 28 серпня 2025 року. Тому зараз актуальними є такі питання:

- Які дії слід вчинити для зміни організаційно-правової форми (перетворення ПП на ТОВ або АТ)?

- Протягом якого часу (періоду) треба провести цю реорганізацію?

- Як бути з нерухомістю та іншими активами ПП?

- Які ризики очікують на засновників ПП?

- Що буде з тими ПП, які не пройдуть реорганізацію?

Відповімо на ці запитання, спираючись на існуючі норми законодавства. І окреслимо ті проблеми, які наразі законодавчо не врегульовані.

Граничний термін для перетворення ПП у ТОВ

Відразу зауважимо, що Закон №4196 набирає чинності з дня, наступного за днем його опублікування, та вводиться в дію через шість місяців з дня набрання ним чинності (окрім окремих положень). Тобто відлік починається з 28 серпня 2025 року.

Зокрема, приватні підприємства (ПП) як організаційно-правоу форму підприємства, дійсно, ліквідують.

Що означає ліквідація приватних підприємств:

- після 28.02.2025 р. державні реєстратори не приймають документи для створення приватного підприємства;

- всі реєстраційні дії після 28.02.2025, зокрема зміни КВЕДів, керівника, місцезнаходження, органу управління, представника, відомостей про керівника та/або засновника, на нашу думку, проходитимуть без ускладнень. А ось щодо змін засновників, КБВ та статутного капіталу – тут варто дочекатись відповідних роз’яснень Мінюсту. Адже ці зміни можуть бути пов’язані зі змінами до статуту, а сам статут у разі змін викладається у новій редакції. Тому заборона реєстрації/створення нових юросіб у формі ПП може потягнути за собою й заборону викладати статут у новій редакції через внесення змін до нього;

- після 28.08.2025 приватні підприємства можуть починати підготовку до перетворення, а саме зміни організаційно-правої форми.

На реорганізацію ПП надається три роки з дня введення цього Закону в дію. Тож перетворення ПП має відбуватись до 28.08.2028 р. ПП можуть стати не лише ТОВ, а і АТ, на власний вибір.

Одразу наголосимо, що перетворення здійснюватиметься безкоштовно (йдеться про відсутність сплати адмінзбору держреєстратору до ЄДР за внесення змін до інформації про підприємство).

Увага! Навіть якщо ПП готове реорганізуватись "тут і зараз", воно не зможе це зробити, оскільки наразі немає чіткого порядку такого перетворення. Зокрема, невідомо, за якою формою подавати заяву держреєстратору. Тож очікуємо змін до Наказу Мінюсту від 18.11.2016 №3268/5, яким затверджені реєстраційні форми.

Окрім подання заяви про перетворення до ЄДР, у ПП багато інших запитань, на які добре знати відповідь вже зараз. І тут є сумний момент: відповіді на ці запитання є в чинному законодавстві, але здебільшого вони прописані для ситуації з перетворення за власним рішенням, а не через зміну законодавства (ліквідацію ПП як таких). Тому ми чекаємо роз’яснень від усіх контролюючих органів – Мінюсту, ДПСУ, НБУ тощо – і сподіваємось, що вже скоро вони з’являться! Наразі ж наводимо відповіді в межах чинного законодавства (але не виключаємо, що для коментованої ситуації будуть прописані спеціальні норми).

АТ чи ТОВ – що обрати?

Це власники підприємства вирішують самостійно. Але при цьому вони повинні взяти до уваги такі факти.

Створення акціонерного товариства шляхом перетворення передбачено ст. 14 Закону про АТ. При цьому процедуру перетворення встановлює НКЦПФР. Зокрема, існує рішення НКЦПФР від 09.04.2013 №520 «Про затвердження Порядку здійснення емісії та реєстрації випуску акцій акціонерних товариств, які створюються шляхом злиття, поділу, виділу чи перетворення або до яких здійснюється приєднання».

У разі якщо власний капітал госптовариства (наразі ми говоримо про ПП) – правопопередника АТ сформований не грошовими коштами, такий правопопередник (ПП) не раніше ніж за три місяці до дати прийняття рішення про перетворення повинен здійснити переоцінку майна, що вносилося до статутного капіталу, і в разі необхідності – скоригувати розмір власного капіталу за результатами такої переоцінки.

Важливо! Статутний капітал ПП до перетворення має відповідати вимозі щодо мінімального розміру статутного капіталу АТ, встановленій цим Законом. Зараз це 200 МЗП. Таким чином, у 2025 році мінімальний розмір СК у АТ становить 1 600 000 грн.

Довідник із мінімальними розмірами статутного капіталу АТ ви завжди зможете знайти на нашому сайті за посиланням.

З ТОВ у цьому сенсі дещо простіше: немає спеціальної процедури створення або державної комісії, яка б за цим стежила; немає і мінімального розміру статутного капіталу.

Але у разі якщо буде прийняте рішення про перетворення ПП у ТОВ, то з 28.08.2025:

- дія Закону про ТОВ/ТДВ поширюється на приватні підприємства у випадках, якщо відповідні правовідносини не врегульовані їхніми статутами та іншими законами;

- якщо у перехідний період власник не прийняв рішення про припинення ПП, до регулювання діяльності таких підприємств після завершення перехідного періоду застосовуються положення Закону про ТОВ/ТДВ, а статути таких підприємств у частині, що суперечить Закону про ТОВ/ТДВ, є недійсними.

Тобто треба буде уважно стежити за появою чіткої форми реєстраційної заяви, швидко внести зміни до ЄДР і швидко зареєструвати новий статут.

Чи буде податкова перевірка?

Відповідно до ч. 1 ст. 104 ЦКУ юрособа припиняється в результаті реорганізації (злиття, приєднання, поділу, перетворення) або ліквідації. У разі реорганізації юридичних осіб майно, права та обов’язки переходять до правонаступників.

Відповідно до пп. 78.1.7 ПКУ документальна позапланова перевірка здійснюється у разі, якщо розпочато процедуру реорганізації юридичної особи (крім перетворення), припинення юридичної особи або підприємницької діяльності фізичної особи – підприємця, закриття постійного представництва чи відокремленого підрозділу юридичної особи, в тому числі іноземної компанії, організації, порушено провадження у справі про визнання банкрутом платника податків або подано заяву про зняття з обліку платника податків.

Отже, зміна організаційно-правової форми (перетворення – ч. 1 ст. 108 ЦКУ) ПП не потягне за собою податкової перевірки з боку податкових органів. Навіть враховуючи, що в результаті такого перетворення ПП припиняється в ЄДР (ліквідовується).

Першочергові дії для перетворення ПП

Що мають зробити власники ПП:

- Провести загальні збори або оформити рішення єдиного власника про перетворення ПП у ТОВ (або АТ).

- Створити (або замовити у фахівців) проєкт установчих документів (статут тощо) нового ТОВ (або АТ).

- Провести аудит (інвентаризацію) ПП, зокрема:

- оцінку нерухомого, рухомого та іншого належного на праві власності ПП майна;

- перевірку наявності боргів, застав, обтяжень;

- статус податкових зобов'язань.

Важливо! Відповідно до ч. 1 ст. 107 ЦКУ кредитор може вимагати від юридичної особи, що припиняється, виконання зобов'язань якої не забезпечено, припинення або дострокового виконання зобов'язання, або забезпечення виконання зобов'язання, крім випадків, передбачених законом.

Тобто про прийняття рішення про перетворення слід повідомити кредиторів та врегулювати статус наявних у ПП боргів.

Втім, про перетворення варто повідомити й дебіторів та інших контрагентів. Можливо, слід внести відповідні зміни у наявні договори – замінити в них ПП на ТОВ або АТ (з цього приводу чекаємо на роз’яснення від Мінюсту).

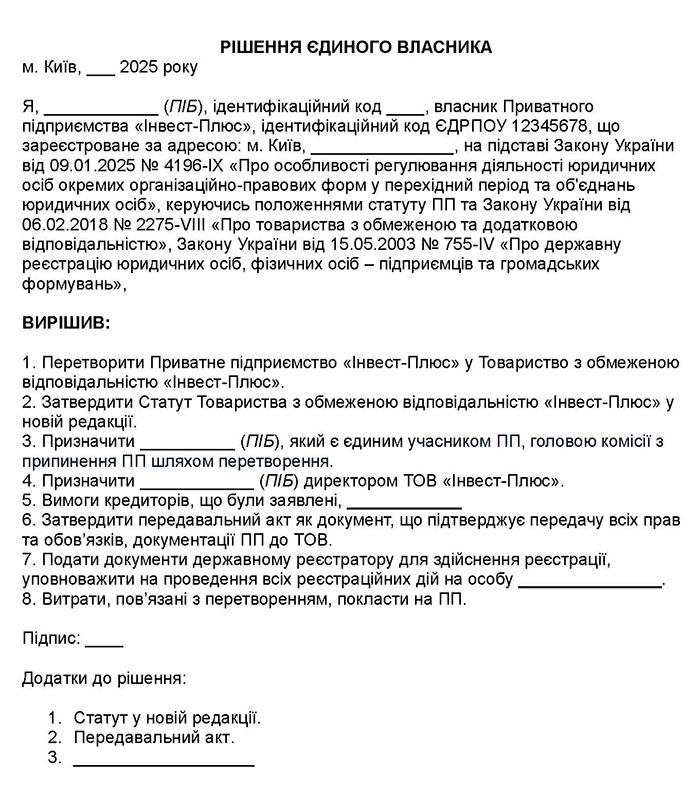

Зразок 1

Зразок рішення про перетворення ПП у ТОВ (Завантажити >>)

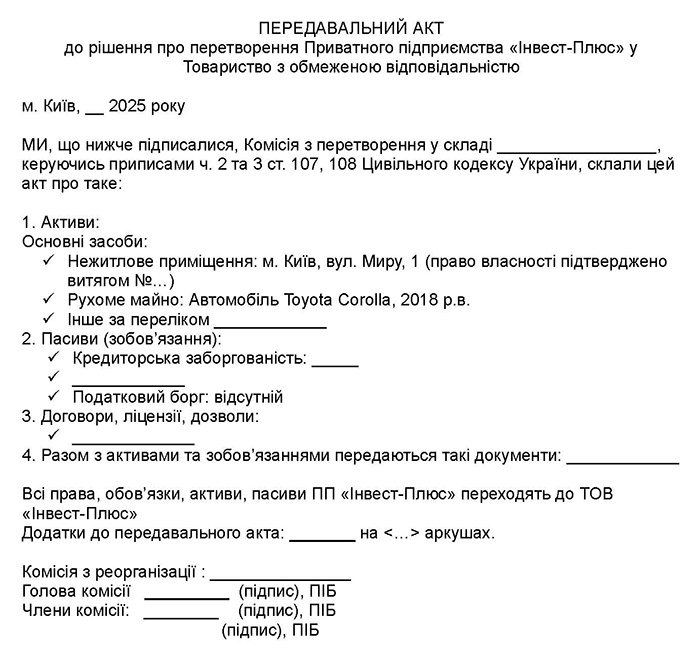

Бухгалтерії підприємства необхідно приготувати передавальний акт.

Це ключовий документ, що засвідчує передання всіх активів, прав і обов’язків ПП новоствореному ТОВ.

За приписами ч. 2 ст. 107 ЦКУ після закінчення строку для пред'явлення вимог кредиторами та задоволення чи відхилення цих вимог комісія з припинення ПП складає передавальний акт (у разі перетворення), який має містити положення про правонаступництво щодо майна, прав та обов’язків ПП стосовно всіх його кредиторів та боржників.

Строк заявлення кредиторами своїх вимог до юридичної особи, що припиняється, не може становити менше двох і більше шести місяців з дня оприлюднення повідомлення про рішення щодо припинення юридичної особи (ч. 5 ст. 105 ЦКУ).

Передавальний акт затверджується засновниками/учасниками, а справжність підписів на передавальному акті нотаріально засвідчується (п. 12 ч. 1 ст. 15 Закону №755).

Зразок 2

Зразок передавального акта (Завантажити >>)

Державна реєстрація перетворення ПП на ТОВ відбувається у два кроки:

- Звернення до державного реєстратора (через ЦНАП або онлайн через портал «Дія» – можливо, до кінця 2025 року буде реалізовано функцію перетворення ПП на ТОВ).

- Подання державному реєстратору всіх необхідних документів – за їх переліком варто буде стежити, зокрема за внесенням змін до Закону №755.

Як бути з нерухомістю та іншими активами?

Окрім наведеного вище, слід врахувати, що:

Право власності на нерухоме майно підлягає державній реєстрації. Для цього варто ознайомитись з Порядком державної реєстрації речових прав на нерухоме майно та їх обтяжень, затвердженим Постановою КМУ від 25.12.2015 №1127.

Зокрема, відповідно до п. 49-1 Порядку №1127 для державної реєстрації речових прав, похідних від права власності, на майно у зв’язку з реорганізацією юрособи подаються:

- документ, що посвідчує речове право, похідне від права власності, на майно, яке належить юридичній особі, що реорганізується;

- передавальний акт, затверджений засновниками (учасниками) юрособи або органом, який прийняв рішення про перетворення юрособи (у разі перетворення юрособи).

Оскільки ПП ліквідується, а його нерухоме майно переходить за передавальним актом до правонаступника (ТОВ або АТ), цей факт потрібно буде зареєструвати в Державному реєстрі прав.

Наявність виконавчих проваджень – не завжди перешкода для перетворення.

Зокрема, наявність накладеного виконавцем у процесі виконавчого провадження арешту, крім арешту, накладеного за рішенням суду, майна приватного підприємства не є перешкодою для внесення такого майна до статутного капіталу юрособи, створеної шляхом перетворення такого підприємства, – до статутного капіталу ТОВ (ч. 2 ст. 56 Закону №1404).

Усі ліцензії, дозволи переходять до новоствореного підприємства автоматично.

Закон №4196 (ч. 7 ст. 14) передбачає, що документи дозвільного характеру, дозволи, ліцензії, сертифікати, декларації, погодження, повідомлення та інші публічні послуги, видані (погоджені, надані) підприємству, щодо якого прийнято рішення про його перетворення, є чинними для юрособи – правонаступника такого підприємства протягом строку, на який вони видані, – за умови дотримання правонаступником вимог ліцензійних умов провадження відповідного виду господарської діяльності.

Банківські рахунки ПП закриваються і відкриваються нові на ТОВ або АТ.

На вимогу п. 125 Інструкції №162 поточний/платіжний рахунок юрособи-резидента (ПП) закривається цим користувачем/юрособою-правонаступником (ТОВ) у разі припинення юрособи-резидента внаслідок злиття, приєднання, поділу, перетворення за умови подання ним таких документів:

- заяви про закриття поточного рахунку/заяви про закриття платіжного рахунку;

- копії рішення учасників або органу юрособи-резидента, уповноваженого на це установчими документами.

Тут знову зазначимо, що таке переоформлення банківських рахунків проводиться в разі перетворення підприємства за власним рішенням. Чи буде саме так в разі масового перетворення всіх ПП на підставі норми закону, наразі точно сказати неможливо – чекаємо на рішення НБУ.

Які ризики для засновників ПП?

Податкові наслідки:

Відповідно до п. 11.13 Порядку №1588 у разі прийняття рішення про припинення юрособи в результаті перетворення до завершення строку, визначеного для заявлення кредиторами своїх вимог (у разі наявності грошових зобов'язань та/або заборгованості зі сплати податків і зборів), а також у день отримання запиту від суб'єкта державної реєстрації контролюючий орган передає до Єдиного державного реєстру:

- у разі відсутності грошових зобов'язань та/або податкового боргу – відомості про відсутність заборгованості зі сплати податків і зборів за формою №30-ОПП;

- за наявності податкового боргу – відомості про узгодження плану реорганізації юрособи за формою №31-ОПП або відомості про наявність заборгованості зі сплати податків і зборів за формою №30-ОПП (якщо план реорганізації юридичною особою до контролюючого органу не подавався або не був узгоджений контролюючим органом).

Отже, якщо є борги ПП з податків, зборів, обов’язкових платежів, – їх повинен буде погасити правонаступник (ТОВ або АТ).

Увага! Процес перетворення потрібно спланувати так, щоби встигнути подати всю податкову звітність ПП, зареєструвати ПН/РК, після чого переоформити КЕП на працівників нової юрособи до подання наступної звітності та реєстрації нових ПН/РК.

До речі, про ПДВ. Реєстрація платника ПДВ, що реорганізується шляхом приєднання, злиття, поділу та перетворення, підлягає анулюванню. Ми про це писали тут.

При цьому ПП має подати декларацію за місяць, у якому відбулося перетворення (анулювання його реєстрації) у звичайні строки (не пізніше 20-го дня після закінчення такого місяця).

Проте платник ПДВ, який реорганізується, під час передання майна за розподільчим балансом до нової юридичної особи (правонаступника), не здійснює:

- нарахування податкових зобов'язань на товари/послуги, необоротні активи, суми ПДВ по яких були включені до складу податкового кредиту та які не були використані в оподатковуваних операціях у межах господарської діяльності такого платника податку;

- зменшення податкового кредиту за операціями з їх придбання.

Що ж до нового підприємства, яке утворюється після реорганізації, то воно повинно одразу зареєструватися платником ПДВ вже наново. Про те, як це зробити, ми писали тут і тут.

- Бланк Реєстраційної заяви платника податку на додану вартість форми №1-ПДВ (далі – Заява), особливості її складання і подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Заяви затверджено наказом Мінфіну від 14.11.2014 №1130 «Про затвердження Положення про реєстрацію платників податку на додану вартість».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- А всі новини від редакції «Дебет-Кредит» про податок на додану вартість дивіться за посиланням.

До правонаступника переходить від’ємне значення ПДВ та залишок реєстраційного ліміту в СЕА ПДВ, які належали ПП (процедуру передачі ми зазначали в цій статті про заповнення додатків до декларації з ПДВ).

Але в разі якщо такий правонаступник повертатиме товар постачальнику, така операція розглядатиметься як постачання товару. Про це ми писали тут.

Претензії кредиторів:

Кредитори можуть вимагати дострокового виконання зобов'язань або надання згоди на перетворення (залежно від умов договорів). І це може створити проблеми для перетворення, адже безпосередньо вплине на склад активів та зобов’язань передавального акта. І можливо, це потягне за собою проведення інвентаризації кілька разів.

Проблеми з нерухомістю:

Якщо нерухомість не зареєстрована належним чином або є обтяження, – буде ускладнення з переходом прав власності на майно до ТОВ, зокрема це стосується майна, яке перебуває у заставі.

Тому до прийняття рішення про перетворення слід перевірити стан документів на нерухомість, яку має ПП, і дооформити її відповідно до закону.

Частки власності у СК та дивіденди:

Власники ПП мають подбати про виплату дивідендів до прийняття рішення про перетворення або прийняти рішення про долю таких дивідендів (заборгованості за ними) після перетворення (зокрема, можна вписати відповідні умови й у рішенні про перетворення).

На нашу думку, передати обов’язок з виплати дивідендів від ПП до ТОВ неможливо, натомість можна передати заборгованість з їх виплати учасникам.

Також постає питання й щодо несформованого статутного капіталу. Щоб не мати проблем, радимо сформувати його до перетворення (тобто пришвидшити виконання процедури). Як бути, якщо не встигли? На сьогодні ми не маємо чіткого механізму дій у такій ситуації при перетворенні ПП в ТОВ/АТ за вимогою закону, тож варто очікувати відповідних офіційних роз’яснень. Адже якщо доформувати статутний капітал буде неможливо, то наразі невідомо, чи можна буде зменшити статутний капітал ПП до перетворення, тобто до 28.08.2028.

Чекліст документів у разі перетворення ПП на ТОВ

| № | Документи/дії | Примітка |

| 1 | Рішення про перетворення ПП на ТОВ | Якщо один власник – рішення; якщо кілька – протокол зборів |

| 2 | Статут ТОВ | У новій редакції з урахуванням положень Закону про ТОВ/ТДВ |

| 3 | Передавальний акт | Складається Комісією після закінчення строку для пред'явлення вимог кредиторами та задоволення чи відхилення цих вимог |

| 4 | Реєстраційна форма | Очікуємо змін до Наказу Мінюсту від 18.11.2016 №3268/5, яким затверджені реєстраційні форми |

| 5 | Документи власників ТОВ (копії паспортів, ІПН) | Потрібні для заповнення реєстраційної форми 2 в частині КБВ – очікуємо змін та роз’яснень |

| 6 | Витяг з ЄДР (до перетворення) | Можна отримати онлайн для перевірки персональних даних засновників/учасників ПП, формування статутного капіталу тощо |

| 7 | Підтвердження відсутності заборгованості | Податкові органи, контрагенти |

| 8 | Підготовка документів для перереєстрації нерухомості | Порядок державної реєстрації речових прав на нерухоме майно та їх обтяжень, затв. Постановою КМУ від 25.12.2015 №1127 |

| 9 | Повідомлення в банк, податкову, контрагентам | Потрібно закрити рахунки в банку, відкриті на ПП, скласти зразки повідомлень для контрагентів про перетворення (за договорами) |

| 10 | Обрати форму Статуту | Власну редакцію чи Модельний статут |

| 11 | Реєстраційні дії | Безкоштовно (до 28.08.2028) |

***

Читайте більше про скасування ГКУ з 28 серпня 2025 року:

- Закон про скасування Господарського кодексу офіційно опубліковано!

- Скасували ГКУ, але буде три роки перехідного періоду

- Посадові особи ТОВ відповідатимуть за завдані збитки по-новому!

- З 28 серпня скасовується ГКУ та оновлюється ЦКУ: що буде з правами, власністю і дозволами

- Скасування Господарського кодексу з 28 серпня 2025: що і для кого зміниться?

- Обов’язковий штатний розпис скасовується з 28 серпня 2025 року! Що замість нього?

- Штрафні санкції в договорі з посиланням на ГКУ: що робити після 28 серпня 2025 року?

- Скасування ГКУ і досудове врегулювання спорів: як це буде відбуватись після 28 серпня і що писати у договорах?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити