Коментар до листа Мінекономіки від 03.07.2025 №4701-05/46583-09

Як підтвердити статус особи з інвалідністю?

Питання це серйозне, адже до 1 липня більшість осіб з інвалідністю мала наново підтвердити свій статус. Ми про це писали у цій статті.

Найчастіше роботодавців та бухгалтерів цікавить підтвердження статусу працівників з інвалідністю з метою застосування ставки ЄСВ 8,41% до їх зарплати (лікарняних, декретних). Про цю проблему ми окремо розповідали тут і тут.

Втім, цікавим є питання тривалості щорічної основної відпустки, на яку мають право такі працівники.

Читайте більше про підтвердження статусу працівників з інвалідністю у 2025 році:

- Застосування ставки ЄСВ на рівні 8,41% у 2025 році: за яких умов та підстав?

- Застосування ставки ЄСВ до зарплати працівника при встановленні інвалідності

- Працівник з інвалідністю: як підтвердити цей статус у 2025 році?

- Працівник має довідку МСЕК про інвалідність: чи достатньо для застосування ставки ЄСВ 8,41%?

- З 20 червня діють зміни до Інструкції про нарахування ЄСВ щодо документів для підтвердження інвалідності

- Підтвердження інвалідності для нарахування ЄСВ у розмірі 8,41% з 20 червня: що врахувати бухгалтеру?

- Чи підтверджує право на ставку 8,41% ЄСВ довідка від ПФУ про пенсію особи з інвалідністю?

- Витяг про інвалідність надано в електронному вигляді: чи треба засвідчувати копію?

Особам з інвалідністю – більша відпустка!

Тривалість щорічної основної відпустки для осіб з інвалідністю становить (ст. 6 Закону про відпустки):

- I і II група – 30 календарних днів,

- III група – 26 календарних днів.

Отже, тривалість відпустки для цієї категорії працівників довша ніж звичні 24 календарні дні. Але це в мирний час!

Згідно зі ст. 12 Закону №2136:

- у період дії воєнного стану надання працівнику щорічної основної відпустки за рішенням роботодавця може бути обмежено тривалістю 24 календарні дні за поточний робочий рік;

- якщо тривалість щорічної основної відпустки працівника становить більше 24 календарних днів, надання не використаних у період дії воєнного стану днів такої відпустки переноситься на період після припинення або скасування воєнного стану;

- за рішенням роботодавця невикористані дні такої відпустки можуть надаватися без збереження заробітної плати.

Прийняти таке рішення може будь-який роботодавець (а не тільки «критично-важливий»). І якщо так, то у працівника буде вибір:

- використати частку такої відпустки з отриманням відпусткових, але після закінчення війни. Або отримати згодом при звільненні грошову компенсацію за невикористані дні щорічної основної відпустки;

- або використати цю частку зараз, під час війни, але безоплатно. І те лише у випадку, якщо на це погодиться роботодавець. Адже у воєнний час роботодавець має право відмовити працівнику у наданні невикористаних днів щорічної відпустки.

Уявімо, що працівник з інвалідністю все ж таки бажає використати у 2025 році більш ніж 24 календарні дні щорічної основної відпустки. Роботодавець на це згоден. Але йому доведеться взяти до уваги кілька правил!

Який документ підтверджує право на відпустку для осіб з інвалідністю?

У цьому випадку не треба дивитися на Інструкцію №449 – вона регулює тільки питання нарахування ЄСВ.

Варіант 1. Якщо інвалідність виникла у 2025 році

З 1 січня 2025 року медико-соціальні експертні комісії (МСЕК) повністю припинили виконувати свої функції – простіше кажучи, їх скасували. Ці функції почали виконувати експертні команди з оцінювання повсякденного функціонування особи (ЕКОПФО).

Тим, кому інвалідність присвоїли вперше, простіше. У 2025 році видають не довідки МСЕК, що підтверджують встановлення особі інвалідності, а витяг із рішення експертної команди з оцінювання повсякденного функціонування особи.

Форму витягу з рішення експертної команди з оцінювання повсякденного функціонування особи затверджено наказом МОЗ України від 10.12.2024 №2067.

Варіант 2. Якщо інвалідність виникла до 2025 року

Якщо працівник має безстроковий статус (тобто інвалідність встановлено пожиттєво), то отримувати витяг з рішення експертної команди йому не обов’язково. Повторне оцінювання можливе виключно за бажанням особи з інвалідністю або за рішенням суду. Тобто такому працівнику достатньо надати стару довідку МСЕК.

Решті працівників з інвалідністю треба було оновити документи у першому півріччі 2025 року. З 1 липня 2025 року старі довідки МСЕК втратили чинність. Тож ті, хто не встиг, для отримання статусу особи з інвалідністю повинні пройти оцінювання і отримати витяг з рішення експертної команди. З 1 липня до отримання витягу такі працівники не вважаються особами з інвалідністю.

За одним винятком!

Якщо з поважних причин працівники не змогли пройти повторний огляд раніше протягом 2022 – 2024 рр., то повторний огляд та оцінювання (два в одному!) потрібно буде пройти:

- чоловікам віком 25 – 60 років з І або ІІІ групою інвалідності – до 1 листопада 2025 року;

- всім іншим пацієнтам – до 1 квітня 2026 року.

Тобто якщо, наприклад, працівниця з інвалідністю виїхала за кордон і працює звідти дистанційно, в Україну не поверталась з поважних причин, стара довідка МСЕК діє до 1 квітня 2026 року. Але для цього має бути справді поважна причина, чому працівниця не приїхала в Україну до цієї дати і не пройшла оцінювання.

Щодо щорічної основної відпустки документальне підтвердження статусу особи з інвалідністю має особливе значення.

Як нагадують фахівці Мінекономіки в коментованому листі, право на збільшену тривалість відпустки виникає з дати встановлення інвалідності, а не з дати надання роботодавцю копії Виписки медико-соціальної експертної комісії (тієї самої довідки) або Витягу з рішення експертної команди з оцінювання повсякденного функціонування особи.

Приклад 1. Працівнику було присвоєно статус особи з інвалідності ІІІ групи з 1 травня 2025 року (дата, зазначена у витягу). Але сам витяг він надав роботодавцю лише 16 червня 2025 року. Незважаючи на затримку, право на щорічну основну відпустку тривалістю 26 календарних днів працівник отримав ще з 1 травня.

Як надається щорічна основна відпустка особі з інвалідністю?

Далі треба врахувати ще один момент, пов'язаний з датою встановлення інвалідності.

Як відомо, щорічна основна відпустка надається не за календарний рік, а за рік (12 місяців), починаючи з дати прийняття на роботу (так званий робочий рік).

Це не позбавляє працівника права скористатися такою відпусткою повної тривалості в перший же рік роботи в певного роботодавця за умови відпрацювання 6 перших місяців такого робочого року (ст. 10 Закону про відпустки). Залишилось тільки визначити цю повну тривалість!

Річ у тім, що щорічна основна відпустка – це не відпустка на дітей. Вона не виникає одразу на цілий календарний рік, вона надається за робочий рік. А в разі якщо протягом такого робочого року статус працівника змінився, то тривалість відпустки визначається шляхом поділу цього календарного року на два періоди – до зміни статусу і після.

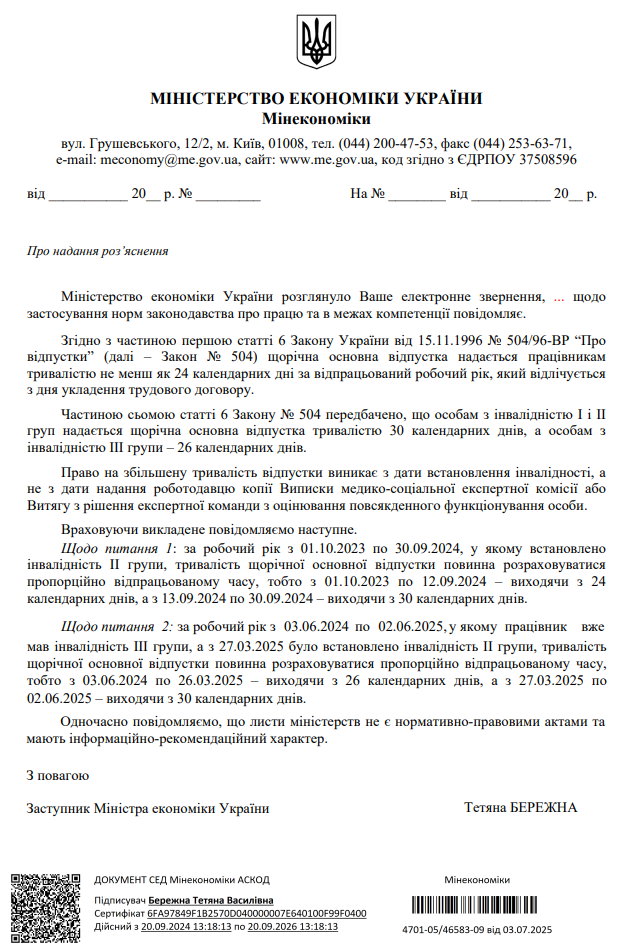

Приклад 2. Працівника прийняли на роботу з 1 жовтня 2023 року. А 13 вересня 2024 року йому присвоїли інвалідність ІІ групи (втім, він продовжує працювати на цьому ж підприємстві). У липні 2025 року він бажає використати щорічну основну відпустку за робочий рік з 01.10.2023 по 30.09.2024. На скільки днів такої відпустки має право працівник?

Як роз’яснюють фахівці Мінекономіки в коментованому листі, тривалість щорічної основної відпустки повинна розраховуватися пропорційно до відпрацьованого часу, тобто з 01.10.2023 по 12.09.2024 – виходячи з 24 календарних днів відпустки, а з 13.09.2024 по 30.09.2024 – виходячи з 30 календарних днів відпустки.

Щоправда, далі цього фахівці міністерства не пішли, тож це доведеться зробити нам.

- За період з 01.10.2023 по 12.09.2024 кількість днів відпустки становитиме: 24 / 366 х 348 = 23 дні

- За період з 13.09.2024 по 30.09.2024 кількість днів відпустки становитиме: 30 / 366 х 18 = 1 день.

Усього – 24 календарні дні (тривалість відпуски за цей робочий рік не змінилася, але лише тому, що інвалідність було встановлено за два тижні до його закінчення).

Приклад 3. Працівник у липні 2025 року бажає використати щорічну основну відпустку за робочий рік з 03.06.2024 по 02.06.2025. При цьому станом на 03.06.2024 цей працівник мав інвалідність ІІІ групи, але з 27.03.2025 йому було встановлено інвалідність ІІ групи. На скільки днів такої відпустки має право працівник?

Як роз’яснюють фахівці Мінекономіки в коментованому листі, знову ж таки тривалість щорічної основної відпустки повинна розраховуватися пропорційно до відпрацьованого часу, тобто з 03.06.2024 по 26.03.2025 – виходячи з 26 календарних днів, а з 27.03.2025 по 02.06.2025 – виходячи з 30 календарних днів.

Таким чином, виходить:

- За період з 03.06.2024 по 26.03.2025 кількість днів відпустки становитиме: 26 / 365 х 297 = 21 день.

- За період з 27.03.2025 по 02.06.2025 кількість днів відпустки становитиме: 30 / 365 х 68 = 6 днів.

Усього виходить 27 днів (як бачимо, перехід до іншої групи інвалідності за два місяці до закінчення робочого року збільшив тривалість щорічної основної відпустки працівника).

Нагадуємо:

- Пільгова ставка ЄСВ у розмірі 8,41% застосовується роботодавцем із дати отримання підтвердного документа про встановлення інвалідності працівника.

- До 1 січня 2025 року таким документом була завірена копія довідки МСЕК. Після цієї дати – також і витяг із рішення експертної команди з оцінювання повсякденного функціонування особи. При цьому (якщо ми не говоримо про постійну інвалідність) для більшості працівників з 1 липня 2025 року довідка МСЕК вже не діє – їм треба отримати витяг. Ставка ЄСВ застосовується саме з дати одержання цього документа, а не з дати встановлення інвалідності.

- Нові зміни в Інструкцію №449 офіційно узаконили такий підхід: ставка ЄСВ 8,41% застосовується з дати отримання роботодавцем витягу з рішення експертної команди або довідки МСЕК, якщо вона чинна.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись