Маєте запитання щодо працевлаштування осіб з інвалідністю? ШІ-консультант підкаже, що змінилось саме для вас.

- Якими нормативними документами регулюється робота осіб з інвалідністю?

- Хто вважається особою з інвалідністю та як підтвердити статус такої особи?

- Чи можна не розраховувати норматив працевлаштування?

- Як прийняти на роботу особу з інвалідністю?

- Які відпустки надаються особам з інвалідністю?

- Які документи необхідні під час працевлаштування особи з інвалідністю?

- Який покроковий алгоритм оформлення трудових відносин з особою з інвалідністю?

- Нарахування ЄСВ для осіб з інвалідністю та відображення у звітності

- Як відобразити пільговий розмір ЄСВ для осіб з інвалідністю в Об’єднаній звітності з ПДФО, ВЗ та ЄСВ?

- Звіт про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю

- Де почитати більше про працевлаштування осіб з інвалідністю у 2026 році?

Якими нормативними документами регулюється робота осіб з інвалідністю?

- Закон №504 – Закон України від 15.11.1996 №504/96-ВР «Про відпустки»;

- Закон №875 – Закон України від 21.03.1991 №875-ХІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні»;

- Закон №2464 – Закон України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування»;

- КЗпП – Кодекс законів про працю України;

- Постанова №1338 – Постанова КМУ від 15.11.2024 №1338 «Деякі питання запровадження оцінювання повсякденного функціонування особи» (далі – Постанова №1338);

- Постанова №893 – Постанова КМУ від 22.08.2023 №893 «Деякі питання надання компенсації фактичних витрат за облаштування робочих місць/місць провадження господарської діяльності/незалежної професійної діяльності для осіб з інвалідністю»;

- Постанова №757 – Постанова КМУ від 23.05.2007 №757 «Про затвердження Положення про індивідуальну програму реабілітації особи з інвалідністю».

Хто вважається особою з інвалідністю та як підтвердити статус такої особи?

Особою з інвалідністю є особа зі стійкими фізичними, психічними, інтелектуальними або сенсорними порушеннями, які при взаємодії з різними бар’єрами можуть заважати її повній та ефективній участі у житті суспільства нарівні з іншими (ст. 1 Закону №875).

Цей статус підтверджує:

- витяг із рішення експертної команди з оцінювання повсякденного функціонування особи, отриманий відповідно до Постанови №1388, або

- копія довідки до акта огляду медико-соціальною експертною комісією про встановлення групи інвалідності (МСЕК), яка видана до 1 січня 2025 року.

Більшість осіб з інвалідністю зобов'язана проходити переогляд, тому довідки МСЕК діяли до дати такого переогляду. Далі їх замінювали на витяг з рішення експертної команди. Проте, для людей з безстроковим статусом інвалідності, які не зобов'язані проходити періодичні огляди для підтвердження статусу, довідки МСЕК залишаються чинними (як і пільги, які за ними надаються).

Норматив робочих місць з працевлаштування осіб з інвалідністю у 2026 році (ст. 18-2 Закону №875)

| Категорія платника внеску | Кількість робочих місць | Умови, які враховуються |

| Від 8 до 25 працівників | 1 робоче місце | Розрахунок: нормальна, скорочена або неповна тривалість робочого часу (шляхом розумного пристосування). Обов'язкова умова: нарахування заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати за цей час |

| Більше ніж 25 працівників | 4% середньооблікової кількості штатних працівників за квартал | Розрахунок: нормальна, скорочена або неповна тривалість робочого часу (шляхом розумного пристосування). Обов'язкова умова: нарахування заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати за цей час |

| Заклади охорони здоров’я, реабілітаційні заклади, надавачі соціальних послуг, державні, комунальні та недержавні підприємства, установи, організації, основним видом діяльності яких є реабілітація, навчання або догляд за особами з інвалідністю | 2% середньооблікової кількості штатних працівників за квартал | Розрахунок: нормальна, скорочена або неповна тривалість робочого часу (шляхом розумного пристосування). Обов'язкова умова: нарахування заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати за цей час |

Де прочитати більше?

Про зміни у працевлаштуванні осіб з інвалідністю за Законом №4219:

- Нові правила працевлаштування осіб з інвалідністю: закон опубліковано!

- Зміни у працевлаштуванні осіб з інвалідністю: аналіз Закону №4219

- За невиконання нормативу працевлаштування осіб з інвалідністю – внески замість штрафу! Як це буде відбуватись?

- Працевлаштування осіб з інвалідністю – 2026: нові квартальні нормативи, внесок замість штрафу, звітність, пеня

Про порядок розрахунку нормативу у 2026 році:

- Норматив працевлаштування осіб з інвалідністю за І квартал 2026 року: повний гайд для роботодавців

- Розрахунок нормативу працевлаштування осіб з інвалідністю у 2026 р.: аналіз Постанови №490 та практичні нюанси

- За невиконання нормативу працевлаштування осіб з інвалідністю – внески замість штрафу! Як це буде у 2026 році?

- Внесок за працевлаштування осіб з інвалідністю-2026: хто з роботодавців сплачує, а хто – ні?

Чи можна не розраховувати норматив працевлаштування?

Ні, не можна.

У разі невиконання встановленого нормативу роботодавець зобов’язаний сплатити внесок на підтримку працевлаштування осіб з інвалідністю.

Зазначений внесок є обов’язковим платежем цільового призначення, що справляється з метою фінансового забезпечення заходів соціального захисту осіб з інвалідністю та дітей з інвалідністю (ст. 1 Закону №875).

Розмір внеску обраховується платником як добуток таких показників:

- 40 відсотків середньомісячної заробітної плати (винагороди) у відповідному календарному кварталі, розрахованої на одного працівника; кількість місяців у кварталі;

- різниця між встановленим нормативом робочих місць для працевлаштування осіб з інвалідністю і середньообліковою кількістю штатних працівників – осіб з інвалідністю за квартал, які працевлаштовані роботодавцем з урахуванням вимог, визначених цією статтею щодо розміру оплати праці.

Важливо!

Розмір внеску розраховується з показників кварталу, за який він сплачується. На період дії воєнного стану в Україні та до останнього числа останнього місяця кварталу, в якому воєнний стан буде припинено чи скасовано, внесок встановлено на рівні 50% базового розміру.

Про це читайте у статті «Внески замість працевлаштування осіб з інвалідністю: коли та в яких розмірах сплачувати?».

Тепер ми знаємо, скільки нам потрібно для виконання нормативу, як ідентифікувати особу з інвалідністю, і що буде, якщо ми не виконаємо норматив. Залишилося розібратися, як прийняти та відобразити у звітності таку особу.

Як прийняти на роботу особу з інвалідністю?

При працевлаштуванні осіб з інвалідністю роботодавець має враховувати низку важливих правових та організаційних аспектів:

- 1. Виконання нормативу з працевлаштування осіб з інвалідністю, про який ми зазначили вище.

- 2. Необхідність створення відповідних умов праці.

Робоче місце має бути адаптоване з урахуванням стану здоров’я та рекомендацій з індивідуальної програми реабілітації (ст. 17 Закону №875).

Більш детально про облаштування робочих місць читайте у наших статтях:

3. Роботодавець може отримати компенсацію фактичних витрат за облаштування робочих місць/місць провадження господарської діяльності/незалежної професійної діяльності для осіб з інвалідністю.

Про це також читайте наші матеріали:

4. Пільги та гарантії.

Особи з інвалідністю мають право:

- на навчання, перекваліфікацію і працевлаштування відповідно до медичних рекомендацій;

- на встановлення на їх прохання неповного робочого дня або тижня з пільговими умовами праці;

- не залучатися до надурочних робіт та робіт у нічний час без згоди (ст. 172 КЗпП);

- на прийняття на роботу без встановлення випробувального терміну (ст. 26 КЗпП);

- на відпустку. Це питання розглянемо далі більш докладно.

Які відпустки надаються особам з інвалідністю?

Особи з інвалідністю мають право на відпустку в розмірі:

– щорічної основної відпустки:

- для I і II груп – 30 календарних днів;

- для III групи – 26 календарних днів (ст. 6 Закону №504).

– відпустки без збереження заробітної плати:

- для I та II груп – тривалістю до 60 календарних днів щорічно;

- для III групи – тривалістю до 30 календарних днів щорічно (ст. 25 Закону №504).

Право працівника на відпустку більшої тривалості виникає з дня встановлення інвалідності. Тобто не важливо, коли роботодавець отримає підтвердження статусу платника (лист Мінсоцполітики від 29.12.2015 №774/13/116-15).

Зверніть увагу!

Згідно зі ст. 12 Закону №2136 у період дії воєнного стану надання працівнику щорічної основної відпустки за рішенням роботодавця може бути обмежено тривалістю 24 календарні дні за поточний робочий рік.

Якщо тривалість щорічної основної відпустки працівника становить понад 24 календарні дні, надання невикористаних у період дії воєнного стану днів такої відпустки переноситься на період після припинення або скасування воєнного стану. За рішенням роботодавця невикористані дні такої відпустки можуть надаватися без збереження заробітної плати. Ця норма не застосовується до керівних працівників закладів та установ освіти, навчальних (педагогічних) частин (підрозділів) інших установ і закладів, а також до педагогічних, науково-педагогічних та наукових працівників

У період дії воєнного стану роботодавець може відмовити працівнику у наданні будь-якого виду відпусток (крім відпустки у зв’язку з вагітністю та пологами та відпустки для догляду за дитиною до досягнення нею трирічного віку), якщо такий працівник залучений до виконання робіт на об’єктах критичної інфраструктури, робіт з виробництва товарів оборонного призначення або до виконання мобілізаційного завдання (замовлення).

У разі звільнення працівника у період дії воєнного стану йому виплачується грошова компенсація за невикористані дні щорічної основної відпустки та відпустки «на дітей» відповідно до ст. 24 Закону про відпустки.

Важливо!

Усі зазначені вище норми стосуються і працівників з інвалідністю, про що повідомляли фахівці Держпраці.

Також про нарахування відпусткових читайте у статті: «Розрахунок середньої зарплати для оплати відпустки у 2026 році: практичні приклади від редакції».

Однак після рішення Конституційного Суду України від 19.05.2026 №1-4/2024(219/24) правове регулювання в цій частині змінилося. Суд визнав неконституційними положення Закону №2136, які фактично позбавляли працівників з інвалідністю права на оплачувану щорічну основну відпустку повної тривалості, гарантованої спеціальним законодавством.

Водночас рішення КСУ не скасувало загальне правило про можливість обмеження щорічної основної відпустки 24 календарними днями під час воєнного стану. Саме тому щодо працівників з інвалідністю існує певна правова невизначеність: із мотивувальної частини рішення випливає необхідність забезпечення їм права на оплачувану відпустку повної тривалості, проте відповідні зміни до Закону №2136 законодавець поки що не вніс.

Тому тут, найімовірніше, потрібно буде чекати судового прецеденту. Більш детально це питання ми розглянули у статті: «Відпустки під час воєнного стану: що змінило рішення Конституційного Суду України з 19 травня 2026 року?».

Загалом під час оформлення відпустки особи з інвалідністю пропонуємо скористатися такими формами:

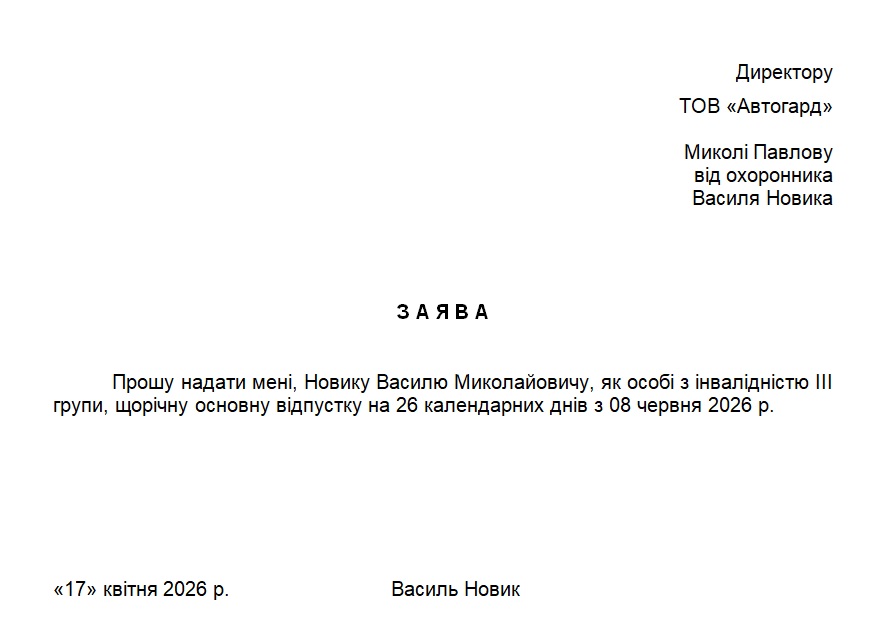

Зразок 1. Заява на щорічну основну відпустку

(Завантажити)

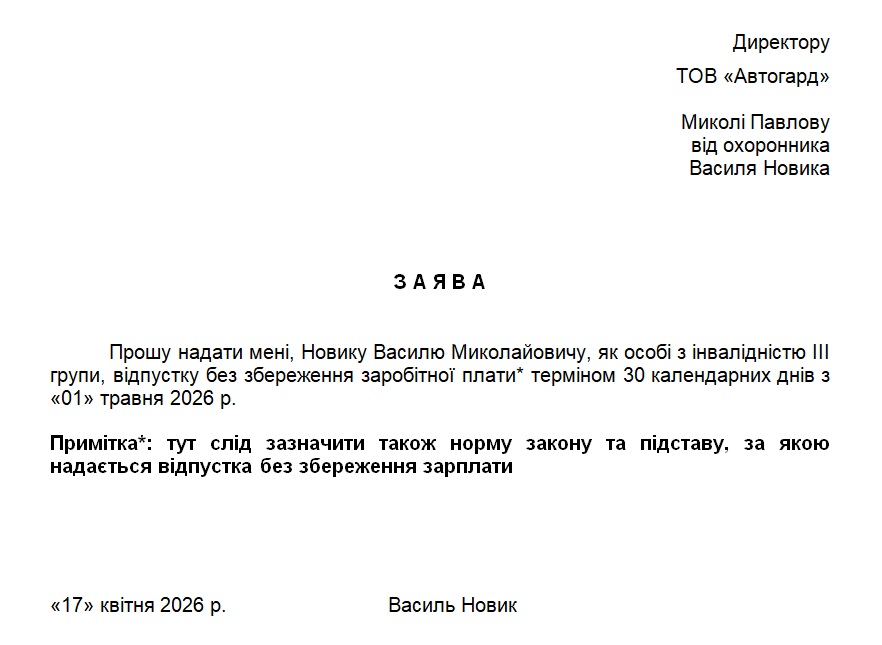

Зразок 2. Заява про надання відпустки без збереження заробітної плати

(Завантажити)

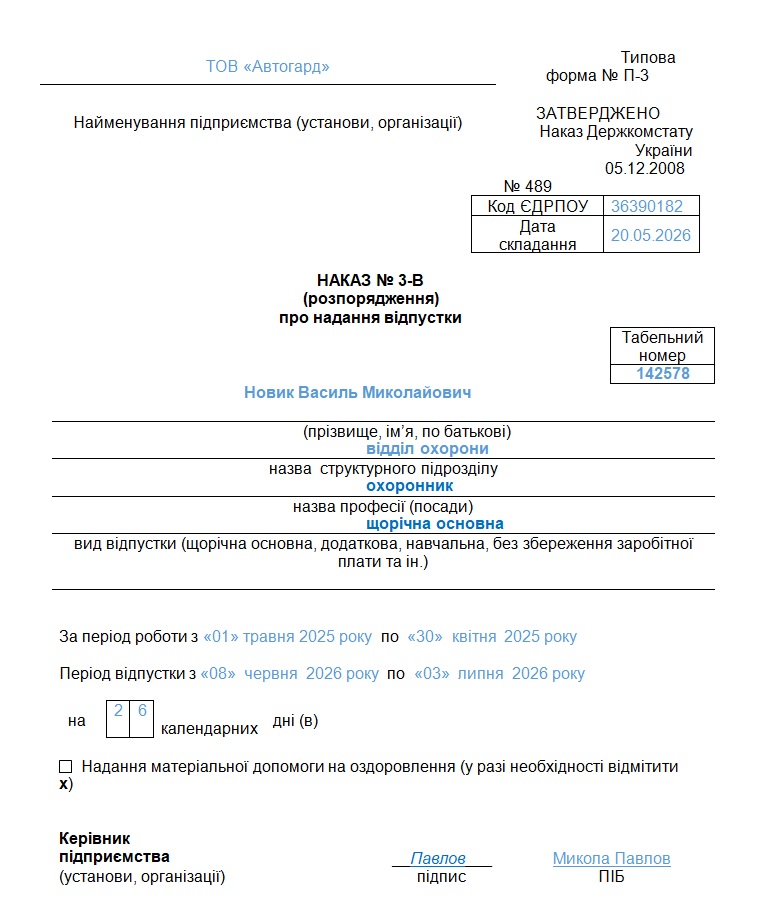

Зразок 3. Наказ про надання щорічної основної відпустки

(Завантажити)

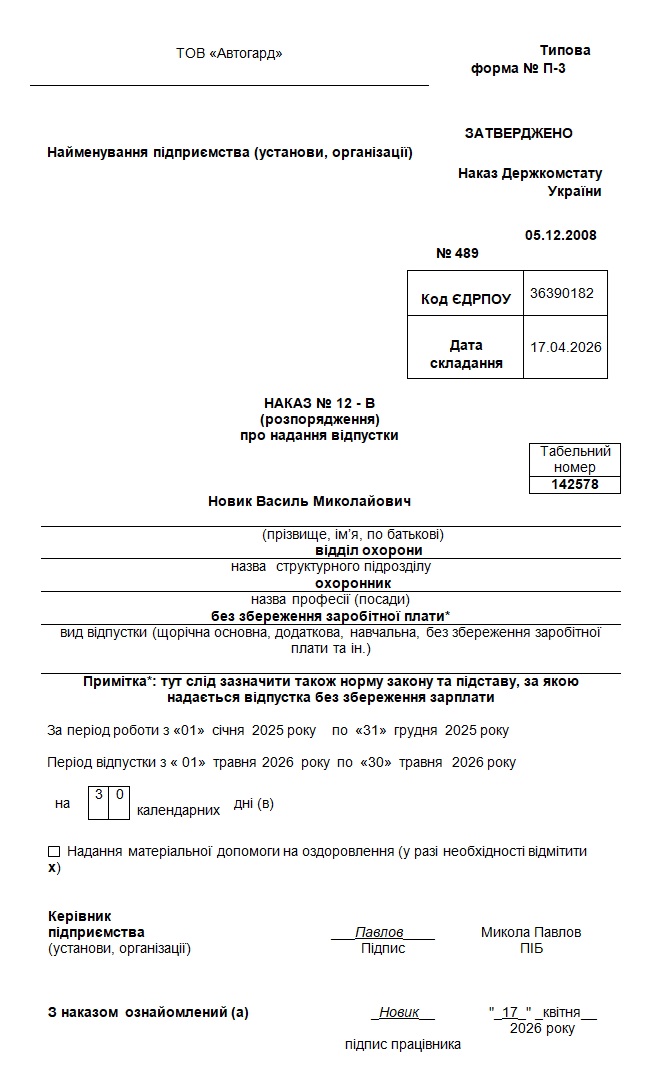

Зразок 4. Наказ про надання відпустки без збереження заробітної плати

(Завантажити)

Які документи необхідні під час працевлаштування особи з інвалідністю?

Стандартний пакет документів при прийнятті працівника на роботу передбачено ст. 24 КЗпП:

- паспорт або ID-картка;

- РНОКПП (ідентифікаційний код);

- документ про освіту (якщо потрібно);

- документи про стан здоров’я (за потреби);

- трудова книжка або витяг з Реєстру застрахованих осіб;

- військово-обліковий документ (за потреби).

Додаткові документи для осіб з інвалідністю:

1. Документ про встановлення інвалідності:

- До 01.01.2025 – довідка МСЕК. Якщо інвалідність встановлено безстроково, довідка МСЕК залишається чинною. Якщо особа має пройти переогляд – потрібен Витяг експертної команди;

- Після 01.01.2025 – Витяг експертної команди з оцінювання повсякденного функціонування особи.

2. Індивідуальна програма реабілітації (ІПР). Рекомендації з ІПР обов’язкові для врахування при організації робочого місця.

Який покроковий алгоритм оформлення трудових відносин з особою з інвалідністю?

- Подання заяви на працевлаштування.

- Збір повного пакета документів (стандарт + додаткові).

- Оцінка відповідності запропонованої роботи рекомендаціям ІПР.

- Облаштування робочого місця за потреби.

- Укладення трудового договору(без випробувального терміну).

- Оформлення наказу про прийом на роботу.

- Повідомлення контролюючих органів (ДПС).

Важливо!

З 01.01.2026 ст. 19 Закону №875 передбачено, що роботодавець має інформувати ПФУ про прийняття на роботу осіб з інвалідністю відповідно до встановленого законодавством порядку.

Однак наразі в законодавстві не передбачено окремої форми для роботодавців повідомлення саме про працевлаштування осіб з інвалідністю, зараж є лише проєкт порядку такого повідомлення. Тому чекатимемо на цю форму, а поки що ПФУ рекомендує повідомляти про працевлаштування або звільнення з роботи самим особам з інвалідністю. - Формування особової справи, зокрема – зберігання завірених копій документів.

Також читайте:

- Як прийняти на роботу працівника: порядок дій, оформлення трудових відносин, зразки документів

- Оформлення трудових відносин-2026: три основні кроки від Держпраці

- Подання повідомлення про прийняття працівників: що зміниться та для кого з липня 2026 року

- Повідомлення про прийняття працівників-2026: від оформлення до подання

Нарахування ЄСВ для осіб з інвалідністю та відображення у звітності

Базою нарахування ЄСВ для роботодавців є сума нарахованої заробітної плати (основної, додаткової, компенсаційної, у тому числі в натуральній формі), а також винагороди за виконання робіт (надання послуг) за цивільно-правовими договорами (п. 1 ч. 1 ст. 7 Закону №2464).

Базова ставка ЄСВ становить 22%. Але для підприємств, установ і організацій, де працюють особи з інвалідністю, встановлено пільгову ставку ЄСВ – 8,41% бази нарахування (ч. 13 ст. 8 Закону №2464).

Щоб мати право застосовувати цей знижений розмір внеску, потрібно підтвердити факт інвалідності працівника. Підтвердженням є один з таких документів:

- завірений витяг із рішення експертної команди з оцінювання повсякденного функціонування особи, виданий відповідно до постанови Кабміну від 15.11.2024 №1338 , або

- копія довідки до акта огляду МСЕК, якщо вона була видана до 1 січня 2025 року і залишається чинною.

Це підтверджено роз’ясненням ДПС у «ЗІР», категорія 201.04.01:

«Який документ може вважатися належною підставою для застосування за основним місцем роботи та за сумісництвом ставки єдиного внеску в розмірі 8,41 відс., якщо працівник не має електронної пошти та відмовляється передати роботодавцю паперовий витяг із рішення експертної команди з оцінювання повсякденного функціонування особи?».

Слід враховувати, що належним чином засвідченим витягом про встановлення інвалідності є витяг, засвідчений електронною печаткою МОЗ. Додаткового засвідчення такого документа не вимагається. Перевірка його автентичності може бути здійснена за допомогою державних сервісів перевірки:

Також можна надати витяг із рішення експертної команди з оцінювання повсякденного функціонування особи у паперовому вигляді, роздрукувавши його.

Якщо роботодавець вимагатиме перевірку автентичності витягу із рішення експертної команди з оцінювання повсякденного функціонування особи, можна надати протокол перевірки. Протокол перевірки є додатковим підтвердженням, що цей документ дійсно підписано МОЗ.

Саму таку відповідь ДПС бачимо в ЗІР, категорія 201.04.01: «Хто засвідчує витяг із рішення експертної команди з оцінювання повсякденного функціонування особи та яким чином роботодавець може перевірити справжність такого документа?».

Зверніть увагу!

На відміну від трудових договорів, за якими пільгова ставка ЄСВ становит 8,41% бази нарахування, для договорів ЦПХ, укладених з особами з інвалідністю, ставка ЄСВ становить 22%.

Також читайте роз’яснення ДПС у «ЗІР», категорія 201.04.01:

«Який розмір єдиного внеску застосовує ЮО при виплаті працівнику – особі з інвалідністю винагороди за цивільно-правовим договором?».

На такі виплати не поширюється вимога ч. 5 ст. 8 Закону №2464, яка зобов’язує сплачувати ЄСВ у розмірі не меншому, ніж мінімальний страховий внесок. Тобто якщо заробітна плата працівника з інвалідністю менша за мінімальну, роботодавець нараховує ЄСВ лише з фактичної суми доходу, без донарахування до мінімальної бази.

Пільгова ставка 8,41% застосовується незалежно від характеру зайнятості:

- за основним місцем роботи;

- за сумісництвом.

При цьому ЄСВ у розмірі 8,41% нараховується:

- з дати встановлення інвалідності, але не раніше дати отримання документального підтвердження від працівника;

- до дати скасування інвалідності;

Важливо!

До моменту отримання роботодавцем документа, який підтверджує інвалідність, ЄСВ нараховується за загальною ставкою 22% бази нарахування. Тобто ставка ЄСВ 8,41% застосовується саме з дати одержання цього документа, а не з дати встановлення інвалідності.

Також читайте роз’яснення ДПС у «ЗІР» 201.04.01:

«Який розмір єдиного внеску застосовують роботодавці – підприємства, установи і організації при нарахуванні працюючим особам з інвалідністю сум заробітної плати (доходу), допомоги з тимчасової непрацездатності (лікарняні) та допомоги у зв’язку з вагітністю та пологами, у тому числі, якщо витяг із рішення експертної команди з оцінювання повсякденного функціонування особи щодо встановлення інвалідності (зняття) групи інвалідності надано не з першого робочого дня місяця?».

Як відобразити пільговий розмір ЄСВ для осіб з інвалідністю в Об’єднаній звітності з ПДФО, ВЗ та ЄСВ?

| Елемент звіту | Як заповнюється |

| Рядок 101.1 | Середньооблікова кількість штатних працівників, яким відповідно до чинного законодавства встановлено інвалідність, осіб |

| І Нарахування доходу та єдиного внеску за найманими працівниками | Зарплата особи з інвалідністю у складі загальної суми зарплати, без виділення |

| 1. Загальна сума нарахованого доходу | |

| 2. Сума нарахованого доходу у межах максимальної величини, на яку нараховується єдиний внесок: | Заробітна плата особи з інвалідністю |

| 2.2 працюючим особам з інвалідністю | |

| 3. Нараховано єдиного внеску, зокрема 3.2 працюючим інвалідам | Сума ЄСВ, за ставкою 8,41% |

| 3.2.1 ЄСВ інваліди за ставкою 22% | Сума ЄСВ, за ставкою 22% |

| Додаток Д1 | сума нарахованої зарплати працівника з інвалідністю |

| Код категорії застрахованої особи | «2» – працююча особа з інвалідністю |

| Ставка ЄСВ | 8,41% |

| Сума нарахованого ЄСВ | розраховується як 8,41% × база нарахування |

| Всі інші графи | У загальному порядку, без особливостей |

| Додаток 4ДФ, Д5 | Без особливостей, як для звичайного працівника |

Читайте більше про діючу форму Єдину звітності з ПДФО, ВЗ та ЄСВ:

- Інструкцію зі складання та подання Єдиної звітності з ПДФО, ВЗ та ЄСВ починаючи з січня 2025 року читайте за посиланням.

- Як скласти додатки до Єдиної звітності з ПДФО, ВЗ та ЄСВ – читайте у цій статті.

- Як виправляти помилки у місячний формі Єдиної звітності з ПДФО, ВЗ та ЄСВ – читайте за посиланням.

- Які штрафи за неподання чи несвоєчасне подання єдиної звітності з ПДФО, ВЗ та ЄСВ – у цій статті.

Звіт про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю

Практична реалізація механізму сплати внеску на підтримку працевлаштування осіб з інвалідністю поступово набуває завершеного вигляду. Черговим кроком стало оприлюднення проєкту наказу Мінфіну, яким пропонується затвердити форму Звіту про нарахування, обчислення та сплату такого внеску.

Ознайомитися з проєктом форми можна за посиланням.

Із появою проєкту стає зрозумілим і підхід законодавця до адміністрування нового платежу. Фактично його інтегровано в систему податкової звітності. Саме тому форма звіту затверджується за правилами, передбаченими ст. 46 ПКУ, а його подання здійснюватиметься до контролюючих органів.

Розрахунок внеску покладено безпосередньо на роботодавців. Визначати суму зобов'язання потрібно за результатами кожного звітного кварталу, оскільки базовим звітним періодом для цього платежу встановлено календарний квартал.

Подати звіт необхідно протягом 40 календарних днів після закінчення кварталу. Після цього роботодавець має ще 10 календарних днів для перерахування нарахованої суми внеску до бюджету.

Які строки подання звітності та сплати внеску у 2026 році

- за І квартал 2026 року звіт треба було подати до 11 травня 2026 року (якщо б форма звіту вже діяла!), а внесок сплатити до 20 травня 2026 року;

- за ІІ квартал 2026 року звіт подається до 10 серпня 2026 року, а внесок сплачується до 19 серпня 2026 року;

- за ІІІ квартал 2026 року граничний строк подання звіту — 10 листопада 2026 року, а сплати внеску — 20 листопада 2026 року;

- за IV квартал 2026 року звіт необхідно подати до 9 лютого 2027 року, а внесок сплатити до 19 лютого 2027 року.

Важливо!

Під час розрахунку строків враховано загальний підхід, який наразі застосовує ДПС, — перенесення граничної дати подання звітності та сплати зобов'язань у разі, якщо вона припадає на вихідний день.

Окремо законодавець врегулював питання визначення дати сплати внеску. Для безготівкових розрахунків вирішальним є момент списання коштів з рахунку платника, а не дата їх фактичного зарахування на рахунок Держказначейства. Якщо внесок вноситься готівкою, обов'язок вважається виконаним з дня прийняття платіжного документа установою, яка здійснює переказ коштів.

Також передбачено механізм повернення помилково або надміру сплачених сум. Таке повернення здійснюватиметься в порядку та строки, які визначатиме Держказначейство.

За несвоєчасне перерахування або несплату внеску передбачено штраф у розмірі 7% від суми недоплати.

Якщо ж контролюючий орган або сам роботодавець донарахує внесок, який не був своєчасно визначений, штраф становитиме 10% такої суми за кожний звітний період, щодо якого здійснюється донарахування. При цьому загальний розмір штрафу не може перевищувати 50% суми донарахованого внеску.

Крім штрафних санкцій, на суму заборгованості нараховується пеня з розрахунку 0,1% суми недоїмки за кожний день прострочення.

Докладно порядок застосування цих фінансових санкцій ми проаналізували у статті «Штрафи від ДПС за неподання звіту та за несплату внеску за осіб з інвалідністю: аналіз проєкту нового Порядку».

Де почитати більше про працевлаштування осіб з інвалідністю у 2026 році?

- До 20 травня сплатіть внески за непрацевлаштування осіб з інвалідністю-2026: таблиці з рахунками від редакції

- Сплата внеску за непрацевлаштування осіб з інвалідністю-2026: чи коригувати фінрезультат на податкову різницю?

- Сплата цільового внеску замість працевлаштування осіб з інвалідністю-2026: перелік

- Звіт про внески за непрацевлаштування осіб з інвалідністю-2026: зʼявився проєкт форми

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз